机构名称:

¥ 1.0

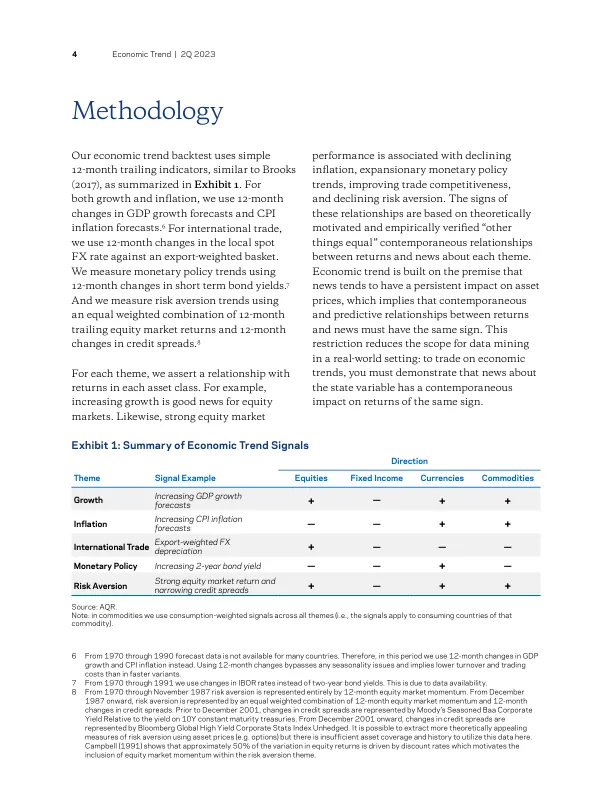

1 资料来源:eVestment。2 请参阅 Moskowitz、Ooi 和 Pedersen (2012)、Lemperiere、Deremble、Seager、Potters 和 Bouchaud (2014) 以及 Hurst、Ooi 和 Pedersen (2017)。3 有关投资者为何系统性地对新闻反应不足的详细和理论解释,请参阅 Barberis、Shleifer 和 Vishny (1998)、Daniel、Hirshleifer 和 Subrahmanyam (1998)、Hong 和 Stein (1999) 以及 Frazzini (2006)。市场反应的可能解释包括从众行为和对近期市场走势的推断。4 这种趋势已在各种资产类别中得到实证证明。许多研究关注的是单一股票的反应不足——参见 Chan-Jegadeesh-Lakonishok (1996)、Chan (2003)、Frazzini (2006) 和 Sinha (2016)。关于宏观资产反应不足的研究较少——但有两篇值得注意的文章,一篇是 Bhojraj 和 Swaminathan (2006),它将实证证据扩展到国际股票指数,另一篇是 Brooks、Katz 和 Lustig (2018),它记录了固定收益市场对货币政策意外的持续反应不足。

经济趋势

主要关键词

相关文件推荐