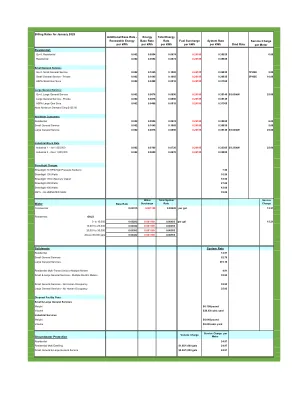

XiaoMi-AI文件搜索系统

World File Search System计计

我的意识计在哪里?如何测试...

我们如何知道任何人,动物或任何事物是否实际上是有意识的,而不仅仅是模拟意识的各个方面?意识的本质使它必要使它完全私人事务(Koch,2019; Libet,2005)。我们可以肯定地知道的唯一意识是我们自己的意识。其他一切都是推理。随着智能数字助手,自动驾驶汽车和其他为我们服务并越来越多地指导我们生活的机器人的年龄,这些人工智能(AIS)实际上是有意识的还是只是模拟意识?对当今需求更加相关的是:我们如何对昏迷受害者或营养或微观意识状态中的患者进行合理的推论?或这些自发者是否可能恢复?一家人如何知道它是否有足够的信息来使患者脱离生命支持,或者患者是否有可能随着时间的流逝而恢复意识?也与世界上越来越多的素食主义者和素食主义者有关,我们现在可以带来科学工具来评估遭受的痛苦水平

精确计数珠

仅用于研究使用。不是用于诊断或治疗用途。此产品提供遵守条款和条件的约束,包括位于www.biolegend.com/terms上的有限许可(“条款”),并且只能按条款提供。在不限制上述内容的情况下,Biolegend产品不得用于该术语中定义的任何商业目的,以任何形式转售,用于制造或反向工程,测序或以其他方式研究或用于学习或用于学习其设计或组合的情况,而无需明确的书面批准。不管本文档中给出的信息如何,用户都全权负责确定用户预期使用所需的任何许可要求,并假设使用产品所带来的所有风险和责任。Biolegend对专利侵权或任何其他风险或负债概不负责。Biolegend,Biolegend徽标和所有其他商标都是Biolegend,Inc。或其各自所有者的财产,并且所有权利都保留。8999 Biolegend Way,圣地亚哥,加利福尼亚州92121 www.biolegend.com免费电话:1-877-bio-legend(246-5343)电话:(858)768-5800传真:(877)455-9587

静电场计传感器

哪一款适合您?Monroe 1036E 专为工业应用而设计,在这些应用中,坚固性至关重要。该装置安装在重型 Crouse Hinds 1/2-FS1 电气开关盒中,配有不锈钢盖。Monroe 1036F 更小更轻,便于在不太恶劣的环境中使用。两种类型都内置了用过滤空气或惰性气体吹扫的装置,以防止漂移并在危险区域中提供额外的安全性。(两种 Monroe 1036 传感器均已获得 Factory Mutual 的批准,可用于危险场所。有关详细信息,请参阅规格。)较小的 1036F 中的气流仅通过敏感孔径。为了确保在较大的 1036E 中进行彻底吹扫,气流也会直接流过探头表面。

AHCCCS ARP计划奖

计划奖?ARP计划奖励基金不同于CYE 2022(2022年4月发行给提供商),CYE 2023 ARP指示付款(于2023年5月和2023年9月发行)以及CYE 2024 ARP指示付款(预计将于2024年春季发行给提供者)。CYE 2022、2023和2024的指示付款是向合格提供者支付的付款,以临时增加工资,工资和/或津贴的形式,包括雇员相关的费用。ARP计划奖项是一次性赠款资金,用于支持支持现有HCBS服务的新或增强功能的活动。有关CYE 2023指导付款的信息,请参见:https://www.azahcccs.gov/ahcccs/initiatives/arpa/arpa/providerpayment.html。13。该奖励计划还有其他书面准则吗?

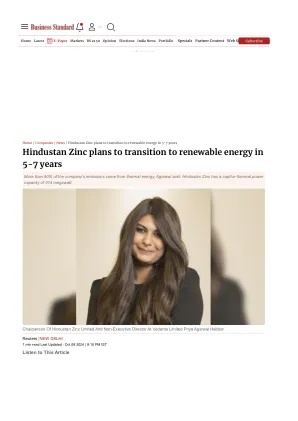

印度斯坦锌计划在5 ...

Home / Companies / News / Hindustan锌计划在5 - 7年内过渡到可再生能源的印度斯坦锌计划在5 - 7年内过渡到可再生能源< / div