XiaoMi-AI文件搜索系统

World File Search System财务计划

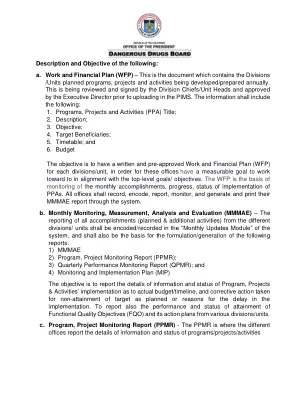

a. 工作和财务计划(粮食计划署)

d. 季度绩效监测报告 – 这是所有 DDBS-FDU 在其所有计划/目标方案、项目和活动中与实际成就相比的绩效的季度准备/生成报告。应打印 PIMS 生成的 QPMR,以供所有相关部门负责人和单位负责人在完成、DDBS-FDU 成员批准和提交 DBM 之前审查合并/生成的报告的准确性。 e. 监测和实施计划 (MIP) – 这是所有 DDBS-FDU 对其目标方案、项目及其年度方案预算、目标/里程碑和基线(过去 3 年的平均参与者人数)的年度准备/合并绩效报告。每年年底后,都会向 DBM、COA、参议院和国会报告/提交此报告。 编写人:Ma. Corazon A. Ramarama

温哥华市2024预算和五年财务计划

下面的部分概述了如何制定2024年预算,以促进理事会在过去一年中强调的关键重点领域。此外,预算的年度参与度还提供了对公众优先事项的见解。除了维持关键服务提供的总体目标外,以下列出的优先级还作为一个框架,以告知城市员工对项目,倡议和服务改进的决定。这些领域中的每个领域都将包括推进该市对土著人民权利宣言和城市股权框架的宣言的具体行动。

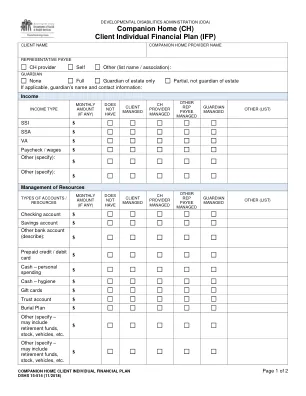

Companion Home (CH) 客户个人财务计划 (IFP)

描述陪护家庭服务提供者提供的指导或支持,以及客户如何参与管理资金。包括增加客户参与度和资金管理的计划,并酌情参考以人为本的服务计划和目标:

已批准的 2025 年预算和 2025-2028 年财务计划

纽约州电力管理局(“管理局”)的使命已由其董事会(“董事会”或“受托人”)在 2020 年 12 月的会议上批准,即“通过与客户建立合作伙伴关系、创新能源解决方案和以负责任的方式提供价格合理、清洁可靠的电力,引领纽约向无碳、经济充满活力的过渡。”使命宣言坚持维护管理局的核心运营业务,同时支持纽约州的能源目标,这些目标主要体现在《清洁能源标准》(“CES”)、《纽约州气候领导和社区保护法》(“CLCPA”)、《加速可再生能源增长和社区福利法》和《电力管理局法》(公共当局法第 5 条第 1 标题、纽约州综合法第 43-A 章,不时修订)(“电力管理局法”或“法案”),包括 2019 年和 2023-24 年颁布的州预算中的修订。管理局的财务绩效目标是保持强劲的财务状况,以便拥有实现其使命所需的资源。

纽约州 2025 财年预算财务计划年中更新

简介 这是 2025 财政年度 (FY) 第一季度更新的年中更新 (“财务计划”)。纽约州 2025 财年开始于 2024 年 4 月 1 日,结束于 2025 年 3 月 31 日。预算司 (DOB) 预计将在第三季度结束后使用 2026 财年行政预算更新其财务计划预测。影响纽约州财务状况的因素众多且复杂。本财务计划包含与 1995 年《私人证券诉讼改革法》中定义的未来结果和经济表现有关的“前瞻性陈述”。由于许多因素可能会对纽约州的财政和经济状况产生重大影响,因此预测、预计和估计不应被视为实际结果不会变化的表示。本文包含的前瞻性陈述基于州在编制时的预期,并且必然取决于州认为在编制之日合理的假设、估计、计算和数据,但这些数据可能不正确、不完整、不精确或不能反映实际结果。预测、预计和估计并非事实陈述或结果保证。“预期”、“预报”、“项目”、“打算”、“预计”、“估计”、“计算”、“假设”等词语和类似表述旨在识别前瞻性陈述。任何此类陈述本质上都受各种风险和不确定性的影响,这些风险和不确定性可能导致实际结果与预测存在重大不利差异。此类风险和不确定性包括但不限于一般经济和商业状况;自然灾害;外国敌对行动或战争;国内或国外恐怖主义;政治、社会、经济和环境条件的变化,包括气候变化和极端天气事件;流行病或大流行病;网络安全事件;实施弥补差距行动的障碍;监管举措和遵守政府法规;诉讼;联邦税法变化;联邦政府减少或不允许预期援助的行动,包括国会授权或拨款的联邦援助,但受到封存、行政行动或其他减少对州援助的行动的影响;以及各种其他事件、条件和情况。其中许多风险和不确定性超出了州的控制范围。这些前瞻性陈述基于本财务计划日期(2024 年 10 月)的州预期。

第一季度更新 | 财务计划 | 2025 财年纽约州颁布预算

简介 纽约州 2025 财年于 2024 年 4 月 1 日开始,并于 2025 年 3 月 31 日结束。2025 财政年度 (FY) 已颁布的预算财务计划于 2024 年 5 月 24 日发布。2024 年 6 月 5 日,州长 Hochul 宣布将无限期暂停在曼哈顿实施的拥堵收费,该收费原定于 2024 年 6 月 30 日生效,用于资助 MTA 2020-24 年资本计划的一部分。此举措不会对纽约州 2025 财年财务计划产生重大影响。预算司 (DOB) 预计 MTA 的收入短缺将是暂时的,如果不尽早解决,将作为 2026 财年预算流程的一部分解决。截至本财政年度第一季度(2024 年 4 月至 6 月 30 日),州运营结果总体上表现平平,这归因于交易时间的波动。所有基金税收收入(不包括直通实体税 (PTET) 营业税收入)比预测高出 0.9%,这主要是由于个人所得税 (PIT) 预估和退税表现为正。所有基金支出比预算预算低 9.42 亿美元,这主要是由于各种基本建设项目的常规时间延迟以及几乎所有主要职能和计划领域的援助和赠款支出。边际收入和时间相关的支出差异,加上经济指标的微小修订,并未促使 DOB 修改年度收支预测。因此,财务计划中的年度预测(及其所基于的一般假设)与本第一季度更新中的 2025 财年预算财务计划 1(“财务计划”)保持不变。 DOB 预计将在第二季度结束后根据需要审查和更新其财务计划的收支预测。以下是自颁布预算财务计划以来对经济前景的更新摘要,以及截至本财年第一季度的运营结果。经济更新 2024 年的经济前景在 2023 年美国经济强劲增长表现后有所缓和,这反映了其在面对美联储收紧货币政策时的韧性。劳动力市场在前两年表现强劲之后,于 2024 年开始放缓。2024 年上半年工资增长也进一步放缓。然而,第一季度消费者价格通胀读数很高,导致预期的货币政策放松被推迟。因此,对经济活动的限制持续到 2024 年上半年。自颁布预算公布以来发布的新经济数据表明,2024 年上半年的产出和就业增长略低于最初的预测。

2025年纽约市执行预算财务计划,已更新了州长修正案

简介该财政年度(FY)2025(“行政预算”或“财务计划”)的执行预算财务计划更新,并总结了纽约2024财年至2028财年的官方财务计划预测。如本文所述,预测反映了州长对2025财年的执行预算提案的估计影响。2025财年将于2024年4月1日开始,并于2025年3月31日结束。影响该州财务状况的因素众多而复杂。本财务计划包含与1995年《私人证券诉讼改革法案》中定义的未来结果和经济绩效有关的“前瞻性陈述”。由于许多因素可能会对州的财政和经济状况产生重大影响,因此不应将预测,预测和估计值视为实际结果不会有所不同的代表。本文包含的前瞻性陈述是基于国家准备时的期望,并且必须取决于其认为其认为是合理日期的假设,估计,计算和数据,但这可能是不正确的,不完整的,不完整的,不准确的,或不反映实际结果的。预测,预测和估计并非目的是事实或结果保证的表示。“期望”,“预测”,“项目”,“预期”,“预期”,“估计”,“计算”,“假设”和类似表达式旨在识别前瞻性陈述。许多这些风险和不确定性超出了国家的控制。任何此类陈述固有地遭受各种风险和不确定性,这些风险和不确定性可能导致实际结果与预测物质差异和不利差异。这种风险和不确定性包括但不限于一般经济和商业状况;自然灾害;外国敌对或战争;家庭或外国恐怖主义;政治,社会,经济和环境状况的变化,包括气候变化和极端天气事件;流行病或流行病;网络安全事件;障碍限定差距的行动;监管倡议和遵守政府法规;诉讼;联邦税法变更;联邦政府采取的措施减少或禁止预期援助,包括国会授权或拨款的联邦援助,但要遵守隔离,行政诉讼或其他将减少对国家援助的行动;以及其他各种事件,条件和环境。这些前瞻性陈述是基于该州的财务计划之日(2024年1月)的期望。

利用安全收入策略保护财务计划从未如此简单。

本文所述的服务和材料按“原样”和“可用”提供,不保证无误。本文中的图形说明不代表客户信息或实际投资。本演示文稿中的内容不构成法律、税务、会计、证券或投资建议,也不构成对任何投资适当性的意见,也不构成任何类型的招揽。Envestnet MoneyGuide 和 FIDx 不承担任何明示或暗示的保证,包括但不限于适销性或特定用途适用性、所有权、非侵权或兼容性的保证。Envestnet MoneyGuide 和 FIDx 均不表示或保证在使用本文所述的服务时访问和使用互联网不会中断或出现错误,也不会出现病毒、未经授权的代码或其他有害组件。Envestnet MoneyGuide 和 FIDx 保留添加、更改或删除本文列出的任何服务和/或服务级别的权利,无需事先通知顾问或顾问总部。

2024/25 年收入预算 2027/28 年中期财务计划

原定于 2023 年 10 月开始实施的社会护理收费改革被推迟了 2 年,但政府已分配的资金将被重新利用,并仍分配给议会。这笔重新利用的资金被添加到 2023/24 年的社会护理补助金中,而之前的独立生活基金补助金也在 2023/24 年被合并到社会护理补助金中。2024/25 年这笔一般补助金的临时分配额为 6328 万英镑,旨在支持地方当局满足成人和儿童社会护理需求的费用,与 2023/24 年相比增加了 926.5 万英镑(17%)。2024 年 1 月 24 日的部长书面声明宣布,将通过社会护理补助金在最终解决方案中再分配 5 亿英镑的新资金。在最终解决方案之前,更新后的个人权力分配尚未发布,但预算草案包括 2024/25 年该项拨款的临时估计数额 7073 万英镑,与临时解决方案相比预计增加 745 万英镑。

纽约州年度信息声明(2022 年)

1.有关该州当前财务预测的信息,包括该州 2023 财年 (FY 2023) 1 已颁布预算财务计划 (“财务计划”) 的摘要和摘录,该财务计划由预算部门 (DOB) 于 2022 年 5 月发布。财务计划列出了该州 2023 财年至 2027 财年 (“财务计划期”) 的官方财务预测。其中包括有关 2023 财年普通基金缺口弥补计划的主要组成部分、未来潜在的普通基金预算缺口、该州运营资金收支的多年预测、对债务措施的影响以及支持计划资本支出所需的预期债务发行的信息。虽然本 AIS 中包含的披露源自财务计划,但本 AIS 包含对财务计划中规定的信息的某些更新,DOB 认为这些信息不会对财务计划中的预测产生重大影响。DOB 接下来预计将在 2022 年 7 月更新该州的多年期财务预测,并对财务计划进行第一次季度更新。