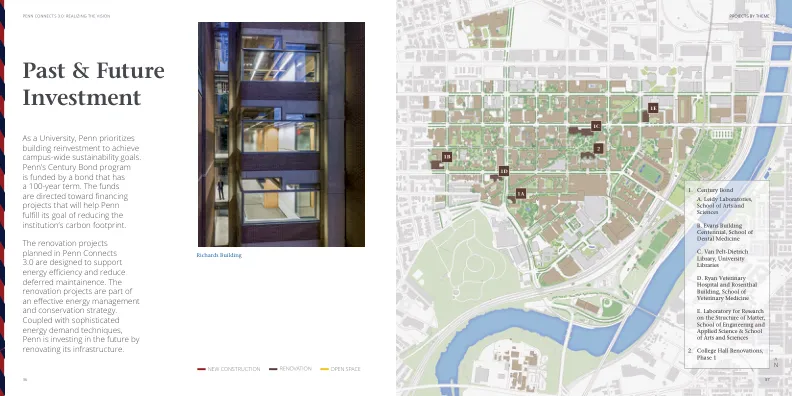

XiaoMi-AI文件搜索系统

World File Search System递延

2023 年第一季度报告

非流动资产 物业、厂房、设备及其他设备 1,197,080 1,125,711 71,369 使用权资产 179,636 242,121 (62,485) 开发成本 102,108 101,658 450 商誉及其他无限使用寿命资产 122,130 123,235 (1,105) 其他无形资产 72,523 75,529 (3,006) 按权益法评估的股权 50,728 50,671 57 在其他公司的投资 262,609 228,079 34,530 衍生工具 43,210 65,945 (22,735) 其他非流动金融资产 2,697 2,734 (37) 应收账款及其他非流动资产 24,120 23,791 329 递延所得税资产 76,499 66,256 10,243 非流动资产总额 2,133,340 2,105,730 27,610

金融机构小组 - 演示

注意:1。股息支付前的影响,包括与前期资本收益相关的 +88bps和-49bps,与28.57%股份的资本扣除额的增加有关。,前期资本收益将全力以赴确定股息计算的利润,并应用67%的付款比率。所有影响均计算出BANCO BPM在30/06/2024的满载CET 1比率。不考虑潜在的额外递延价格成分的任何影响,高达8000万欧元。2。2024年5月1日,Payco(BCC Pay S.P.A.)将其名称更名为Numia S.P.A ..

126 你的退休福利如何纳税

4. 例外情况 ................................................................................................................................................................ 4 A. 铁路退休福利 ................................................................................................................................................ 4 B. 社会保障福利 ................................................................................................................................................ 5 C. 联邦表格 4972 上报告的一次性分配 ............................................................................................................. 5 D. 免税退休福利 ................................................................................................................................................ 5 E. 最多可扣除 5,000 美元的退休福利 ............................................................................................................. 8 F. 残疾退休福利 ................................................................................................................................................ 8 G. 1986 年 7 月 1 日之后和 1987 年 1 月 1 日之前开始的年金 ............................................................................................................. 9 H. 来自投资于美国政府证券的 IRA、Keogh 和递延薪酬计划的分配 ............................................................................................................................................. 9 I. 税收保护年金 ............................................................................................................................................................. 10 J. 非居民和部分年度居民 ...................................................................................................................... 10

战略价值股息基金 - 投资者情况说明书

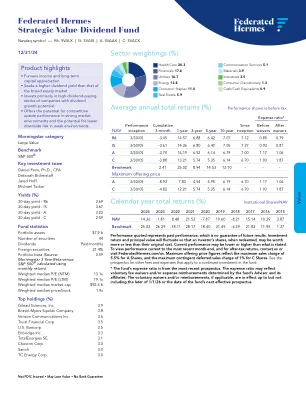

所引用的业绩代表过去的业绩,并不保证未来的结果。投资回报和本金价值会波动,因此投资者赎回股票时,其价值可能高于或低于其原始成本。当前业绩可能低于或高于所述业绩。如需查看截至最近一个月末的最新业绩和税后回报,请联系我们或访问 FederatedHermes.com/us。最高发行价数字反映了 A 股 5.5% 的最高销售费用和 C 股 1% 的最高或有递延销售费用。有关继续投资该基金的其他费用和开支,请参阅招股说明书。

22-16335.pdf

7,因为地方法院拒绝了被告的简易判决动议,米勒诉加米,335 F.3d 889,894(9th Cir。2003)(裁定法院对“没有明确否认动议”而没有管辖权,而是“递延豁免裁决”),以及Moss诉美国特勤局,572 F.3d 962,972,972-73(9th Cir。 2009)(认为法院对地方法院对简易判决动议的延期缺乏管辖权),不控制。 Miller和Moss可以进一步区分,因为在这里,地方法院的命令对被告进行了探索,但不限于发现。 参见Miller,335 F.3d,第892页(解释该命令“推迟了一项裁决,有限的发现”(添加了强调));莫斯(Moss),572 F.3d,第973页(解释说:“地方法院尚未命令任何发现或迫使代理人服从证词”)。2003)(裁定法院对“没有明确否认动议”而没有管辖权,而是“递延豁免裁决”),以及Moss诉美国特勤局,572 F.3d 962,972,972-73(9th Cir。2009)(认为法院对地方法院对简易判决动议的延期缺乏管辖权),不控制。Miller和Moss可以进一步区分,因为在这里,地方法院的命令对被告进行了探索,但不限于发现。参见Miller,335 F.3d,第892页(解释该命令“推迟了一项裁决,有限的发现”(添加了强调));莫斯(Moss),572 F.3d,第973页(解释说:“地方法院尚未命令任何发现或迫使代理人服从证词”)。

中国光大控股有限公司CHINA EVERBRIGHT LIMITED

因实施经济合作与发展组织公布的第二支柱示范规则而产生的递延税项的确认和披露的暂时例外情况。该等修订亦为受影响实体引入了披露要求,以帮助财务报表使用者更好地了解实体的第二支柱所得税风险,包括在第二支柱立法生效期间单独披露与第二支柱所得税相关的当期税项,以及在第二支柱立法颁布或实质颁布但尚未生效的期间披露其第二支柱所得税风险的已知或合理可估计信息。本集团已追溯应用该等修订。该等修订对本集团并无重大影响。