XiaoMi-AI文件搜索系统

World File Search System递延

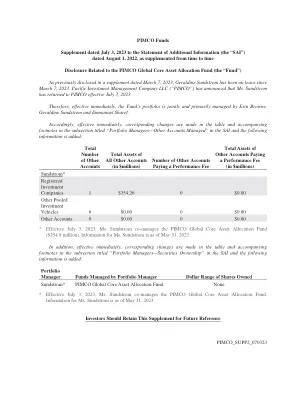

PIMCO 基金补充文件,日期为 2023 年 5 月 25 日...

如招股说明书“股份交换”标题下所述以及本文“交换特权”下所述,除 PIMCO 市政价值基金外,股东通常可以将任何基金的股份交换为任何其他信托基金或任何系列 PIMCO 股票系列的同类股份,每类股份均基于其各自的净资产价值。股东还可以将任何基金的 M 类股份交换为任何其他信托基金(除 PIMCO 市政价值基金或任何系列 PIMCO 股票系列外)的机构类股份。此交换特权将来可能会扩展到顾问及其关联方可能设立和管理的任何“间隔”基金。股东还可以将任何基金的 C 类股份交换为任何其他信托基金的 C-2 类股份,并可以将任何基金的 C-2 类股份交换为任何其他信托基金或提供 C 类股份的 PIMCO 股票系列的 C 类股份。为计算任何或有递延销售费用而交换的股份的原始购买日期将结转到对新基金的投资。例如,如果股东投资于一个基金的 C 类股份,并在 6 个月后(赎回时的或有递延销售费用通常为 1%)将其股份换成另一个基金的 C 类或 C-2 类股份,则不会产生销售费用

focus

• The Basis for Conclusions to the amendments notes uncertainties as to whether the Pillar Two model rules create additional temporary differences, whether there is a need to remeasure deferred taxes and if so which tax rate to use to measure deferred taxes, which in turn may result in diversity in the accounting applied by affected entities • The staff paper prepared for the IASB meeting on 11 April 2023 (Agenda Paper 12A, Appendix A, item 4) notes (回应要求澄清支柱是否引起暂时差异的要求):“引入临时例外的主要原因之一是“避免开发对IAS 12'的多样化解释的实体”•2023年2月美国FASB员工宣布,根据ASC 740的规定,在ASC的范围内宣布了相似的税收,该范围是在ASC上宣布的,该范围是在范围内宣布的,该范围是在范围内确定的,这是根据IS的确定税收,而IS的范围是IS的IS范围,IRS的范围IS范围IS,以IS的范围划分,而IR范围IS的范围IS范围IS,则涉及IS的范围。根据支柱的效力进行了调整,两项立法•如果实体将递延税款会计将递延税项核算应用于支柱,则提供有限的信息价值,即有限的信息价值,这将提供,包括:

2020财年联邦超级基金立法报告

有关发薪日贷款的更多信息,请在difs网站上查看递延的展示服务交易常见问题解答,或致电877-999-6442请求副本。如果您认为发薪日贷方违反了法律,则应通过书面详细说明您的疑虑并提供支持您投诉的文件。收到您的投诉后,贷方有三天的时间来回应并通知您的决定。借款人还可以通过致电免费收费877-999-6442或在Michigan.gov/difscomplaints在线打电话给发薪日贷方时直接与发薪日贷方合作时提出投诉。

到期的联邦税收条款清单2024–2034

但是,在某些情况下,临时条款不被视为到期的规定。例如,当国会更改法律时,随附的规则可能会提供临时过渡规则,例如规则,规定法律变更不适用于根据给定日期之前签订的书面约束合同的交易。虽然其条款可能会提供一种时间限制,但该规则不被视为到期的规定。同样,仅递延生效日期通常就不足以使规定成为有期的规定。2

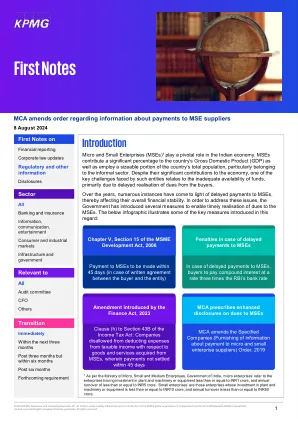

第一笔记 - MCA修改有关向MSE供应商付款的信息的命令

•评估不合格的影响:管理层应评估任何不合规的影响与MSE付款和/或与供应商在财务报表,税收负债等方面的持续争议有关的影响。例如,从2023-24财年开始的生效,如果在45天内未能在45天内进行付款,则不允许公司从应税收入中扣除应税收入的支出(在付款年内将作为费用作为费用)。这将导致暂时的差异/时间差异,因此,需要根据IND AS/会计标准定义的原则确认递延税项资产。

RE:向参议院伦理委员会提出投诉的答复

第5页,第19行插入:14 15“第5节。在科罗拉多州修订的法规中,将40-2-140添加为16:17 40-2-140。核能研究 - 通过费率18调整或递延会计资金。(1)T o扩大和多样化该州的19条清洁能源资源,并促进20个与核能21设施的潜在选址有关的机会,委员会5月22日受到委员会规定的公共事业,委员会应批准23个申请,以支出和恢复1500万美元24

FY24 概况介绍

注:本情况说明书应与 FY24 业绩报告和 FY24 房地产概要一起阅读。1. 包括待售资产、待开发物业和基于股权价值的共同投资的账面价值,不包括 IPUC 和 AASB16 下的租赁负债总额。四舍五入。2. 包括基于股权价值的共同投资。生活包括 BTR 和土地租赁。3. 按投资组合估值,包括待售资产,不包括 IPUC、待开发物业、共同投资和基金持有的资产。4. 布里斯班包括阳光海岸。5. 根据规划结果、市场条件、建筑成本上涨、供应链风险、天气和其他不确定因素,可能会发生变化。 6. 代表 100% 预期最终价值/收入(包括 GST),包括 Mirvac 仅提供开发管理服务的情况,受 Mirvac 无法控制的各种因素影响,例如规划结果、市场条件、建筑成本上涨、供应链风险、天气和其他不确定因素。 7. 根据 Mirvac 在 JVA 和管理基金中的份额调整后约为 166 亿美元。包括 GST。 8. 来自持续经营和其他收入的总营业收入。 9. 每份装订证券的 NTA 不包括无形资产、使用权资产和递延所得税资产以及递延所得税负债。 10. 净债务(按外汇对冲汇率计算)/(总有形资产 – 现金)。 11. 截至 2024 年 6 月 30 日。包括保证金和线路费用。

BME课程描述2020-21

BIM 110L:CAD实验室:2小时;机器实验室:3小时。 先决条件:BIM 105,BIM 106,BIM 108,BIM 109; BIM 116或NPB 101。 bim 110a:讲座/讨论:1小时。 先决条件:BIM 110L,BIM 111(可能是并发)。 BIM 110B:讲座/讨论:1小时。 先决条件:BIM 110A。 制造工艺,安全性,计算机辅助设计技术应用于生物医学设备的制造。 应用工程原理和设计理论来构建功能原型来解决生物医学问题。 将生物工程理论和实验分析应用于设计项目,最终在设计方面的设计方面的设计。 设计可能针对当前在生物技术或医疗技术中的应用。 递延等级仅待定序列的完成。 必需BIM 110L:CAD实验室:2小时;机器实验室:3小时。先决条件:BIM 105,BIM 106,BIM 108,BIM 109; BIM 116或NPB 101。bim 110a:讲座/讨论:1小时。先决条件:BIM 110L,BIM 111(可能是并发)。BIM 110B:讲座/讨论:1小时。先决条件:BIM 110A。制造工艺,安全性,计算机辅助设计技术应用于生物医学设备的制造。应用工程原理和设计理论来构建功能原型来解决生物医学问题。将生物工程理论和实验分析应用于设计项目,最终在设计方面的设计方面的设计。设计可能针对当前在生物技术或医疗技术中的应用。递延等级仅待定序列的完成。必需

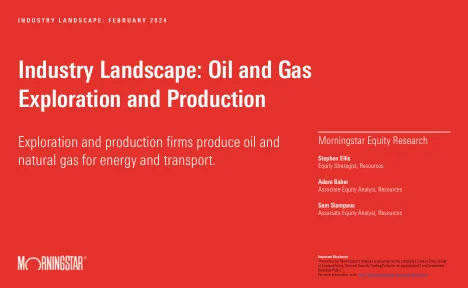

行业格局:石油和天然气勘探与生产

(1) 收入。公司生产和销售石油和天然气。但实际价格通常偏离基准价格(如西德克萨斯中质原油)。差异或基准差额与原油的质量(重力和含硫量)以及销售点有关。偏远地区提供折扣价格,因为产品必须进一步运输到市场。此外,公司将开发收益或损失确认为收入收益或损失,其中未“结束”并未调整 EBITDA。 (2) 销售成本。无数的运营费用被合并。租赁运营费用与监控和维护生产井有关。收集和运输成本是收集产品并将其送往市场的费用(管道费)。加工成本是净化和提取副产品(如 NGL)而产生的。营销涉及购买和销售商品以履行合同承诺或利用地理价格差异,并可产生收入或费用。生产税是向地方政府缴纳的义务。 (3) 折旧和资本支出。油井成本是主要驱动因素,但公司也在基础设施(管道、设施、水处理)上投入了大量资金。为了现金税,折旧通常会加速,从而产生递延。 (4) 现金税和所得税费用。E&P 通常支付现金税,因为 2014 年价格暴跌造成的净营业亏损结转已基本取消,除非上述递延有意义。 (5) 净收购/销售。这包括收购租约(增加经营面积)、收购公司和面积互换。后者使生产商能够整合经营足迹,提高效率。