XiaoMi-AI文件搜索系统

World File Search System通胀率

经济活动和价格展望(2025 年 1 月)

2024年度消费者物价指数(CPI,除生鲜食品外的所有商品)同比涨幅预计为2.5~3.0%左右,2025年度为2.5%左右,2026年度为2%左右。预计过去进口价格上涨导致的成本上涨对消费者物价的传导效应将逐渐减弱,但随着劳动力短缺感的增强,产出缺口将改善,随着工资与物价之间的良性循环不断加强,中长期通胀预期将上升,基本CPI通胀率预计将逐步上升。在预测期的后半段,基本CPI通胀率可能会与物价稳定目标大致一致。到2025财年,大米价格很可能维持在高位,政府抑制通胀的措施的效果将逐渐消退,这些因素预计将对CPI(所有项目减去新鲜食品)的同比涨幅产生积极贡献。

季度经济展望

尽管 2020 年土耳其没有陷入衰退,但 2021 年土耳其实际 GDP 增长了 11.4%。根据国际货币基金组织 10 月份的报告,《世界经济展望》对 2024 年和 2025 年土耳其经济增长的预测分别为 3.0% 和 2.7%(2023 年增长 5.1%)。与 4 月份的《世界经济展望》(2024 年)相比,2024 年的预测下调了 0.1 个百分点。土耳其面临的主要挑战仍然是汇率贬值和高通胀。值得一提的是,紧缩货币政策即将结束,消费开始复苏。2023 年的实际通胀率为 53.9%。预计2024年通胀率将达到60.9%。2024年,土耳其的主权信用评级发生变化。惠誉将其评级上调至BB-,标准普尔将其评级上调至B+(正面),穆迪将其评级上调至B1。

Japanification: a Risk for China's Economy?

中国的通胀趋势也呈下降趋势:1980 年至 2009 年间,通胀率平均为每年 6.1%,2010 年至 2019 年间降至 2.6%(见图 4),并在 2024 年 1 月跌至 2010 年以来的最低点,同比下降 -0.8%。不过,中国 4 的通胀率应保持结构性低位,原因与日本不同(日本自 1990 年代开始出现通货紧缩螺旋)。这些原因是:(i) 供给相对于需求增加,而家庭消费占 GDP 的比重较低(2022 年为 37%,而 OECD 国家平均为近 60%)5(见下文);(ii) 城市化进程持续,由于新城镇居民进入劳动力市场并愿意接受较低的工资,导致工资受到抑制;(iii) 食品和能源价格继续受到管制; 6;(四)竞争激烈,企业纷纷降低价格以抢占市场份额,甚至不惜牺牲利润率。

2024 / 3 挪威经济发展

挪威克朗最近的贬值意味着通胀需要更长的时间才能降至 2% 的通胀目标。年度基本通胀率 (CPI-ATE) 的增幅在去年上半年特别高,在 2023 年 6 月达到 7.0% 的峰值。随后,通胀率逐渐放缓至 2024 年 1 月的 5.3%,并在 8 月进一步降至 3.2%。自今年年初以来,进口商品价格的涨幅超过了挪威商品和服务价格的跌幅,不包括能源产品。包括能源产品的消费者价格指数 (CPI) 衡量的涨幅在 8 月份为 2.6%。预计 2024 年全年涨幅为 3.4%。我们预计未来通胀将继续下降,但现在预计即使在 2027 年,CPI 通胀仍将比 2% 的通胀目标高出约半个百分点。通胀持续下降的一个关键先决条件是未来几年生产率增长明显加快。

每周经济展望

但首先,我们来看看总体情况。整体消费者价格环比上涨 0.3%,比预期高出十分之一。这在一定程度上被 12 月数据的十分之一下调所抵消,使得总体通胀率同比下降十分之三至 3.1%。食品价格上涨 0.4%,能源价格下跌 0.9%。食品和能源之外的情况变得更加棘手,因为核心价格(不包括这两个类别)环比上涨 0.4%;这也比预期快十分之一,而且这里没有抵消性修订。核心通胀率原本预计同比下降十分之二至 3.7%,但实际上保持不变,为 3.9%。住房是上行惊喜背后的最大罪魁祸首。燃料和公用事业价格环比上涨 1.2%——表明“年初”价格有所上涨。更糟糕的是,住房成本本身上涨了 0.6%,为 9 月份以来的最大涨幅。备受关注的业主等价租金(OER)上涨0.6%。

经济展望和通胀预测

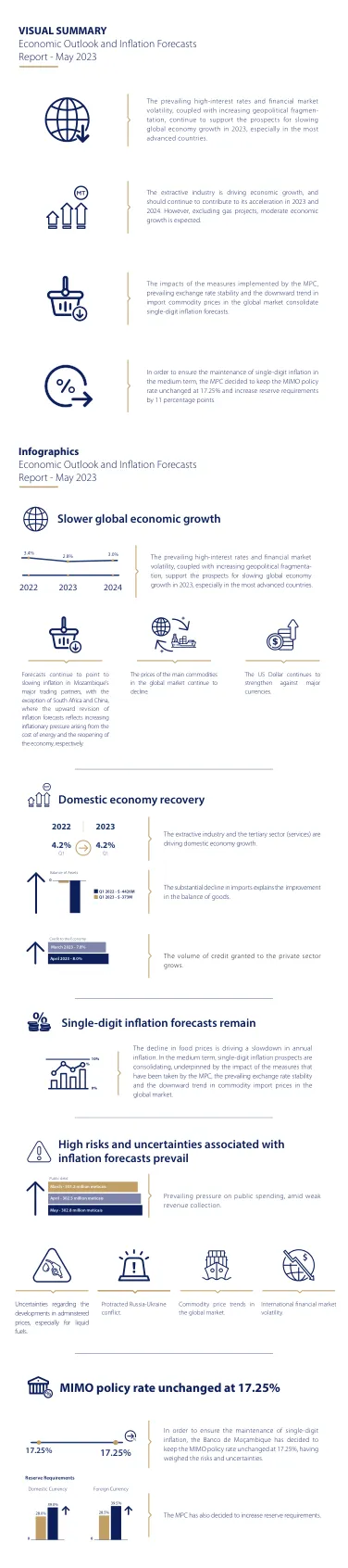

莫桑比克银行货币政策委员会 (MPC) 决定将 MIMO 政策利率维持在 17.25% 不变。这一决定的基础是,尽管与通胀预测相关的一些风险已经实现并加剧,特别是自然灾害的发生和公共支出压力的增加,但中期通胀前景仍将维持个位数。与通胀预测相关的风险和不确定性已经加剧。在国内,近期气候冲击对商品和服务价格的短期影响以及公共支出压力增加的不确定性尤其突出。在外部方面,全球金融市场波动和旷日持久的俄乌冲突的影响的不确定性尤为突出。预计中期通胀率将为个位数。2023 年 2 月,年通胀率从 9.78% 加速至 10.30%,主要原因是气候冲击导致食品价格上涨以及管制价格上涨。同时,核心通胀率(不包括水果蔬菜和管制价格)保持稳定。中期通胀率预计将保持在个位数以内,这得益于货币政策委员会采取的措施、汇率稳定和全球市场大宗商品价格下跌趋势。预计经济增长温和。这些预测主要反映了当前全球金融状况紧张,导致全球经济活动扩张放缓,从而导致全球市场出口商品价格下降。不包括鲁伍马盆地正在进行的能源项目,预计国内生产总值增长将下降,这主要是由于近期气候冲击对农业生产和各种基础设施的影响。国内公共债务恶化。国内公共债务(不包括贷款和租赁协议以及逾期债务)为 3013 亿梅蒂卡尔,比 2022 年 12 月增加 261 亿梅蒂卡尔。货币政策委员会将继续监测与通胀预测相关的风险和不确定性的发展,并将毫不犹豫地采取必要的纠正措施。下一次定期货币政策委员会会议定于 2023 年 5 月 31 日举行。

2024 年荷兰经济与金融深度回顾

在国内需求放缓和金融条件收紧的背景下分析了荷兰的脆弱性 ( 2 )。继疫情后几年的强劲增长之后,荷兰经济在 2023 年前三个季度出现萎缩。高通胀率对家庭可支配收入的影响导致私人消费支出大幅下降。与此同时,出口量下降。然而,劳动力市场依然强劲,失业率仍处于历史低位,工资增长显著。2023 年名义工资增长了 6.2%,导致实际工资回升。荷兰劳动力市场持续紧张,空缺职位超过失业人数,多个行业出现劳动力短缺。总体而言,预计 2023 年 GDP 增长率为 0.2%。 HICP 通胀率已从 2022 年的 11.6% 大幅下降至 2023 年的 4.1%。根据委员会 2024 年冬季中期预测,预计 GDP 增长率在 2024 年为 0.4%,到 2025 年将回升至 1.6%。预计这一上升趋势将受到私人消费进一步复苏和贸易前景改善的推动。由于通胀率下降和名义工资强劲增长,实际工资回升,私人消费将在 2024 年有所复苏。由于劳动力短缺和金融条件收紧,私人投资预计将保持疲软。经济前景的主要不确定性涉及这种联系的进一步恶化。与德国和非欧盟伙伴的高度融合使荷兰容易受到这些经济体经济发展的溢出效应的影响 ( 3 )。荷兰经济高度依赖德国和比利时商品和服务的进口 ( 4 ),而

视觉摘要经济展望和通胀预测 - ...

食品价格下跌正在推动年度通胀率放缓。从中期来看,个位数通胀前景正在巩固,这得益于货币政策委员会采取的措施、当前的汇率稳定以及全球市场大宗商品进口价格的下降趋势。

英格兰公共服务面临的通胀压力

2019 年 4 月至 2021 年 4 月期间,以消费者价格指数 (CPI) 衡量的通货膨胀率仍低于政府 2% 的目标率。2021 年 5 月及此后每个月都超过了目标。自 2021 年 9 月以来,通货膨胀率每月都在增加,在 2022 年 3 月公布的最新数据中达到 6.2%。公共服务部门 2023 年财政年度的预算拨款是在 2021 年 10 月的秋季预算和支出审查 (SR21) 中设定的,并以现金形式进行。SR21 拨款中的通胀假设是 CPI 通胀将在 2022 年第二季度(4 月至 6 月)达到 4.4% 的峰值,这将在预计大部分拨款被花掉之前。SR21 中假设的峰值通胀率已被超越,最新发布的 CPI 报告显示,2022 年第一季度(1 月至 3 月)末的通胀率为 7.0%。

开曼群岛 2022 年第三季度经济报告

1. 国际经济 1.1 经济增长 1 第三季度,世界主要经济体扩张,主要原因是消费需求强劲上升。美国经济环比增长3.2%。这一增长归因于消费者支出、政府支出和净出口的增加。由于家庭支出、政府消费和净出口增加,加拿大经济环比增长0.6%。英国和欧元区分别录得1.8%和1.2%的环比增长。两个经济体的扩张都反映了政府支出和出口的增加。 1.2 通货膨胀 2 2022年前9个月,世界主要经济体的通货膨胀率飙升。美国和加拿大的通胀率分别为8.3%和6.7%。与此同时,英国和欧元区的通胀率分别为7.6%和7.8%。消费者价格上涨归因于能源和非能源价格指数的上涨。能源价格在煤炭、原油和天然气价格上涨的背景下上涨,而非能源价格则因食品、化肥和原材料价格上涨而上涨。其中,原油价格平均为每桶 101.05 美元