XiaoMi-AI文件搜索系统

World File Search System通货膨胀率

第12章。模型直接协议模板的解释备忘录

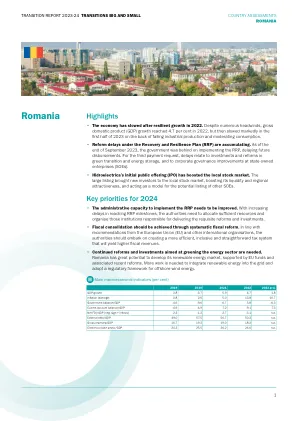

通货膨胀却处于缓慢的向下道路。在2022年11月达到16.8%之后,通货膨胀率下降到2023年9月的8.8%。虽然这一轨迹与2023年底的罗马尼亚国家银行预测保持一致,但仍然存在粘性通货膨胀的风险,尤其是在最近的一系列税收增加之后(见下文)。服务通货膨胀率正在稳步增长,2023年9月达到12.1%。罗马尼亚国家银行自2023年1月以来一直保持7%的政策利率,并表明今年不太可能降低税率。凭借稳定的政策和汇率,大量外国资本流入和较低的信贷活动,银行间流动性在2023年中期达到了创纪录的水平,将三个月的货币市场利率从2022年11月的8.2%的高峰降至2023年9月的6.4%。仍然,随着公司改用更便宜的外国货币贷款,当地货币的信贷增长基本上已经变成负面。

欧洲央行定量拧紧:导航危险的路径

审慎的QT欧洲中央银行(ECB)的几个充分理由开始在2013年夏季部署其非惯例货币政策措施。首先,它引入了率远期指导(2013年7月),其次是负利率政策(2014年6月),然后进入其大规模资产购买计划(APP,2014年9月)1。这些旨在将短期和中期利率锚定在刺激性通货膨胀处,这已经开始一致地与欧洲央行的目标分歧(图1)。只有18个月的通货膨胀率超过欧洲央行的目标,就取消了自1996年初以来的16.5%差距,该差距在标准通货膨胀和实际通货膨胀率的目标同比同比趋势之间累积。这有助于将非常敏锐的货币政策归一化。这始于欧洲央行,分别于2022年3月和2022年6月结束了其流行紧急购买计划(PEPP)和APP NET购买。

电池存储

此分析比较了20年内,比较了250兆瓦气峰和两个小时和四个小时的电池的运营和资本成本。成本合并为容量的升级成本(相对于每种工厂的成本净净成本,每千瓦年度为$ aud/kw/yr)和升级的能源成本(相对于每种工厂使用的成本净值净值 - $ aud/mwh),这是两种常见的能源工厂成本和比较。折现率为7%,每年的汽油价格通货膨胀率为零。除了标准资本成本外,电池系统还负担能力维护OPEX(随着时间的推移,电池电池降解以保持全容量的成本)。充电能源的成本为0.03美元/千瓦时,尽管由于更高的可再生能源渗透率而导致的预测下降了(并且增加了频繁价格事件的潜力),但保守地假设价格通货膨胀率不高。

今天的伦敦经济 - 第262期 - 2024年6月

本月,ONS还发布了有关消费价格指数(CPI)通货膨胀的新数据。这表明在截至2024年5月的12个月中,CPI通货膨胀率已减缓至2.0%,从截至4月的12个月中的2.3%下降。这是CPI自2021年7月以来首次在英格兰银行的2%通货膨胀目标上,低于2022年10月的11.1%的高峰。ONS指出,对通货膨胀放缓的最大贡献“来自食物和非酒精饮料,娱乐和文化以及家具和家庭用品。运输提供了最大的,部分抵消,向上的贡献”。超出标题图的其他措施也下降了。Core CPI(不包括波动能源,食品,酒精和烟草价格)通货膨胀率在截至2024年5月的一年中,从4月的3.9%下降到了3.5%。CPI货币汇率从0.8%下降到负1.3%。虽然CPI服务的年率从4月的5.9%降低到5月的5.7%(图2)。

开创了新的分类:全球贸易中医疗产品的全面研究

劳动力市场特征在劳动力市场中工资谈判的通货膨胀动态特征的作用影响供应和需求方面的经济冲击如何影响经济。如果集体谈判机构正在设立,以便将工资调整的经济范围内化,例如通过失业,集体谈判可能会在通货膨胀的暂时性上升后更加迷惑。但是,如果由于工资谈判结果对其他经济的影响而产生的反馈影响大多被忽略,则工会可能会协商更高的工资,从而导致更持久的通货膨胀动态(Bowdler&Nunziata 2007)。特殊情况是价格指数,因为它将结构性向后的组件引入了名义工资合同(Fuhrer 2011)。这些劳动力市场特征因此对所谓的工资飞利浦曲线关系的形状产生了影响,该关系描述了一方面和过去工资的当前工资与另一侧的失业之间的联系。主要的外卖是,在工资指数下,通货膨胀对失业率更为敏感,使工资菲利普斯曲线变得“陡峭”,因为商业周期对工资设定更为重要(Gali 2011)。工资指数随着时间的流逝和各个国家/地区图2描述了1960年以来56个欧盟国家和经合组织的工资指数的流行,即集体协议包含一些条款将工资与价格链接的国家所占的份额。这是1983年之前在法国(1968年和1976年除外)的情况。2022)。相反,如果通货膨胀虽然在该时期开始时具有工资指数的国家的份额增加,但图2显示,这种趋势在70年代后期被逆转。这与试图削弱价格工资循环以包含1973年石油冲击的通货膨胀后果的决策者一致。在2020年,工资指数的国家份额约为10%,比1960年小四倍。在2020年的六个国家中有六个国家的工资指数,但欧盟位于欧盟(尤其是BG,CY,LU和MT)。工资指数导致锚定通货膨胀期望较少,涉及雇主和家庭。不幸的是,尽管有一些进展正在进行中,但对许多国家/地区的公司和家庭的通货膨胀期望的数据尚不容易获得(Bouche等人。因此,我们指的是专业预测者的通货膨胀期望,众所周知,这些预报会影响家庭和公司通货膨胀的期望,因为它们被广泛宣传(Carroll 2003)。专业的预测者以使用历史数据进行校准的模型对通货膨胀前景进行评估,这些数据除其他外,反映了经济中占主导的制度特征。通货膨胀的预测,对于通货膨胀的名义工资的自动索引较大的国家 /地区应意味着通过这种通货膨胀通道的短期到中期通货膨胀预期的当前通货膨胀的通行率更高。但是,如果通货膨胀期望得到良好的锚定,则这种影响应随预测范围消散。在这种情况下,由于货币政策被认为会使通货膨胀率在中期期间,通货膨胀率会使通货膨胀率恢复到目标,在这种情况下,应不受通货膨胀率持续的影响。在这种情况下,应不受通货膨胀率持续的影响。

资本,财政和投资策略 - 详细信息

经济背景2.1英格兰银行(BOE)在2022年11月将银行利率提高了0.75%至3.0%,这是自1989年以来最大的一次性加息,是自2021年12月以来的第八次上升,这是11月季度的货币政策报告(MPR)的额定额度延长,但预测越来越浅的衰退率高于CPI的繁荣衰退。通货膨胀率在预测范围内持续更长,而且经济前景仍然薄弱,预计失业率将开始上升。2.3随后预计增长将在2023年和2024年上半年继续下降。2.4 CPI通货膨胀率预计在2022年的最后一个日历季度将达到约11%的峰值,然后在两年内急剧下降至1.4%,低于2%的目标,如果银行利率遵循金融市场所隐含的路径,高峰为5.25%,则在三年内达到0%。2.5 MPR显示,劳动力市场因增长的不断恶化而减弱,导致2025年失业率上升到约6.5%。

阿富汗经济监测

根据2023年4月的国家统计和信息局(NSIA)发布的最新官方统计数据,同比的头条通货膨胀率下降到0.95%。这主要是由于同比粮食通货膨胀率负面的3.3%。这种下降可以归因于基本效应,因为由于全球商品价格冲击,去年上半年消费者价格指数(CPI)增加了。但是,此后国际商品价格下降了,强大的AFN有助于降低国内价格,尤其是在食品和燃料方面。1此外,粮食生产的改善也导致了这一趋势。该银行的第三方监测剂(TPMA)调查发现,在全国主要市场中,基本食品和非食品商品可在全国范围内广泛使用。尽管如此,通过即将到来的阿富汗福利监测调查(AWMS)的第三轮收集的数据产生的初步结果表明,阿富汗家庭仍然面临着巨大的压力来维持其生计。越来越多的家庭依赖国际援助和汇款。

鲍威尔主席谈经济前景

1 Shiller (1997) 和 Stantcheva (2024) 研究了人们不喜欢通货膨胀的原因。Pfafjar 和 Winkler (2024) 研究了家庭对通货膨胀和失业的态度。Binetti、Nuzzi 和 Stantcheva (2024) 调查了家庭对通货膨胀的态度和理解。Kaplan 和 Schulhofer-Wohl (2017) 以及 Jaravel (2021) 记录了不同收入分配的家庭所经历的通货膨胀率的异质性。2 个人消费支出 (PCE) 价格指数的数据截至 2024 年 6 月。在截至 2024 年 6 月的 12 个月内,PCE 价格指数上涨了 2.5%。消费者价格指数和生产者价格指数的数据截至 2024 年 7 月均可用,可用于估计截至 7 月的 PCE 价格指数水平。虽然这种估计存在不确定性,但它表明截至 7 月,通货膨胀率仍保持在 2.5% 左右。 3 记录此类好处的研究包括 Aaronson 等人 (2019) 的研究,他们讨论了 2010 年代的经验并回顾了相关的历史证据。

投资者FACTSHEET 04 05 06 01 02 03

•通货膨胀率连接到30年的通货膨胀与EnergyAustralia•长期,NAIF的固定利率债务融资低6亿美元•联邦和州政府的大力财政支持•固定价格总额EPC EPC合同与Tier 1承包商•货币•完全套期保值

每月对高加索经济的审查

亚美尼亚的通货膨胀率最低。在当年的一月份,消费者价格的年度下跌为0.9%。在酒精和烟草组中记录了最高的7.4%,而食品价格下降了5.8%。后者是消费价格的主要部分。亚美尼亚中央银行去年也开始放松货币政策。根据最新决定,再融资率降至8.75%。