XiaoMi-AI文件搜索系统

World File Search System金融工具

IFRS 7 金融工具:披露

2011年1月,国际会计准则理事会和美国国家准则制定机构财务会计准则委员会(FASB)发布了《金融资产与金融负债的抵销》征求意见稿。此举是为了响应财务报表使用者的要求和金融稳定理事会的建议,使两委员会对金融资产和金融负债的抵销要求趋于一致。不同的要求导致按照国际财务报告准则编制的资产负债表所列金额与按照美国公认会计准则编制的资产负债表所列金额存在显著差异,特别是对于拥有大量衍生活动的企业。征求意见稿中的建议将取代对金融资产和金融负债的抵销要求,并与FASB建立共同的方法。在考虑了对征求意见稿的回应后,两委员会决定保留各自的抵销模型。然而,为了满足财务报表使用者的需求,董事会一致同意进行额外披露,以便财务报表使用者能够评估净额结算安排(包括与企业已确认的金融资产和已确认的金融负债相关的抵销权)对企业财务状况的影响或潜在影响。《披露——抵销金融资产和金融负债(对 IFRS 7 的修订)》于 2011 年 12 月发布,适用于自 2013 年 1 月 1 日或之后开始的年度期间以及这些年度期间内的中期。

创建负责任的个性化 AI 金融工具

1.安排一次会议,以促进关于在个性化财务工具中识别种族偏见的案例研究(请参阅以下页面)。我们建议安排 2 个小时。您可以自己主持此会议,也可以聘请经验丰富的主持人。• 要求参与的团队成员查看《人工智能/机器学习研究与开发中的种族和身份问题讨论指南》以及我们指南《迈向人工智能和机器学习中的负责任语言》中的关键理解。向参与者强调,查看材料对于能够有效地参与会议是必要的。• 如果可能,至少提前一周分享活动邀请 - 包括对话目的。2.如果您正在主持会议,请务必做好准备。查看 EGAL 指南,了解如何在 AI/ML 研究与开发中就种族与身份进行艰难讨论,以及我们的

REGI 委员会研究 - 能源效率和可再生能源的金融工具

本研究分析了能源效率和可再生能源的 ESIF 金融工具及其实施情况。结果表明,由于实施情况高度依赖环境,经验教训和良好做法的可转移性有限。EE 和 RES FI 需要专家支持,并受到运营计划生命周期的限制。虽然评估低碳政策和金融工具的表现极具挑战性,但可以做更多工作来衡量 EE 和 RES FI 的影响。

碳排放交易和绿色金融工具是否协同? - 基于内容分析的经验定量研究

协调政策是减少碳排放和可持续发展的重要保证。基于政策范式的理论框架,我们可以使用内容分析研究方法进行定量分析2011年至2022年促进碳排放交易和绿色金融政策的政策文件。基于“策略目标 - 政策工具”的匹配网络,我们分析了碳排放交易政策和绿色金融政策在促进碳排放减少目标方面的协同特征,并通过使用社交网络分析揭示了绿色金融政策的“目标工具”的匹配模式。首先,从政策目标的角度来看,碳排放交易的主要政策目标是促进企业的绿色创新,而绿色金融的主要政策目标是实现绿色的发展,这反映了政策目标的一致性和内在动机。其次,命令控制和市场激励政策工具是政策工具结构中的主要政策工具。公共参与政策工具的比例很小,并且存在结构性不对称。第三,碳排放式交易工具专注于监督,调整和平台构建。绿色财务政策工具具有指导,公共福利和外部性的特征。两者构成了一个构成的,嵌入和集成的“双协同”碳排放策略。基于此,本文提出了一些建议,以促进政策协调,并为中国提供双重碳目标。

评估欧盟的绿色转型金融工具:问责,审议和政策转向

主席的使命是为欧洲内外的可持续发展和气候过渡的设计和实践提高教育,创新和公众对话。气候变化适应,脱碳,保护行星界限,绿色融资,生物多样性耗尽和地缘政治环境风险的挑战需要理解和克服,以促进欧洲绿色交易的野心。主席的使命是在欧洲和全球范围内的可持续政策和气候过渡的制定中推动教育,创新和公共话语。我们致力于解决诸如脱碳,气候变化适应,实施能源过渡,绿色金融和最小化环境风险之类的关键挑战。我们的最终目标是支持欧洲绿色交易的雄心勃勃的目标。

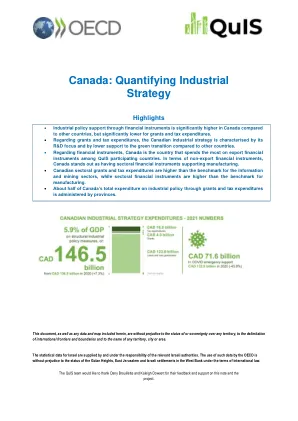

加拿大:量化产业战略

• 加拿大通过金融工具提供的产业政策支持明显高于其他国家,但补助和税收支出明显低于其他国家。• 在补助和税收支出方面,加拿大的产业战略以注重研发为重点,对绿色转型的支持低于其他国家。• 在金融工具方面,加拿大是 QuIS 参与国中在出口金融工具上支出最多的国家。在非出口金融工具方面,加拿大因拥有支持制造业的部门金融工具而脱颖而出。• 加拿大的部门补助和税收支出高于信息和采矿业的基准,而制造业的部门金融工具高于基准。• 加拿大通过补助和税收支出提供的产业政策总支出中约有一半由各省管理。

塞尔维亚共和国公共执法官员...

四、通过直接结算方式签订金融工具买卖合同的期限为本结论公布之日起30日,价款支付期限不得超过金融工具配置结论通过之日起15日。金融工具分配的结论在销售合同签订后立即作出,只要公共执法人员确定该合同符合通过直接结算方式出售金融工具的所有条件以及合同生效所需的其他条件。

量化工业策略:法国Factsheet

法国的工业政策金融工具集中在法国BPI中,该工具管理出口融资计划,几乎占其他金融工具的98%。通过非出口金融工具(GDP的0.60%)的支持的40%集中在一定规模阈值以下的公司上(因此,根据Quis方法论,BPI France的授权始终如一地将其标记为“中小型企业和年轻公司”,以支持SMES和中间大小的公司。58%的金融工具不符合任何标准(GDP的0.86%),但其中很大一部分可能会投资于中小企业和中型公司。贷款代表大多数金融工具(2021年为55%,基准为50%),保证金额占金融工具的30%(基准为36%),股票投资为15%(基准为14%)。

第5A章有组织的贸易设施(OTFS)

出于I 3月5A.3.5R(2)的目的,“液体市场”是指金融工具或一类金融工具的市场,那里有一个准备好的和愿意的买卖双方,并根据以下标准进行评估,并考虑到以下标准,同时考虑到特定的特定金融工具或特定金融工具的特定类别: