XiaoMi-AI文件搜索系统

World File Search System银行贷款

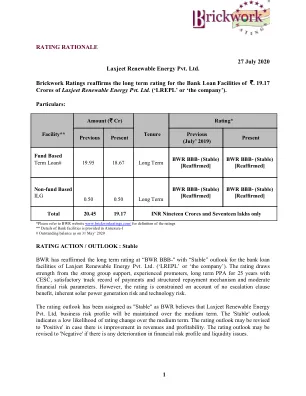

评级理由 2020 年 7 月 27 日 Laxjeet Renewable ...

*请参阅 BWR 网站 www.brickworkratings.com/ 了解评级定义 ** 银行融资详情见附件-I # 截至 2020 年 5 月 31 日的未偿余额 评级行动/展望:稳定 BWR 重申对 Laxjeet Renewable Energy Pvt. Ltd.(“LREPL”或“公司”)银行贷款的长期评级为“BWR BBB-”,展望为“稳定”。该评级的优势在于强大的集团支持、经验丰富的发起人、与 CESC 签订的 25 年长期 PPA、令人满意的付款记录和结构化的还款机制以及中等的财务风险参数。然而,由于没有升级条款福利、固有的太阳能发电风险和技术风险,评级受到限制。评级展望被指定为“稳定”,因为 BWR 认为 Laxjeet Renewable Energy Pvt. Ltd. 的业务风险状况将在中期内保持不变。 “稳定”展望表明中期内评级变化的可能性较低。如果收入和盈利能力有所改善,评级展望可能会修订为“正面”。如果财务风险状况和流动性问题出现任何恶化,评级展望可能会修订为“负面”。

经济 - Galt & Taggart

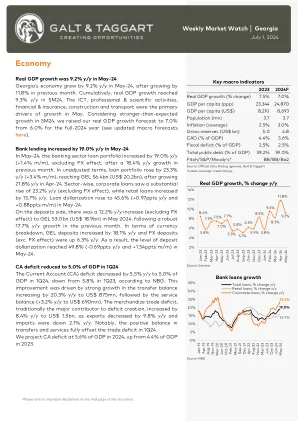

2024年5月银行贷款同比增长19.0% 2024年5月,银行业贷款组合同比增长19.0%(环比增长1.4%),扣除汇率影响,而上月同比增长18.4%。未经调整的贷款组合同比增长23.3%(环比增长3.4%),达到564亿格鲁吉亚拉里(约合202亿美元),而2024年4月的同比增长率为21.8%。分行业来看,企业贷款同比增长23.2%(扣除汇率影响),零售贷款同比增长15.7%。2024年5月,贷款美元化率升至45.6%(同比增长0.97个百分点,环比增长0.88个百分点)。存款方面,2024年5月,存款同比增长12.2%(扣除外汇影响),达到530亿格鲁吉亚拉里(约合189亿美元),而上月则强劲增长17.7%。按货币分类,格鲁吉亚拉里存款同比增长18.1%,外汇存款(扣除外汇影响)同比增长6.3%。因此,2024年5月存款美元化率达到49.8%(同比下降0.69个百分点,环比增长1.54个百分点)。

第五节:让疫苗走进人们的心中

政治背景和国内规划机制 • 领导和协调;缺乏供应可见性;多种产品、保质期短、冷链能力;数据和数据管理;相互竞争的优先事项。 融资 • 国家一级的 COVID-19 疫苗接种运营和疫苗购买需求预算不足;捐助方资金已承诺但到达国家的速度很慢,而且往往慢慢流向设施和一线供应商;一些国家不愿申请多边开发银行贷款,和/或没有时间和能力申请 GAVI 资金 需求和犹豫 • 对政府和卫生系统缺乏信任;无法进入疫苗接种点/不知道在哪里接种疫苗。 卫生人力 • 由于感染、死亡、隔离、劳工抗议和罢工以及 Covid 19 应对措施造成卫生人力流失;在疫情爆发之前就存在的严重人员短缺;缺乏 COVID-19 疫苗培训,导致卫生工作者犹豫不决。国内供应链 • 国家以下和地区层面的冷链能力不足,许多国家甚至没有超冷链能力。 数据系统 • 国家层面缺乏数据系统来确定接种资格、安排预约和跟踪疫苗接种状况;数据收集和报告不频繁(通常每月一次)。

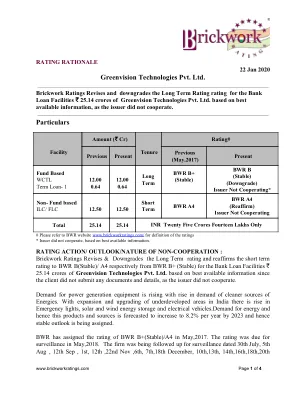

Greenvision Technologies Pvt. Ltd. 详情

# 请参阅 BWR 网站 www.brickworkratings.com/ 了解评级定义 * 根据最佳可用信息,发行人未合作。评级行动/展望/不合作性质:Brickwork Ratings 修改并下调长期评级并重申短期评级从 BWR B+(稳定)分别降至 BWR B(稳定)/ A4,适用于银行贷款融资 ₹ 25.14 千万卢比的 Greenvision Technologies Pvt. Ltd. 基于最佳可用信息,因为客户未提交任何文件和详细信息,因为发行人未合作。随着对清洁能源需求的增加,对发电设备的需求也在增加。随着印度欠发达地区的扩张和升级,应急灯、太阳能和风能存储以及电动汽车的需求不断增加。对能源的需求以及因此这些产品和来源的需求预计到 2023 年将增长到每年 8.2%,因此评级展望为稳定。 BWR 于 2017 年 5 月授予该公司 B+(稳定)/A4 评级。该评级将于 2018 年 5 月接受监督。该公司接受监督的日期为 7 月 30 日、8 月 5 日、9 月 12 日、11 月 1 日、12 日、22 日、12 月 6 日、7 日、18 日、10 日、13 日、14 日、16 日、18 日、20 日

行业间合作可再生能源发电:社会认同、意识和制度设计的作用

摘要:与许多其他行业一样,气候变化战略对工业施加了各种限制,其中最突出的是二氧化碳和其他能源相关排放的上限。与此同时,尤其是在许多发展中经济体,该行业面临着行业快速发展与能源供应能力滞后之间日益扩大的差距。可再生能源集体发电被视为一种有前途的过渡手段,仅次于其他形式的可再生能源发电(集中式、个体式)。本研究的目的是调查影响参与工业社区能源系统 (InCES) 意愿的因素。利用现有的工业共生和社区能源系统文献,我们制定了关于工业愿意加入此类举措的最相关因素的合理假设。作为伊朗最大、最多样化的工业集群之一,阿拉克工业园区被选为案例研究。数据是通过调查研究从 96 家公司的首席执行官那里收集的。我们的研究结果强调了在 InCES 中对可再生能源发电好处的认识的关键作用。行业之间的社会认同和信任也是决定它们是否愿意加入 InCES 的决定性因素。最后,适当的制度设计对于克服伙伴关系的复杂性(例如,冲突解决)被强调为行业的关键因素。从本研究的结果可以得出结论,政策制定者应避免采用一刀切的激励设计方法,而应向大公司提供有针对性的激励措施,为不同的目标群体引入专门设计的银行贷款,并利用咨询公司作为中介,以提高行业对投资 InCES 的好处的认识。

rbi/fidd/2020-21/72指示大师fidd.co.plan.bc.5/09.01/20-21 web 04,2020

章 - 我初步1。简短标题和开学2。适用性3。定义/澄清 - 第II章类别和优先级的目标4。 div>优先部门下的类别5。优先部门的目标 /子目标6。< /div>调整后银行信贷(ANBC)的计算7。对PSL成就的权重的调整章 - III符合条件类别的描述,优先级行业8。农业9。微型,中小型企业(MSMES)10。出口信用11。教育12。住房13。社会基础设施14。可再生能源15。其他16。较弱的部分 - 第四章杂项17。银行对证券化资产的投资18。通过直接转让 /直接购买资产转移19。< /div>银行间参与证书(IBPCS)20。优先部门贷款证书(PSLCS)21。银行向MFIS(NBFC-MFI,社会,信托等)用于伸展的22。向NBFCS进行银行贷款,以进行贷款23。银行向HFC进行现有贷款24的贷款。限制了租用25。银行和NBFCS 26。监视优先部门贷款目标27。优先部门的不实现目标28。优先行业贷款的通用准则附件 - I A:PSL信用附件相对较高的地区清单 - I B:PSL信用附件相对较低的地区清单 - II:在农业基础设施下的合格活动的指示清单

rbi/fidd/2020-21/72指示大师fidd.co.plan.bc.5/09.01/20-21 web 04,2020

章 - 我初步1。简短标题和开学2。适用性3。定义/澄清 - 第II章类别和优先级的目标4。 div>优先部门下的类别5。优先部门的目标 /子目标6。< /div>调整后银行信贷(ANBC)的计算7。对PSL成就的权重的调整章 - III符合条件类别的描述,优先级行业8。农业9。微型,中小型企业(MSMES)10。出口信用11。教育12。住房13。社会基础设施14。可再生能源15。其他16。较弱的部分 - 第四章杂项17。银行在证券化注释中的投资18。通过直接转让 /直接购买资产转移19。< /div>银行间参与证书(IBPCS)20。优先部门贷款证书(PSLCS)21。银行向MFIS(NBFC-MFI,社会,信托等)用于伸展的22。向NBFCS进行银行贷款,以进行贷款23。银行向HFC进行现有贷款24的贷款。限制了租用25。银行和NBFC共同贷款到优先部门26。COVID19的量度27。监视优先级贷款目标28。优先部门的未实现目标29。优先行业贷款的通用准则附件 - I A:PSL信用附件相对较高的地区清单 - I B:PSL信用附件相对较低的地区清单 - II:在农业基础设施下的合格活动的指示清单

评估供应链网络传染对金融稳定的影响

现实的信用风险评估,即对交易对手破产损失的估计,对于金融稳定至关重要。信用风险模型关注借款人的财务状况,只考虑实体经济的其他风险,尤其是供应链。最近的流行病、地缘政治不稳定和自然灾害表明,供应链冲击确实造成了巨大的财务损失。基于一个独特的全国性微观数据集,该数据集几乎包含所有匈牙利公司的所有供应链关系及其银行贷款,我们估计公司破产如何影响供应链网络,从而可能导致公司进一步违约和财务损失。在多层网络框架内,我们为每家公司定义了一个金融系统性风险指数 (FSRI),量化由其自身以及供应链网络 (SCN) 冲击传播导致的所有次级违约贷款造成的预期财务损失。我们发现一小部分公司承担着巨大的金融系统性风险,影响了银行系统高达 16% 的整体权益。这些损失主要是由 SCN 传染造成的。对于每家银行,我们计算了考虑和不考虑 SCN 传染的预期损失 (EL)、风险价值 (VaR) 和预期缺口 (ES)。我们发现 SCN 传染分别将 EL、VaR 和 ES 放大了 4.3 倍、4.5 倍和 3.2 倍。这些发现表明,为了更全面地了解金融稳定性和现实的信用风险评估,需要考虑 SCN 传染。这种新量化的传染渠道对监管机构未来的系统性风险评估具有潜在意义。

压力测试气候风险的信用组合

2 IPCC第六次评估报告中的风险概念:跨加工小组讨论的摘要,气候变化的政府间小组间小组 - 2020年9月3日,中央银行和主管的气候场景分析指南,用于绿化金融系统的网络 - 2020年6月4日,对金融风险的有效管理和监督效应的原则,是对气候风险的有效管理和监督 - 6月202日,bc 5 bc 5 bc bc rcimimate the Mandimate the Mandimation the the Mandimation the Primate Realitive the 2022 2 5 bc bc the-2022 2 5银行的风险:文献评论 - 2023年12月6日Correa,R。,A。,C。Herpfer和U. Lel(2023)。“涨潮提高了一些利率:气候变化,自然偏离和贷款定价”。(编号889/2023)20023年3月7日,ECGI财务工作文件7 Javadi,S.,Masum,A.-A。(2021)“气候变化对银行贷款成本的影响”,《企业融资杂志》,第69卷,2021年8月,102019 8 Nguyen,D。D.“气候变化风险和抵押信贷的成本。”财务评论,第1卷。26(6),pp。1509–1549 9 Caloia,F。和D.J. Jansen(2021)。 “洪水风险和财务稳定性:荷兰压力测试的证据”。 (编号 730m)工作文件DNB,2021年11月。1509–1549 9 Caloia,F。和D.J.Jansen(2021)。 “洪水风险和财务稳定性:荷兰压力测试的证据”。 (编号 730m)工作文件DNB,2021年11月。Jansen(2021)。“洪水风险和财务稳定性:荷兰压力测试的证据”。(编号730m)工作文件DNB,2021年11月。

深入回顾 2024 年德国 - 经济与金融

由于国内需求低迷,德国经济一直面临持续的疲软增长,预计国内需求只会逐渐复苏(2)。2023 年实际 GDP 下降 0.3%。由于通货膨胀降低了家庭的实际收入,私人消费下降了 0.7%。由于建筑投资疲软,投资下降了 0.7%。在全球贸易疲软的背景下,出口量下降,但由于国内需求持续低迷,进口下降幅度更大。这导致贸易顺差增加,经常账户顺差从 2022 年占 GDP 的 4.2% 上升到 2023 年占 GDP 的 5.9%。在 2023 年超过欧元区平均水平后,通胀率降至与欧元区大致一致的水平,到 2024 年 2 月同比下降至 2.7%。预计未来通胀将进一步缓解,与整个欧元区保持一致。预计 GDP 增长率将是欧元区最低的,2024 年为 0.3%,2025 年为 1.2%。尽管失业率低且实际工资增长,但预计私人消费仍将保持低迷。预计建筑投资持续疲软将拖累整体投资增长。此外,近期财政政策收紧导致公共投资前景更加不确定。积极的一面是,市场融资条件有所缓解,预计通过银行贷款渠道还将进一步放松。经济前景的主要风险因素包括财政整顿和投资瓶颈持续导致的国内需求进一步减弱,以及地缘政治紧张局势加剧导致的贸易中断。