XiaoMi-AI文件搜索系统

World File Search System1Q

全球经济中断对新加坡的影响...

在全球油价影响下,在接下来的两个季度反弹之前,在接近前的19级水平。虽然货物盈余在2003年第二季度的SARS爆发高峰期降低了四分之一,但这种流行病的不利经济影响并不明显,从上一季度开始增加的商品的出口和进口商品的进口。由于商品出口增长了7.8%,而货物进口量下降了1.2%,货物盈余仍然高于上一年的高度。在2007年第4季度至2008年第3季度之间以美国为中心的次级抵押贷款危机中,货物盈余向下趋势,进口商品的进口速度比出口快。直到2008年下半年GFC加深后,随着跨境货物流动相对较高的下降,其影响才变得更加明显。从2008年4时至2009年第3季度,商品进口和进口同比签约的范围为5.4%至27.8%。相应地,货物盈余分别在2008年第4季度和2009年第1季度下降了41.7%和21.1%,然后在随后的季度反弹之前。

儿童血癌 - 2022 - Hont - UCL Discovery

1. Dome JS、Cotton CA、Perlman EJ 等人。间变性组织学 Wilms 肿瘤的治疗:第五次全国 Wilms 肿瘤研究的结果。J Clin Oncol。2006;24(15):2352-2358。https://doi.org/10.1200/JCO.2005.04.7852 2. Hing S、Lu YJ、Summersgill B 等人。1q 增益与良好组织学 Wilms 肿瘤的不良结果相关。Am J Pathol。2001;158(2):393-398。https://doi.org/10.1016/S0002- 9440(10)63982-X 3. Gratias EJ、Dome JS、Jennings LJ 等人。 1q 染色体增益与组织学良好的 Wilms 肿瘤较差生存率的关系:儿童肿瘤组的报告。J Clin Oncol。2016;34(26):3189-3194。https://doi.org/10.1200/JCO.2015。66.1140 4. Weirich A、Leuschner I、Harms D 等人。根据试验和研究 SIOP-9/GPOH 治疗的局限性非间变性肾母细胞瘤组织学亚型的临床影响。Ann Oncol。2001;12(3):311-319。https://doi.org/10.1023/a:1011167924230 5. Groenendijk A、Spreafico F、de Krijger RR 等人。威尔姆斯肿瘤复发的预后因素:文献综述。巴塞尔癌症。2021;13(13):3142。https://doi.org/10.3390/cancers13133142 6. Vakkila J、Jaffe R、Michelow M、Lotze MT。儿童癌症主要由巨噬细胞浸润,且树突状细胞稀少:与成人肿瘤的主要疾病分类差异。临床癌症研究。2006;12(7):2049-2054。https://doi.org/10.1158/1078-0432.CCR-05-1824 7. Gröbner SN、Worst BC、Weischenfeldt J 等人。儿童癌症基因组改变的格局。 Nature 。2018;555(7696):321-327。https://doi.org/10.1038/nature25480 8. Webster RM。免疫检查点抑制剂:我们现在处于什么位置?Nat Rev Drug Discov。2014;13(12):883-884。https://doi.org/10.1038/ nrd4476 9. Postow MA、Callahan MK、Wolchok JD。癌症治疗中的免疫检查点阻断。J Clin Oncol。2015;33(17):1974-1982。https://doi. org/10.1200/JCO.2014.59.4358 10. van den Heuvel-Eibrink MM、Hol JA、Pritchard-Jones K 等人。 UMBRELLA SIOP-RTSG 2016 方案中 Wilms 肿瘤治疗的理由。Nat Rev Urol。2017;14(12):743-752。https://doi. org/10.1038/nrurol.2017.163 11. Maturu P、Overwijk WW、Hicks J、Ekmekcioglu S、Grimm EA、Huff V。Wilms 肿瘤炎症微环境的特征和潜在治疗靶点的识别。Transl Oncol。2014;7(4):484-492。https://doi.org/10.1016/j.tranon。2014.05.008

论文类型(文章

摘要:感染的抗体依赖性增强 (ADE) 已成为许多病毒研究的关注点。它与感染的严重程度有关。ADE 由非中和抗体、亚中和浓度的抗体或交叉反应的非中和抗体介导。血浆疗法、B 细胞免疫和抗体疗法等治疗方法可能会引发 ADE。它也被视为疫苗开发的障碍。在包括登革热病毒 (DENV)、严重急性呼吸综合征 (SARS) 病毒、中东呼吸综合征 (MERS) 病毒、人类免疫缺陷病毒 (HIV)、埃博拉病毒、寨卡病毒和流感病毒在内的病毒中,ADE 的可能机制已被假设和描述。ADE 提高了有效感染表达补体受体或 Fc 受体 (FcR) 而不是病毒受体的细胞的可能性。当 FcR(特别是 Fc γ 受体)和/或补体系统(特别是补体 1q (C1q))允许病毒-抗体复合物进入细胞时,就会发生 ADE。此外,ADE 会改变先天免疫途径以逃避裂解,从而促进病毒在产生病毒颗粒的细胞内复制。本综述讨论了 FcR 和下游免疫调节途径在 ADE 中的参与、补体系统和先天抗病毒信号通路修饰在 ADE 中的参与及其对促进病毒复制的影响。此外,我们还概述了迄今为止报告的不同病毒病例中的 ADE 模式。

通过短暂的5-氮杂丁胺处理通过脱甲基化提高了软木橡树的再生和繁殖的体细胞胚胎产率

图1Q。SuberL.中的体细胞胚发生诱导的初始外观,SE过程的主要阶段及其细胞表征。(a)未成熟的二聚胚胎。(b)从未成熟的二聚胚胎中出现的胚胎肿块。(c)心形胚胎。(d)鱼雷胚胎。(e)早期共叶胚胎。(f)成熟的共叶胚。(g-j; g'-j')甲苯胺蓝色截面的显微照片,用于一般结构可视化。(g-j)未成熟的二聚胚胎(g),前育质量质量(H),心形胚胎(I)和成熟的子叶叶叶牛胚胚(J)的全景。(g'-j')在(g-j)平方表示的代表区域的更高放大倍率上的细节。(g')细胞中未成熟的二聚胚胎,在SE诱导之前,具有高度空泡的细胞和小核。(H 0)PEM显示外围胚胎细胞簇。(i 0)在心形胚胎中发展表皮。(J')具有棱柱细胞的子叶胚胎的表皮。bars表示:a = 1 cm; C,E,G,J =500μm; B =250μm; d = 1 mm; F = 3毫米; h,i =100μm; g'=20μm; J'=20μm。

新闻稿

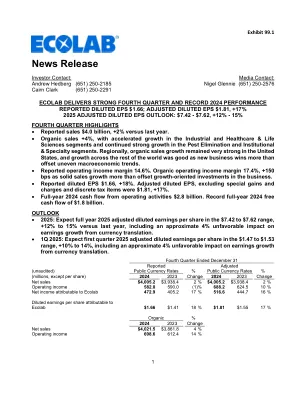

报告稀释的每股收益$ 1.66;调整后的EPS $ 1.81, +17%2025调整后的EPS Outlook:$ 7.42- $ 7.62, +12%-15%-15%的第四季度亮点报告的销售额为40亿美元, +2%对去年。有机销售 +4%,随着工业和医疗保健和生命科学领域的增长,害虫消除以及机构和专业领域的增长持续强劲增长。在区域上,有机销售在美国仍然非常强劲,随着新业务的胜利比抵消不均匀的宏观经济趋势,全球其他地区的增长良好。报告的营业收入率为14.6%。有机营业收入利润率为17.4%,+150 bps的稳定销售增长远远超过了以增长为导向的业务投资。报告的稀释EPS $ 1.66, +18%。调整后的稀释EPS,不包括特殊收益和费用,离散税项为1.81美元, +17%。全年2024年经营活动的现金流量为28亿美元。创纪录的全年2024年自由现金流为18亿美元。Outlook2025:预计全年2025年调整后的每股收益在7.42美元至7.62美元之间, +去年 +12%至15%,其中包括对货币翻译的收益增长的大约4%的不利影响。22025:预计2025年第一季度的每股收益在1.47美元至1.53美元之间, +10%至14%,其中包括对货币翻译的收益增长的大约4%的不利影响。

第 8 章 A 节 准尉科和 AOC ...

A6 D1 D2 D6 E2 E4 E9 J1 J6 K9 P4 S8 T1 T6 T7 T8 T9 U1 U5 U9 V8 V9 X3 X4 X5 X6 Z1 Z2 Z3 1B 1E 1H 1Q 1R 1S 1T 1X 1Y 1Z 2B 2J 2K 2L 2U 2V 3C 3R 3Y 4P 4Q 4U 5C 5F 5G 5J 5L 5M 5N 5W 6D 6M 6P 6Q 6T 6Z 7G 7J 7Q 7Y 8J 8K 8L 8R ASI/ SI 定义 A1 区域支持单元 (RSE)(待批准)( ) A2 OH-58A/C 侦察机飞行员( ) A6妊娠产后体能训练 (P3T) 领导( ) B2 UH-60 飞行员( ) B3 UH-60M 飞行员( ) B4 UH-72A 飞行员( ) C3 CH-47F 飞行员( ) C8 AD 空域管理 (ADAM)/BDE AVN 分队 (BAE)( ) D1 反大规模杀伤性武器 (CWMD)( ) D2 军事骑兵( ) D4 传感器管理领导( ) D5 区域支援分队 (RSE)( (添加 2510) ) D5 区域支援分队 (RSE)( (添加 2410) ) D6 作战数据分析员(待定)( ) D7 AH-64D 飞行员( ) D8 政府飞行代表( ) D9 AH-64E 飞行员( ) E1 UC-35 飞行员( ) E2 北极飞行员/操作员( ) E4 网络任务部队服务( ) E7 C-23 飞行员( ) E8 C-26 飞行员( ) E9 北极领导人( ) F3 RC-12D/G/H 飞行员( )

CD 138个单元格的动手研讨会,用于多个...

由班加罗尔萨尔贾普尔路的圣约翰医学院和医院分子生物学和遗传学部门组织 - 560 034 PH:080-22065947电子邮件:hod.genetics@stoick@stojohns.in亲爱的朋友,分子生物学和遗传学部门很乐意进行cdshop inson Fishshop On cd138 Miyshop forshop for cd1388888 Miyshop。圣约翰医学院在整个印度首位开始于1975年开始细胞遗传学。从那时起,该中心是一个公认的细胞遗传学和鱼类分析中心。该中心也是各种学生的学术平台,并为医学,辅助医学研究生进行了研讨会和培训。这个新年让我们从新的机会开始,首先在2025年3月14日至15日对CD138分类的CD138分类细胞进行鱼类的小细胞进行。多发性骨髓瘤(MM)鱼是一种异质性疾病,鱼板有助于将新诊断为多发性骨髓瘤的个体分类为预后和选择治疗的危险组。它也可用于跟进缓解或复发状态治疗决策和改善患者预后。The presence of t(4;14), t(14;16), or deletion 17p is classified as high- risk MM and t(14;20) and gain 1q are also regarded as high-risk cytogenetic features in the Stratification of Myeloma and Risk-Adapted Therapy (mSMART), which are delineated by cytogenetic testing with fluorescence in situ hybridization (FISH).组织C委员会:然而,通过荧光原位杂交(IFISH)测试进行精确的细胞遗传学测试并不取决于细胞的增殖,它需要对CD138阳性等离子体细胞进行预分类以检测细胞遗传学异常。

CAGNY 2025综述CAGNY 2025综述

对CPG高管进行了调查,并进行了潜在的新调查,期望与德勤的CPG公司相吻合,这似乎是德勤的Outlook Outlook相信法规和激励措施。增加了调查结果的贸易减少,其中95%的A&P更多地花费了CPG高管的较低成本的选择,同意地缘政治的链条将在2025年数字化,而在2025年,多个公司的创新是H&W是H&W是H&w的优先事项,因为他们已经将几个cagny Companies to Mode Insters表示,他们已经说出了他们的2025和2/3RDS,他们的某些产品是,某些人是CAGNES,而他们的某些人则是CAGNNE,他们有些cagny ass ins of to n s of cog seven ne as cag ness nes cog see sove ins of cog sove。 1Q中的零售商转移更多的资金来真正处理高投入成本,这也使用了AI工具来进行和营销,而售出的产品比新颖的产品更多。基本商品创建个性化,包括适用于可可和绿色内容的库存,并获得更好的GLP-1用户。补充,引起许多CAGNY CPG的补充说,它们会融合,并更快地定价了创意内容。有些人的评论正在使用Genai和其他含义的现有财务分析师技术来缩短创新RGM系统似乎是消除周期和提高速度的产品,并提高了几个CAGNY演示者在添加剂,染料,糖等方面发挥着核心作用。许多公司似乎上市。继续投资say they'll improve these presenting CPGs in were already underway, to be seeking growth productivity and decrease coordinating pricing, but seem to be taking on from emerging markets, Presenting CPGs say they costs, with plans to reinvest messaging, and price pack new urgency for CAGNY including India and are actively managing these savings to support architecture decisions companies Latin America their portfolios, including their product and demand through M&A (前5代倡议是宠物人性化的趋势主题),以融入趋势正在吸引更高的增长类别。

印尼扩大太阳能规模

图 11:按客户细分的印尼屋顶太阳能光伏发电回收期 ...................................... 7 图 12:印尼可再生能源投资 ...................................................................... 9 图 13:印尼太阳能和风能项目的债务成本 ...................................................... 10 图 14:印尼太阳能和风能项目的股权内部收益率(税后)预期 ............................................................................................. 10 图 15:2018 年印尼各地区平均本地和全国发电成本 ............................................................................................. 12 图 16:印尼太阳能 PPA 价格 ............................................................................. 13 图 17:2021 年第一季度在特定市场授予和公布的清洁能源产能 ............................................................................................. 15 图 18:RUPTL 2019-28 和 RUPTL 2021-30 草案下拟议的产能增加 ............................................................................................................. 16 图 19:印尼已装机发电容量 ............................................................................. 18 图 20:印尼图 21:2020 年印尼各电网的备用容量 .............................................................. 19 图 22:RUPTL 印尼电力需求增长预测 .............................................................. 19 图 23:RUPTL 下从 IPP 购买的电力 .............................................................. 19 图 24:PT PLN 的长期债务,2013-18 年 ...................................................................... 20 图 25:35GW 计划下计划增加的容量,按合同状态 ............................................................................................. 21 图 26:35GW 计划下计划增加的容量,按项目开发状态 ............................................................................................. 21 图 27:PLN 提议的煤炭淘汰时间表 ............................................................................. 22 图 28:印尼全国电气化率 ............................................................................................. 23 图 29:印尼已安装的可再生能源微电网容量 ............................................................................. 23 图 30:电力供应的可靠性和稳定性,部分东南亚公用事业 ................................................................................................................................ 25 图 31:印尼政府的柴油转换计划(按容量划分) ........................................................ 26 图 32:印尼各行业的电力需求 ............................................................................ 27 图 33:2019 年各国工业电价 ............................................................................ 27 图 34:印尼国家电力特许经营区以外的工业区 ............................................................. 27 图 35:印尼在 BNEF 全球电池供应链排名中的得分 28 图 36:全球一级镍供应能力预测 .............................................................. 28

MBMA用GEM开发HPAL加工厂 季度报告:2023年12月 FY2023财务亮点 - 2024年3月27日 公司概述 - 2024年1月 MBMA完成HPAL融资 MBM投资者演讲(2023年10月).pdf 季度报告:2023年9月 季度报告:2024年3月 2024年6月季度的勘探报告 1q 2024的财务结果 FY2023的财务结果 2024年6月

Jakarta, Indonesia – PT Merdeka Battery Materials Tbk (IDX: MBMA) (“ MBMA ” or the “ Company ”) is pleased to announce that the Company has signed definitive agreements with wholly owned subsidiaries of GEM Co., Ltd (“ GEM ”) to construct a High-Pressure Acid Leach (“ HPAL ”) processing plant with a nameplate capacity of 30,000 tonnes per annum of contained混合氢氧化物沉淀物(“ MHP”)(“ HPAL JV”)中的镍。HPAL JV的概述HPAL JV将在印度尼西亚Morowali工业园区(“ IMIP”)内建造,该工业园区与现有的PT QMB新能源材料(“ QMB”)HPAL加工厂相邻。QMB是一家由GEM控制的合资公司,当前铭牌容量为每年30,000吨的MHP中的镍。在GEM的领导下,QMB HPAL加工厂在2022年中期进行了设计,建造和成功。HPAL JV将在PT ESG新能源材料(“ HPAL JV CO”)下构建和运行。MBMA对HPAL JV CO的所有权为55%,其中45%由GEM 1持有。根据HPAL合资协议的条款,GEM将指导HPAL加工厂的设计,建设和运营,而MBMA将带头在获得GEM的支持下获得相关的印尼政府许可,批准和激励措施,并安排项目融资。GEM将以“交钥匙”的基础两个阶段在两个阶段建造和委托HPAL加工厂。第一阶段的铭牌容量为MHP中的每年20,000吨镍,第二阶段将使铭牌容量增加到MHP中每年30,000吨的镍。第一阶段和第二阶段的目标调试日期分别是2024年底和2025年中期。两个阶段的总建筑投资总计限制为6亿美元,其中GEM提供了建筑成本保证。HPAL JV CO将根据MBMA的SCM矿产的商业条款采购和处理后来的镍矿石,根据矿石供应协议,在委托日期开始20年。将在SCM矿山建造一个矿石准备厂,以通过管道促进矿石运输到IMIP的HPAL JV加工厂。GEM HPAL扩展除了HPAL JV外,MBMA还可以选择参加GEM计划的HPAL扩展,每年在MHP中额外含有20,000吨的镍,股权不少于20%。