XiaoMi-AI文件搜索系统

World File Search System45Q

联邦第45q通货膨胀调整

在2022年,美国受到了四十年来最高的通货膨胀率的影响,而消费者价格指数在2022年6月达到峰值,而12个月的变化为9.1%。最大的增长在能源方面,范围为13.7%至70.4%。1因此,即使有45Q的信用水平,部署碳管理技术的成本在短时间内也迅速变化。在2020年至2022年之间,估计化学工厂的建设成本已上涨36%,管道运输成本增长了24%,存储基础设施成本增长了20%。2反过来,项目开发人员和设备提供商已将通货膨胀确定为重要的部署障碍,一些开发人员报告说,在某些情况下,设备成本自2021年以来增长了50%以上。

联邦第45q通货膨胀调整

在2022年,美国受到了四十年来最高的通货膨胀率的影响,而消费者价格指数在2022年6月达到峰值,而12个月的变化为9.1%。最大的增长在能源方面,范围为13.7%至70.4%。1结果,即使具有较高45Q信用水平的碳管理技术的价值主张在短时间内也迅速变化。在2020年至2022年之间,化学厂的建设成本估计增加了36%,管道运输成本增长了24%,存储基础设施成本上升了20%。2反过来,项目开发人员和设备提供商已将通货膨胀确定为重要的部署障碍,一些开发人员报告说,在某些情况下,设备成本自2021年以来增长了50%以上。

45Q,45Z和40B税收抵免摘要和分析

从塑造了美国生物燃料行业的联邦政策的最突出形式之一开始,并开始讨论碳和农业:可再生燃料标准(RFS)。该政策要求每年在国家运输燃料供应中使用最少的生物燃料。它是由国会首次根据2005年《能源政策法》制定的。此最初的RFS要求在2006年使用至少40亿加仑的生物燃料,到2012年,到75亿加仑。两年后,《 2007年的《能源独立与安全法》扩大了生物燃料量,并将其扩展到2022年。扩展的RFS称为RFS 2。除了扩大的卷和日期外,RFS 2还与原始RFS还具有两个重要区别。RFS 2将总可再生燃料需求分为四个单独的类别,每个类别都有其自身的需求:总可再生燃料,晚期生物燃料,基于生物量的柴油和纤维素生物燃料。第二个区别在于,这些类别中的每一个都必须达到生命周期温室气体排放(GHG)的一定最小阈值,以减少资格:总可再生燃料(降低20%),晚期生物燃料(50%还原),基于生物量的柴油(50%减少)(50%减少)和纤维素生物纤维生物纤维(60%降低)。玉米淀粉乙醇有资格获得总可再生燃料类别。

美国第 45Q 条碳氧化物封存税收抵免:

美国长期以来一直为各种燃料和生产方法提供能源税收抵免。在清洁能源部署方面,税收抵免已成为联邦政府刺激部署和释放清洁能源投资的首选激励结构。例子包括能源效率投资税收抵免、太阳能联邦投资税收抵免 (ITC) 和风能生产税收抵免 (PTC),所有这些政策都带来了大量可再生能源容量。由于清洁能源开发商的盈利足以应付税款,因此可以申请税收抵免,通过这些税收抵免,清洁能源融资市场已经发展起来。此类税收股权伙伴关系允许无法申请抵免的开发商通过与投资者(税收股权投资者)合作来获得融资。

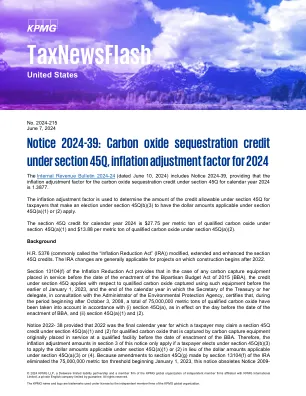

通知2024-39:第45q节中的氧化碳固封信,通货膨胀调整因子2024

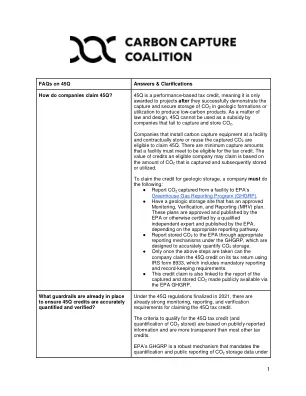

《减少通货膨胀法》第13104(f)条规定,如果在2015年双方预算法案制定日期之前使用的任何碳捕获设备(BBA),第45q的信用适用于合格的氧化碳氧化碳在2023年1月1日的秘书年度之前使用此类设备捕获的合格氧化物,则适用于2023年的杂物,或者在2023年的杂物期间或她的日历年度的杂物端,环境保护局的管理者证明,在2008年10月3日之后的期间,总共考虑了75,000万吨合格的氧化碳氧化碳,根据(i)第45q(a)条,如在BBA成立日期之前的前一天,以及(II)第45q(ii)45Q(II)45Q(a)(A)(A)(1)(1)和(2)和(2)。

CCUS和化学工业 - 数字

联邦对CCUS途径的支持是由45Q税收抵免的基础,这是一种财务激励措施,可以增强碳管理项目的财务可行性。为碳储存或使用的碳提供高达每吨$ 85的碳,45Q信贷可以提供一个稳定的,基于绩效的收入来源,开发人员可以在评估潜在项目时可以考虑在内。这种激励措施的结构是支持完成后12年的项目,条件是他们必须在2032年底之前开始建设。但是,尽管45Q税收抵免代表了一个积极的一步,但完全解决大型CCUS项目的财务负担可能不足。

CRC一月演示

(1)45Q假定要满足工资和学徒要求。(2)资料来源:LCFS 2022和2023YTD CO 2的平均价格 - 加利福尼亚空气资源委员会 - 截至2023年8月24日的平均1型转让定价。45Q假定工资和学徒要求。 (3)来源:碳水化合物;加利福尼亚州的上限和贸易计划目前尚未涵盖CCS,需要实施可能无法实现的监管更改。 代表2022年7月15日的平均拍卖价格。 (4)。 当前没有点源CCS项目生成CDR信用。 CRC期望新的CCS行业验证协议将于2024年提供。 (5)资料来源:北卡罗来纳州清洁能源技术中心的国家可再生能源与效率的国家激励措施数据库,2022年。45Q假定工资和学徒要求。(3)来源:碳水化合物;加利福尼亚州的上限和贸易计划目前尚未涵盖CCS,需要实施可能无法实现的监管更改。代表2022年7月15日的平均拍卖价格。(4)。当前没有点源CCS项目生成CDR信用。CRC期望新的CCS行业验证协议将于2024年提供。(5)资料来源:北卡罗来纳州清洁能源技术中心的国家可再生能源与效率的国家激励措施数据库,2022年。

低碳水泥 - 通往商业升降的途径

艰难的经济学,仍然必须以商业规模证明,即对现有基础设施和替代水泥生产方法的碳捕获,利用和存储(CCU)。8 ccus可能需要〜$ 35-75的成本提高或每吨二氧化碳的额外收入,每吨水泥的额外收入在45Q的税收抵免额上是经济可行的,尽管有45Q的税收抵免,但仍有替代碳捕获技术的替代碳捕获技术,如今有可能减少较低的TRL以实现大量成本降低。替代生产方法可能需要每工厂的资本支出(CAPEX)$ 0.5-1.0B,并且仍然需要以商业规模验证技术绩效和商业模式。部署这些技术以脱碳化整个水泥工业基础可能代表约55-110B $ 55-110B的总资本形成机会。