XiaoMi-AI文件搜索系统

World File Search System45Q

吉布森·邓恩(Gibson Dunn

从历史上看,清洁能源开发的激励措施,包括第45条规定的生产税收抵免(PTC),第48条规定的投资税收抵免,以及第45q节(第45q票证)下的碳捕获,隔离和利用信用额度,通常是不可退款的,对希望立即蒙受可用信用的开发人员提供了实践挑战。5一些较大的赞助商和风,太阳能和碳捕获项目的开发商能够构建和持有这些项目,及时使用税收抵免,并加速了项目产生的折旧。,但是许多赞助商和开发商缺乏足够的税收能力,无法在当前税收期(如果有的话)充分利用可用福利,这给他们带来了一些替代方案。他们可以开发该项目,然后将其出售给具有足够税能力的战略投资者,也可以与投资者(通常是美国大型公司投资者)合作进行税收股权交易。6

在美国权力和工业中脱碳化氢...

氢对其对低温GHG经济的潜在贡献引起了重大兴趣,因为其无碳储存化学能的能力。在本报告中,我们考虑了两种脱碳化氢生产的方法,即蓝色和绿色氢,用于发电,工业加热以及美国的工业原料。我们发现,使用蓝色氢来减少炼油和氨制造中的原料排放量有近期的机会。对于绿色氢具有竞争力,需要大量降低生产和存储成本。但是,如果这些成本足够下降,则绿色氢具有广泛的潜力:用于长期储能,工业热以及作为炼油,化学物质和钢的原料。然后,我们评估政策选择,以支持权力和工业部门中的脱碳化氢。税收抵免具有熟悉的优势(例如,CCUS的45Q税收抵免和风的PTC税收抵免),而不是在部门内提高价格。尽管对脱碳氢的有效税收抵免比45Q更为复杂,但我们发现它可以正确解释脱碳化氢的气候益处。

工程碳清除:市场和金融联邦政策建议(FactSheet)

政府间气候变化小组(IPCC)清楚地指出,二氧化碳去除碳(CDR)将是全球脱碳化的必要组成部分,几乎所有IPCC模型的场景都将符合巴黎协议的目标,包括某种形式的CDR。近年来,ECR技术,尤其是在美国境内的公共和私人投资迅速增长。以DAC枢纽计划,CDR购买试点奖的形式增加了ECR的联邦SUP港口,并增强了第45Q节二氧化碳固存的第45Q税收抵免额,仅举几例。两党基础设施法和减少通货膨胀法案的历史性气候投资使这些举措成为可能。尽管有这些联邦投资,但ECR行业仍然面临着早期项目融资,贬低投资以及创造近期和长期市场确定性的重大障碍。我们旨在解决以下ECR市场和财务联邦政策建议中的这些障碍。

CCS政策路线图的讨论

o包括商业规模的碳捕获演示,直接空气捕获和氢枢纽,区域地质存储站点和CO 2运输基础设施o扩大联邦资金,包括商业规模示范和基础设施•减少通货膨胀率 - 变革性增强,以刺激45Q税收抵免,以刺激碳捕获,捕获碳捕获,碳转换项目的私人投资,>

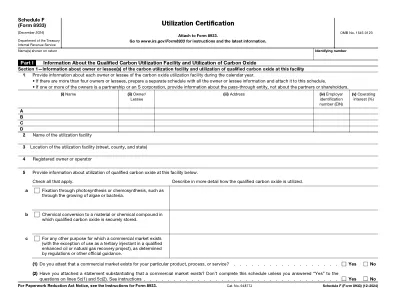

附表F(表格8933)(2024年12月)

在日历年内提供有关所有合格氧化碳供应商的信息。“合格的”碳氧化碳是指供应商的氧化碳,该供应商证明氧化碳是在其45Q节设施之一中捕获的。“供应商”是指捕获合格的氧化碳的人,这可能与出售氧化碳或物理交付碳氧化碳的公司不同。如果有三个以上的合格氧化碳氧化物到利用设施中,请准备一个带有所有信息的单独的表格,然后将其附加到此时间表上。

EPA授予西弗吉尼亚州VI级别的首要

这一发展是在参议员Shelley Moore Capito,R-W.Va。的努力之后,环境和公共工程委员会主席,他多年来一直拥护碳捕获技术和州级许可的权威。3参议员Capito与前参议员Joe Manchin(I-W.Va. 4值得注意的是,Capito参议员于2023年5月提出了立法,以简化州的首要申请程序,并在2023年11月敦促EPA加快其决策并从CCS计划的《基础设施投资和就业法案》中分配资金。 开发商和其他组成方继续强调两党对CCS项目的支持,包括关于《内部税收法》第45Q条的环境许可事项和美国联邦税收抵免激励措施。3参议员Capito与前参议员Joe Manchin(I-W.Va.4值得注意的是,Capito参议员于2023年5月提出了立法,以简化州的首要申请程序,并在2023年11月敦促EPA加快其决策并从CCS计划的《基础设施投资和就业法案》中分配资金。开发商和其他组成方继续强调两党对CCS项目的支持,包括关于《内部税收法》第45Q条的环境许可事项和美国联邦税收抵免激励措施。

HB 50碳捕获,利用和存储

在CSHB 50(res)上进行了显着更改(所有参考均涉及当前版本D中的HB 50部分•删除了AOGCC和DNR的策略声明(第15和32节)•澄清添加到碳存储信托基金中添加的语言,以防止该基金迫使基金敏感到宪法预算储备(CBR)(CBR 5)•添加了一个新的部分,以免除针对州税收收入责任的45Q税收抵免(第秒 37)•修订为46.03.020 38)•将最低商业条款从38.05.710删除,并指示DNR专员在每5年进行一次审查和更新的法规中建立最低商业条款(秒 15)•修改为38.05.720,以说明拆除,清除和修复(DR&R)的义务增强的石油回收储层过渡到碳存储租赁,并为“增强石油或天然气回收率(Secs。)提供了定义 15&32)5)•添加了一个新的部分,以免除针对州税收收入责任的45Q税收抵免(第秒37)•修订为46.03.02038)•将最低商业条款从38.05.710删除,并指示DNR专员在每5年进行一次审查和更新的法规中建立最低商业条款(秒15)•修改为38.05.720,以说明拆除,清除和修复(DR&R)的义务增强的石油回收储层过渡到碳存储租赁,并为“增强石油或天然气回收率(Secs。15&32)

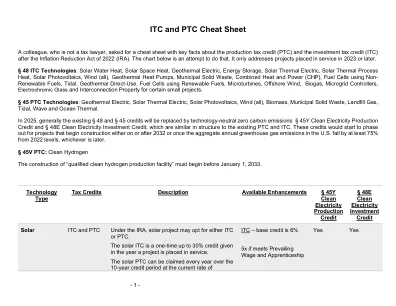

ITC 和 PTC 备忘单

纳税人可以使用符合第 45 条抵免或拟议的第 45U 条核抵免条件的设施生产的电力来生产合格的清洁氢气。对于包括碳捕获设备的设施生产的合格清洁氢气,不得获得抵免,根据第 45Q 条,任何纳税人均可在纳税年度或任何前一纳税年度获得抵免。但是,使用符合 PTC 或 ITC 条件的设施生产的电力来生产清洁氢气的纳税人可以同时申请 PTC/ITC 和第 45V 条生产税收抵免(PTC 要求将电力出售给被视为已满足条件的无关人员)。或者,纳税人可以选择 ITC。

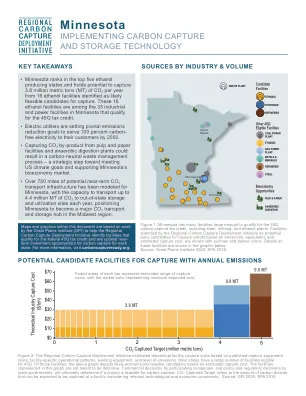

明尼苏达州 - 碳捕获准备就绪

图2:基于已发表的捕获设备成本,特定于设施的操作模式,现有设备和排放水平的区域碳捕获部署计划估计理论设施捕获成本。大多数州都有大量符合45Q的设施。上图描述了基于估计捕获成本的经济上可行的候选人。此图中代表的设施并不是要确定的。通过参与公司以及州政府的政策和监管决定,最终将确定项目是否可用于碳捕获。co 2捕获的目标是指考虑到相关的技术和经济限制的设施,可以在设施中捕获的二氧化碳量。来源:GPI 2020; EPA2018。