XiaoMi-AI文件搜索系统

World File Search System7A

军事顾问团 民事顾问团

2023 年 10 月 25 日 备忘录:军事咨询小组民事咨询小组 主题:MAP/CAP 89-23(I) 的 UTD/CTD,“杂项更正” 1. 目的:此项从 JTR 第 030302-C 段中删除集合值班信息,因为这受 DoD FMR 第 7A 卷第 58 章管辖。此项还更正了整个 JTR 中的杂项小错误。 2. 此修订仅供参考。无需协调。 3. 工作人员发起此修订。 4. 此修订在 JTR 上发布后生效。 5. 行动官:Dwayne A Norman II (dwayne.a.norman2.civ@mail.mil)。

国防部指令 1344.09 军事人员负债

国防部 7000.14-R 第 7A 卷,“军事薪酬政策 - 现役和预备役薪酬”,当前版本 国防部指令 1322.31,“共同军事训练 (CMT)”,2020 年 2 月 20 日 国防部指令 1322.34,“服役人员的财务准备”,2021 年 11 月 5 日 国防部指令 5124.02,“国防部人事和战备副部长 (USD(P&R))”,2008 年 6 月 23 日 美国法典,第 5 章,第 5520a(k) 节 美国法典,第 10 章 美国法典,第 15 章 美国法典,第 42 章,第 651 至 669b 节 美国法典,第 50 章,第 3901 至 4042 节(也称为“服役人员民事救济法”)

2-硬脂氧苯乙基磷酸胆碱靶向微管动力学和 Wnt/β-catenin/EMT 信号在人类结直肠癌细胞中的治疗作用

细胞间粘附丧失,导致紧密连接溶解、顶端-基底极性破坏和细胞骨架结构重组;这些影响与侵袭性或转移表型有关 (Vu and Datta, 2017)。因此,我们分析了 stPEPC 诱导的有丝分裂细胞死亡是否与 CRC 转移进展紊乱有关。我们的数据显示,与 24 小时后用载体处理的 CRC 细胞相比,用 stPEPC 治疗可增加上皮标志物的表达水平,包括 E-cadherin 和 occludin (图 7A),并减少迁移 (图 7B)。此外,与用载体处理的 CRC 细胞相比,stPEPC 显着降低了 HT29 和 HCT116 细胞通过 Matrigel 包被的 Transwell 聚碳酸酯滤膜的侵袭能力

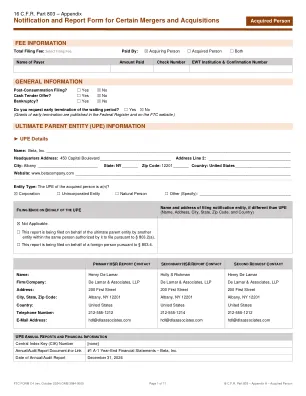

2025-已获得特定人员通知报告表 - ...

此表为法律规定所要求,且必须由因合并、整合或收购而受《克莱顿法案》第 7A 条、15 USC § 18a 及其项下颁布的规则(以下简称“规则”或按章节编号)约束的每个人单独提交。规则可在 16 CFR 第 801-03 部分找到。如果未能提交此通知和报告表,且未根据 15 USC § 18a 和规则的适用规定遵守完成收购前所需的等待期,则任何规则中定义的“人”或任何对不合规行为负责的个人都将被处以罚款,因其违反 15 USC § 18a 的每一天均须承担罚款。16 CFR § 1.98(a) 中列出了每日最高民事罚款金额。

临时住宿津贴(TLA)

临时住宿津贴 (TLA) 临时住宿津贴 (TLA) 旨在向军事人员支付其或其家属在 OCONUS 临时住所期间产生的高于正常的费用。当军事人员或其家属在抵达或即将离开 OCONUS 永久工作地点 (PDS) 之前,或者在国防部 FMR 第 7A 卷第 68 章第 6804 段规定的其他期间需要入住临时住所时,可以申请 TLA。军事人员或其家属的个人不便绝不是授权 TLA 的决定性因素。TLA 并非旨在且不得用于军事人员的个人致富,包括授权或批准 TLA 特别计划。TLA 可在以下任何期间获得授权:

利用深度学习进行波兰地下氢存储选址的新型可持续方法

1 乌得勒支大学地球科学系,3584 CB 乌得勒支,荷兰 2 克尔曼 Shahid Bahonar 大学地质学系,克尔曼 7616913439,伊朗 3 波兰科学院矿产与能源经济研究所,Wybickiego 7A, 31-261 克拉科夫,波兰 4 克尔曼 Shahid Bahonar 大学管理与经济学院经济学系,克尔曼 7616913439,伊朗 5 阿瓦士 Shahid Chamran 大学地球科学学院地质学系,阿瓦士 6135743136,伊朗; zarasvandi_a@scu.ac.ir 6 伊朗克尔曼 Shahid Bahonar 大学计算机科学系,克尔曼 7616913439 7 荷兰乌得勒支大学哥白尼可持续发展研究所,3584 CB 乌得勒支 * 通讯地址:r.derakhshani@uu.nl (RD);m.zaresefat@uu.nl (MZ)

大曼彻斯特合并权威议程

这是围绕会议上宣布利益的规则的摘要。它不能替代成员的行为准则,可以在GMCA宪法第7A部分中找到完整的描述。您的个人利益必须在您被任命为GMCA Commi TTEE的28天内在GMCA的年度注册中注册,并且必须在28天内通知对这些利益的任何更改。应该在登记册上的个人利益包括:1。您已任命GMCA 2的尸体。您的机构会员资格行使公共性质的职能,包括慈善机构,社会,政党或工会。您在法律上也必须披露以下称为披露的个人利益的信息,其中包括:1。您以及您的合伙人的业务利益(例如,就业,贸易,职业,合同或您与您

政策简报 英国碳税的分配影响

转移支付减少了不同十分位数所支付的碳税。对于 1、2 和 3 十分位数,它甚至导致负净碳税支付——收到的重新分配金额高于税款。低收入十分位数的平均家庭税单占收入的比例在三种情景中差异很大。对于高收入家庭,税单占收入的比例在不同情景中保持相当稳定。情景 7a,每户家庭的碳红利固定为 492 英镑,对十分位数的成本分配产生相当中性的影响,即所有十分位数的收入中用于能源账单的比例大致相同。许多研究发现,中性成本分配——所有公民支付相同比例的收入——增加了政策的可接受性。