XiaoMi-AI文件搜索系统

World File Search SystemAsset

资产管理治理

公司资产经理 ................................................................................................................................ 9 公司团队负责人 – 资产管理和网络 ...................................................................................................... 9 信息技术经理 .............................................................................................................................. 9 与治理团队的沟通 ............................................................................................................................ 9

资产管理策略

资产管理策略是改善基础设施资产长期管理所需的一系列行动链中的关键联系。资产管理策略建立了决定资产管理性质和方向的框架。其目标是提供一套结构化的行动,旨在提高资产管理实践。该策略提供了一个框架,以指导Hume City Council的综合基础设施资产管理模型的开发。基础设施资产管理是应用于基础设施资产的管理,财务,经济,工程和其他实践的结合,目的是以最具成本效益的方式提供所需的服务水平。资产管理旨在确保活动和实践是系统的和协调的,以支持广泛的理事会服务。此策略介绍了现有的资产管理实践,并提出了确定并满足社区服务水平的进一步改进。附录1中列出的一套结构化改进措施已被确定与理事会的资产管理政策和理事会计划2017-2021一致。2。目的

企业资产战略

o 通过最大限度地发挥托儿所、儿童中心、游乐设施和学校资本计划的潜力,支持我们的居民有一个良好的开端 o 通过最大限度地发挥公园、休闲和图书馆设施、负担得起的工作空间、碳中和计划以及工作年龄成年人的独立生活的潜力,支持我们的居民过上好日子 o 通过保持获得好生活资产的机会以及提供专业护理,支持我们的居民健康地老去 o 加快供应更多负担得起的体面住房 利用资产基础支持自治市的志愿和当地商业部门的发展和繁荣,提供负担得起的基地,帮助最大限度地提高社会价值和当地企业,增加当地的就业机会 利用建筑和技术基础设施支持居民参与和客户服务,重点关注理事会的早期干预优先事项 为理事会工作人员和交付合作伙伴创建现代化的工作空间,帮助确保我们最大限度地提高向居民提供服务的有效性和效率,并支持我们的工作人员尽可能灵活地工作 在建筑物和设施最有效地用作商业资产的情况下,确保它们为委员会带来最大的财务回报委员会提供额外投资来帮助伊斯灵顿变得更加公平。

资产配置策略

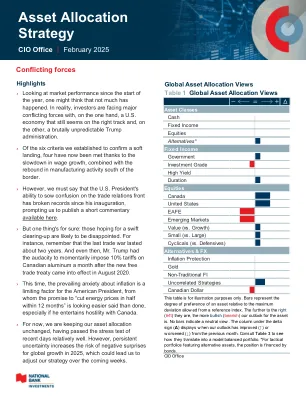

资产类别 2024 年 1 月 12 个月 现金(标普加拿大国库券) 0.3% 4.8% 4.9% 债券(ICE 美银加拿大环球) 1.1% 6.7% 4.1% 短期 0.8% 6.7% 5.7% 中期 1.3% 7.2% 4.6% 长期 1.3% 6.0% 1.2% 联邦政府 1.2% 5.9% 3.4% 企业 1.0% 8.9% 7.1% 美国国债(美元) 0.6% 1.2% 0.5% 美国企业债券(美元) 0.6% 3.2% 2.8% 美国高收益债券(美元) 1.4% 9.7% 8.2% 加拿大股票(标普/多伦多证券交易所) 3.5% 25.2% 21.7% 通讯服务 2.3% -21.6% -21.1% 非必需消费品 0.2% 10.6% 11.9% 必需消费品 -2.7% 13.6% 18.9% 能源 0.2% 22.3% 24.0% 金融 2.7% 34.0% 30.1% 医疗保健 -2.7% 9.5% 8.2% 工业 3.4% 11.1% 9.7% 信息技术 10.0% 42.2% 38.0% 材料 10.2% 42.8% 21.4% 房地产 0.4% 5.6% 5.5% 公用事业 -0.3% 14.8% 13.7% 标准普尔/多伦多证券交易所小型股 0.7% 20.0% 18.8% 美国股票(标普 500 指数,美元) 2.8% 26.4% 25.0% 通讯服务 9.1% 45.7% 40.2% 非必需消费品 4.4% 40.9% 30.1% 必需消费品 2.0% 15.4% 14.9% 能源 2.1% 8.3% 5.7% 金融 6.6% 35.0% 30.6% 医疗保健 6.8% 6.3% 2.6% 工业 5.0% 24.5% 17.5% 信息技术 -2.9% 27.6% 36.6% 材料 5.6% 9.8% 0.0% 房地产 1.8% 12.5% 5.2% 公用事业 2.9% 31.0% 23.4% 罗素 2000 指数 (美元) 2.6% 19.1% 11.5% 世界股票 (MSCI ACWI 美元) 3.4% 21.3% 18.0% MSCI EAFE (美元) 5.3% 9.2% 4.3% MSCI 新兴市场 (美元) 1.8% 15.3% 8.1% 大宗商品 (GSCI 美元) 3.3% 8.0% 9.2% WTI 原油 (美元/桶) 0.6% -4.5% 0.8% 黄金 (美元/盎司) 7.0% 37.2% 27.1% 铜 (美元/吨) 3.2% 5.0% 2.2% 外汇 (美元指数 DXY) -0.1% 4.9% 7.1% 美元兑欧元 0.4% -4.3% -6.3% 加元兑美元 1.0% 8.1% 8.6%

专注于资产交付

I每6个月根据NZ IAS 37评估AGS的繁重合同。 在1H24中,净提供释放已有2900万美元的EBITDAF和1900万美元的利润。 潜在的绩效不包括这些影响。 所有差异和评论反映了基本绩效的运动。 II请参阅2024年临时结果呈现的幻灯片38,以在法定利润与非GAAP利润量度衡量收入之间的定义和和解之前,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。 联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。 1H23数字相应地重述了。 iii请参阅“临时财务报表”的注释,以定义和对帐,从运营活动和非GAAP衡量运营自由现金流。 营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。 IV日历年参考。I每6个月根据NZ IAS 37评估AGS的繁重合同。在1H24中,净提供释放已有2900万美元的EBITDAF和1900万美元的利润。潜在的绩效不包括这些影响。所有差异和评论反映了基本绩效的运动。II请参阅2024年临时结果呈现的幻灯片38,以在法定利润与非GAAP利润量度衡量收入之间的定义和和解之前,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。联系已进行了重新分类,以更好地与IFRS 9的IFRIC指南保持一致,从而导致不在对冲关系中的市场衍生品(包括市场制作活动)在营业收入(EBITDAF)中不再报告的市场衍生产品的损失。1H23数字相应地重述了。iii请参阅“临时财务报表”的注释,以定义和对帐,从运营活动和非GAAP衡量运营自由现金流。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。IV日历年参考。

绿色资产定价

* This draft has benefited from comments and suggestions by M. Andreasen, F. Budianto, J. Cochrane, S. Dietz, S. Giglio, L. Hansen, U. Jermann, M. Piazzesi, A. Pommeret, P. St-Amour, S. Ben Said, R. Van der Ploeg, an anonymous referee (ECB Working Paper Series) and seminar and conference participants at the Bank of Finland, the ECB,阿尔胡斯大学(Aarhus University),巴黎 - 杜普大学,巴黎 - 萨克莱大学,阿萨2021年,2021年EFA会议和芝加哥大学。1 IE大学和商学院,P。Dela Castellana,259,马德里。 卡塔尔全球银行与金融中心 - 伦敦WC2R 2LS斯特兰德国王商学院。 伦敦伦敦街,伦敦街,伦敦WC2A 2AE,英国,伦敦经济学和政治学院。 电子邮件:ghassane.benmir@ie.edu。 2欧洲中央银行,60314 Frankfurt AM AM,德国。 本文中表达的观点是作者的观点,不反映欧洲央行的观点。 电子邮件:ivan.jaccard@ecb.europa.eu。 3 cmap,Ecole Polytechnique,de saclay,91128 Palaiseau Cedex。 Banque de France,31 Rue Croix des Petits Champs,法国75049。 巴黎Dauphine大学 - PSL研究大学,Leda Umr CNRS 8007,Place du Mar´echal de Lattre de Tassigny,75775 Paris Cedex 16,法国。 电子邮件:gauthier@vermandel.fr1 IE大学和商学院,P。Dela Castellana,259,马德里。卡塔尔全球银行与金融中心 - 伦敦WC2R 2LS斯特兰德国王商学院。伦敦伦敦街,伦敦街,伦敦WC2A 2AE,英国,伦敦经济学和政治学院。 电子邮件:ghassane.benmir@ie.edu。 2欧洲中央银行,60314 Frankfurt AM AM,德国。 本文中表达的观点是作者的观点,不反映欧洲央行的观点。 电子邮件:ivan.jaccard@ecb.europa.eu。 3 cmap,Ecole Polytechnique,de saclay,91128 Palaiseau Cedex。 Banque de France,31 Rue Croix des Petits Champs,法国75049。 巴黎Dauphine大学 - PSL研究大学,Leda Umr CNRS 8007,Place du Mar´echal de Lattre de Tassigny,75775 Paris Cedex 16,法国。 电子邮件:gauthier@vermandel.fr伦敦伦敦街,伦敦街,伦敦WC2A 2AE,英国,伦敦经济学和政治学院。电子邮件:ghassane.benmir@ie.edu。 2欧洲中央银行,60314 Frankfurt AM AM,德国。 本文中表达的观点是作者的观点,不反映欧洲央行的观点。 电子邮件:ivan.jaccard@ecb.europa.eu。 3 cmap,Ecole Polytechnique,de saclay,91128 Palaiseau Cedex。 Banque de France,31 Rue Croix des Petits Champs,法国75049。 巴黎Dauphine大学 - PSL研究大学,Leda Umr CNRS 8007,Place du Mar´echal de Lattre de Tassigny,75775 Paris Cedex 16,法国。 电子邮件:gauthier@vermandel.fr电子邮件:ghassane.benmir@ie.edu。2欧洲中央银行,60314 Frankfurt AM AM,德国。 本文中表达的观点是作者的观点,不反映欧洲央行的观点。 电子邮件:ivan.jaccard@ecb.europa.eu。 3 cmap,Ecole Polytechnique,de saclay,91128 Palaiseau Cedex。 Banque de France,31 Rue Croix des Petits Champs,法国75049。 巴黎Dauphine大学 - PSL研究大学,Leda Umr CNRS 8007,Place du Mar´echal de Lattre de Tassigny,75775 Paris Cedex 16,法国。 电子邮件:gauthier@vermandel.fr2欧洲中央银行,60314 Frankfurt AM AM,德国。本文中表达的观点是作者的观点,不反映欧洲央行的观点。电子邮件:ivan.jaccard@ecb.europa.eu。 3 cmap,Ecole Polytechnique,de saclay,91128 Palaiseau Cedex。 Banque de France,31 Rue Croix des Petits Champs,法国75049。 巴黎Dauphine大学 - PSL研究大学,Leda Umr CNRS 8007,Place du Mar´echal de Lattre de Tassigny,75775 Paris Cedex 16,法国。 电子邮件:gauthier@vermandel.fr电子邮件:ivan.jaccard@ecb.europa.eu。3 cmap,Ecole Polytechnique,de saclay,91128 Palaiseau Cedex。Banque de France,31 Rue Croix des Petits Champs,法国75049。巴黎Dauphine大学 - PSL研究大学,Leda Umr CNRS 8007,Place du Mar´echal de Lattre de Tassigny,75775 Paris Cedex 16,法国。电子邮件:gauthier@vermandel.fr