XiaoMi-AI文件搜索系统

World File Search SystemAudit

审计委员会政策

“当国家,省级或地方政府领域或国家立法中确定的任何其他机构,商品或服务合同中确定的任何其他机构时,它必须根据一个公平,公平,透明,竞争性,具有成本效益的制度来做”。1.2。《宪法》第217(3)条进一步赋予了国家立法规定框架的义务,该框架提供了为解决过去的社会和经济失衡而优惠采购的框架。1.3。《 2000年的优惠采购政策框架法》(2000年第5号法案)及其随附的法规被颁布,以规定优先采购系统的框架。该法案及其法规纳入了80/20和90/10的偏好点系统。1.4。第215-219条要求国家财政部在政府内部引入统一的规范和标准,以确保透明度和支出控制措施,其中应包括与采购和提供系统有关的最佳实践。1.5。1999年的《公共财政管理法》(1999年第1条法案,由1999年第29号法案修订)(PFMA)被颁布,以规范政府国家和省级领域的财务管理。PFMA和财政部条例的第76(4)(c)条要求每个国家的每个机构都采用和实施供应链管理(SCM)政策,该政策赋予了该法案和财政部法规的要求。1.6。1.7。根据该法案第32条,登记册必须向公众开放。1.8。将满足《良好实践法》和国家财政供应链管理守则2016/17年第5卷第53条的基础广泛的黑人经济赋权法。在《预防和打击腐败活动法》第12条或第13条中,2004年第12条,如果法院犯有罪行的人,法院也可以裁定,该人的名字在招标违约者的登记册上得到认可。当一个人的名字被认可在注册册上时,将禁止该人与公共部门的业务不少于五年,而不超过10年。国家财政部有权确定限制期限,每个案件将根据其自己的优点进行处理。可以在国家财政网站上仔细阅读登记册。国家国库指示/练习笔记和通告。适用的措施与1.8.1有关。在每年3月31日3月31日之前,就所有支出都提交了采购计划,以超过R500 000(包括增值税)产生的所有支出。采购计划

审核结果报告

公共部门审计约会有限公司(PSAA)发布了“审计师和审计机构的职责声明”。可从PSAA网站(https://www.psaa.co.uk/audit- Quality/aptim-formeal/statement-of-responsibilities/))获得。责任声明是指定审计师和经过审计机构之间的正式参与条款。它总结了审计师和审计机构的不同职责开始和结束,以及在某些地区被审计机构的期望。PSAA发布的“任命条款和进一步的指导(2021年7月更新)”提出了其他要求,审计师必须遵守《国家审计办公室审计守则》(《守则》)和立法中规定的规定,并涵盖了反复出现的自然界的实践和程序。本报告仅根据职责陈述向Hillingdon养老基金的审计委员会和管理。我们的工作已经进行了,以便我们可以向希林登养老基金的审计委员会和管理层陈述这些事项,我们需要在本报告中向他们陈述这些问题,也没有其他目的。在法律允许的最大范围内,我们不接受或承担除审计委员会和Hillingdon养老基金管理以外的任何人的责任,或者出于我们提出的意见。未经我们事先的书面同意,不应将其提供给任何第三方。

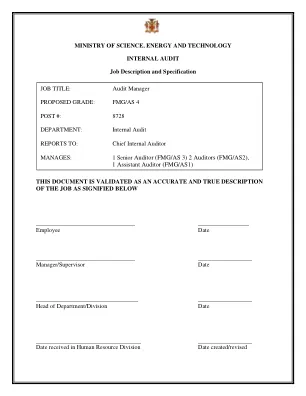

审核经理(FMG/AS 4)

在首席内部审计师的一般指导下的工作目的,通过计划,监督和执行审查以及对科学,能源和技术部的特殊审核,其外部部门/部门/部门和投资组合机构的特殊审核,以确保管理人员控制的有效性和效率。关键输出为战略和运营审核计划提供的帮助准备风险矩阵准备的个人工作计划准备进行的例行审核进行的和退出访谈准备和审查的工作文件进行的特别审核调查进行的特别审计调查报告根据需要召开会议参加会议审计审计较高的责任领域管理/管理/委员

学术审核2023-24

10.00-10.10 2化学10.10-10.20 3物理学10.20-10.30 4数学和统计10.30-10.40 5微生物学10.40-10.50 6动物学10.50-11.00 7 CS 11.00-11.1.11.11.10 8 IT 11.40-11.50 12生物信息学11.50-12.00

数据驱动审计:自动化和人工智能如何改变审计和审计员的角色

基于计算机为审计行业带来的变革(例如,将打勾和计算从纸质账本转移到电子工作底稿),技术和自动化、分析和人工智能的广泛使用正在推动审计的发展。结合当今的计算能力(及其易用性)、机器学习和人工智能审计工具,可以分析大量数据以发现异常并识别人类不易察觉的见解、模式和关系。然而,需要人类的洞察力和经验来理解输出,判断信息是否代表真正的异常,更重要的是,确定异常、见解或模式在整体背景下意味着什么。