XiaoMi-AI文件搜索系统

World File Search SystemBFSI

IoT启用了智能车辆的动力总成质量保证

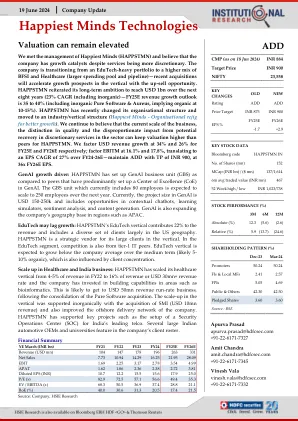

最幸福的Minds Technologies Limited(NSE:HAPPSTMNDS)是一家正念的IT公司,可以通过提供无缝的客户体验,业务效率和可行的见解来为企业和技术提供商提供数字化转型。我们通过利用一系列破坏性技术来做到这一点,例如:人工智能,区块链,云,数字过程自动化,物联网,机器人/无人机,安全性,虚拟/增强现实等。定位为“天生数字”。天生的敏捷',我们的能力跨度产品与数字工程服务(PDES),生成AI业务服务(GBS)和基础架构管理与安全服务(IMSS)。我们在行业群体中提供这些服务:银行,金融服务和保险(BFSI),Edtech,Healthcare&Life Sciences,Hi-Tech和媒体与娱乐,工业,制造业,能源与公用事业以及零售,CPG&Logistics。该公司因其在公司治理实践方面的卓越表现而受到Golden Peacock和ICSI的认可。最佳的工作认证公司的好地方,最快乐的头脑总部位于印度班加罗尔,在美国,英国,加拿大,加拿大,澳大利亚和中东拥有运营。

最幸福的思想技术公司

我们与 Happiest Minds (HAPPSTMN) 的管理层会面,我们认为,尽管该公司的服务更具可自由支配性,但该公司具有增长催化剂。该公司正在从以教育科技为主的投资组合转变为 BFSI 和医疗保健的更高组合(更大的支出池和渠道)——最近的收购将通过追加销售机会加速垂直领域的增长前景。HAPPSTMN 重申了其在未来八年内达到 10 亿美元的长期目标(包括无机投资的复合年增长率为 23%)——25 财年收入增长预期为 35% 至 40%(包括无机投资 Pure Software 和 Aureus,意味着有机增长为 10-15%)。HAPPSTMN 最近改变了其组织结构,转向行业/垂直结构(Happiest Minds - 组织重组以实现更好的增长)。我们仍然相信,当前的业务规模、质量差异以及该行业可自由支配服务潜在复苏带来的不成比例的影响可以使 HAPPSTMN 的估值保持高于同行。我们分别将 FY25E 和 FY26E 的美元收入增长率设为 34% 和 26%;将 EBITM 增长率设为 16.1% 和 17.8%,相当于 FY24-26E 的 EPS CAGR 为 27%——维持 ADD 评级,目标价为 900 印度卢比,为 FY26E EPS 的 36 倍。

库存更新

我们的看法:Zensar Tech是一家位于浦那的IT服务公司,其收入在各种服务产品中多元化,例如包括核心应用程序服务和数字服务的数字应用服务(DAS)。数字基础服务包括云,数字LED NEXT GEL CORE基础架构服务和核心基础架构服务。其客户群分布在整个制造业(工业和高科技),零售和银行和金融服务(BFSI)领域,从而导致行业明智的多元化。Zensar在33个地点拥有10,500多名员工,为145多家领先的公司提供工程和技术解决方案。Zensar Teach Deal Pipeline在第四季度FY24中仍然保持强劲,以银行,金融服务和保险(BFSI),医疗保健和制造业的重大合同获胜。Q4FY24中的订单书为181.5亿美元,增加了8.4%QOQ。全年订单簿为698亿美元,同比增长22%。我们预计,利润率可以通过改进的服务组合,优化员工金字塔,SG&A合理化和招聘成本以及改善利用率而导致的边缘改善。Zensar继续加强其与焦点区域的上市。公司一直专注于战略执行和由高级工程,经验服务和其他服务线领导的长期增长。该公司还专注于收入超过20亿美元的客户。我们预计,收入增长的强劲增长势头将继续前进,预计25E/FY26E的收入增长分别为8%/13.1%。在2023年2月8日,我们发布了Zensar Tech Ltd上的股票更新报告(链接),并建议在243-248卢比的乐队中购买,并将进一步的跌幅增加到215-220卢比的乐队,以筹集276卢比的基本案例目标,而Bull Case Target的基本案例目标为296卢比。股票在通话到期之前实现了两个目标。鉴于健康的增长前景以及对H1FY25中强劲数字的期望,我们现在已经修改了收益和股票目标价格。估值和建议:Zensar有望在中型到长期中注册收入增长。我们认为,Zensar Tech将通过健康的交易管道和强大的执行方式实现长期可持续增长。Zensar多年来在有机和无机上发展。该公司预计EBITDA的利润率将在年中期稳定;较高的新鲜摄入量和近岸的位置将减少对分包商的依赖并增加利用率。推动交易势头,年金收入,对销售和人才的投资增加,领导力和收购方面的收购,以建立能力型堡以良好的长期收入增长。

L&T Finance Ltd. (LTF) 记录合并税后利润

LTF 董事总经理兼首席执行官 Sudipta Roy 先生在评论财务业绩时表示:“尽管小额信贷领域面临一些宏观挑战,但我们已有效管理了形势。我们希望未来几个季度环境会好得多。我们为建立世界一流的信用承保和监控基础设施而进行的投资和努力仍在继续。与此同时,我们的下一代三维信用承保引擎‘独眼巨人计划’已扩展到两轮车金融领域的 100% 经销商,并已在农场设备金融业务中投入使用。为了在贷款领域追求创新,LTF 与 Amazon Pay 建立了战略合作伙伴关系,通过该平台开发和提供尖端信贷解决方案。我们还将 PhonePe 合作伙伴关系扩展到个人贷款,为我们的消费者提供无缝的数字贷款体验。此外,我们还推出了 Knowledgeable AI (KAI),这是一款由人工智能驱动的聊天机器人,彻底改变了住房贷款体验。我们也很高兴主办 RAISE' 24,这是印度银行、金融服务和保险 (BFSI) 领域首屈一指的 AI 主题活动,重点关注 AI 的实际应用。展望未来,我们将继续致力于推动创新和增强我们的产品,以更好地服务我们的客户。”主要亮点:

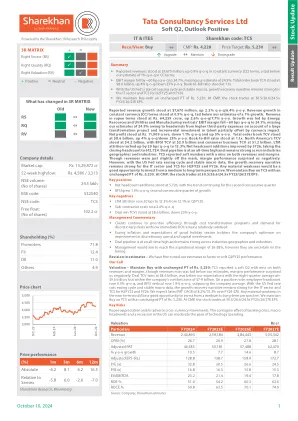

TATA咨询服务有限公司

报告的收入增长为76.7亿美元,Q-O-Q/6.4%Y-O-Y增长2.2%。恒定货币(CC)条款的收入增长为0.9%Q-O-Q,低于我们对增长1%的估计。卢比条款的收入为卢比。64,259千万,Q-O-Q/7.7%Y-O-Y上涨2.6%。 增长是由能源,资源和公用事业和制造业的垂直率下降〜60 bps Q-O-Q至24.1%,由于较高的第三方费用逆风而缺少我们的估计为24.9%,这是由于较高的转型投资项目和人才对人才的增量投资而受到货币影响的增量。 净利润为卢比。 11,909千万,下跌1.1%Q-O-Q,上升5%Y-O-Y。 总订单簿TCV为86亿美元,增长4%Q-O-Q/Down 23%Y-O-Y。 书与票的比率为1.1倍。 北美的TCV为42亿美元,BFSI TCV为29亿美元,消费者业务TCV为12亿美元。 LTM损耗以20 bps Q-O-Q的速度增加到12.3%.NET总数增加了5726,使闭幕式总数达到612,724。 交易管道处于历史最高水平,整个行业地理和行业保持强劲。 TCS报告了软数字,并在收入和利润率上都错过了。 尽管收入略有差距,但利润表现使我们感到惊讶。 然而,随着美联储的速度降低周期和稳定的宏观数据,H2FY25和FY26的IT部门和TCS的增长恢复叙事仍然很强。 任何物质弱点都是从中长期观点投资的好机会。 我们维持以卢比不变的pt为单位的TCS购买。64,259千万,Q-O-Q/7.7%Y-O-Y上涨2.6%。增长是由能源,资源和公用事业和制造业的垂直率下降〜60 bps Q-O-Q至24.1%,由于较高的第三方费用逆风而缺少我们的估计为24.9%,这是由于较高的转型投资项目和人才对人才的增量投资而受到货币影响的增量。净利润为卢比。11,909千万,下跌1.1%Q-O-Q,上升5%Y-O-Y。总订单簿TCV为86亿美元,增长4%Q-O-Q/Down 23%Y-O-Y。书与票的比率为1.1倍。北美的TCV为42亿美元,BFSI TCV为29亿美元,消费者业务TCV为12亿美元。LTM损耗以20 bps Q-O-Q的速度增加到12.3%.NET总数增加了5726,使闭幕式总数达到612,724。交易管道处于历史最高水平,整个行业地理和行业保持强劲。TCS报告了软数字,并在收入和利润率上都错过了。尽管收入略有差距,但利润表现使我们感到惊讶。然而,随着美联储的速度降低周期和稳定的宏观数据,H2FY25和FY26的IT部门和TCS的增长恢复叙事仍然很强。任何物质弱点都是从中长期观点投资的好机会。我们维持以卢比不变的pt为单位的TCS购买。5,230。 在CMP上,股票以30.5/26.6/24.5x FY25/26/27E EPS交易。 密钥阳性5,230。在CMP上,股票以30.5/26.6/24.5x FY25/26/27E EPS交易。密钥阳性

技术策略:结构性上升完整; 27000在视线...

➢我们期望的是:在接下来的6-7个季度中,多季度合并分解结果是显着的集会,平均45%。考虑到18600年的当前突破(Jun-23)的预计目标约为27000 banknifty的恢复表现:BFSI对Nifty具有很大的重视。证据表明,银行的nifty/nifty的相对比率正在触底,预计在未来几个月内将相对超越〜季节性倾向于购买蘸酱:在过去的19年中,在9月15次的过去19年中,9月的平均3%的nifty降低了3%的nifty,而随后的3M回报率平均为7%,成功利率为78%。➢在美国选举年度的强大全球设置:全球股票市场处于稳定的趋势。在过去的五年中,美国市场在6月至12月之间平均涨到9%。在类似的时间范围内,Nifty平均获得20%,禁止2008年。稳定的全球市场将充当国内股票的逆风➢基金流量:国内流入的结构性转移有助于通过提供深度来减轻FII销售的影响。Further, return of FII flow in H2CY24, with prospects of rate cuts in US, would be incremental positive from liquidity perspective ➢ Market Breadth: Combination of medium term market breadth and sentiment indicators point towards broad based participation in current bull market, while volatility plateauing backed by strong domestic flow ➢ Midcap and Smallcaps: I ndices are in structural uptrend and expected to gain 10-12% by end of the year in非线性时尚

印度现有和新兴技能概况

AA 评估机构 ADB 亚洲开发银行 A&I 加速器和孵化器 ASHA 认可的社会健康活动家 BDO 街区开发官 BFSI 银行、金融服务和保险 CAGR 复合年增长率 CDP 集群发展计划 CFC 公共设施中心 CoE 卓越中心 CSR 企业社会责任 CSTRI 中央工作人员培训和研究中心 DDUGKY Deen Dayal Upadhyaya 格莱珉银行考沙利亚计划 DfID 英国国际发展部 DGIS 国际合作总司 DGT 培训总司 DIB 发展影响债券 DSD 马来西亚技能发展部 DST 科技部 EBITDA 息税折旧摊销前利润 ESFA 教育和技能资助机构 FY 财政年度 GDP 国内生产总值 GISDC 加纳工业技能发展中心 GTTC 政府工具室和培训中心 GOI 印度政府 GVA 总增加值 HQ 总部 HR 人力资源 HRDC 人力资源开发马来西亚人力资源委员会 HRDF 马来西亚人力资源发展基金 ICT 信息与通信技术 IFI 国际融资机构 IISc 印度科学研究所 IISCs 印度国际技能中心 ITC 工业培训中心 ITeS 信息技术支持服务 ITI 工业培训学院 IVQ 国际职业资格 MEA 外交部 MOESS 加纳教育科学与技能部 MOET 越南教育与培训部 MOHE 马来西亚高等教育部 MOLISA 越南劳工部 - 荣军与社会事务部 MoM 月环比 MOOC 大规模开放在线课程 MOU 谅解备忘录 MQA 马来西亚学术资格鉴定机构

Wipro 公布截至 2024 年 6 月 30 日的季度业绩

首席执行官兼董事总经理 Srini Pallia 表示:“我们又一个季度录得超过 10 亿美元的大额交易总订单,这是近年来我们取得的最大胜利。我们的顶级客户继续增长,同时美洲 1 SMU、BFSI 和消费者部门也实现了增长。我们对第一季度在各个行业和部门建立的势头感到满意,并有信心在过渡到第二季度时,我们能够更好地实现订单和盈利增长。同时,我们将继续推进我们的 ai360 战略,并为 AI 优先的未来做好员工准备。”首席财务官 Aparna Iyer 表示:“我们在 2025 年第一季度继续将利润率扩大至 16.5%,同比增长 42 个基点。我们的利润率表现也反映在我们每股收益同比增长 10% 上。我们的经营现金流继续保持强劲,占净收入的 131.6%,这使我们的当前投资和现金余额达到 54 亿美元。” 1. 为方便读者,本新闻稿中的印度卢比金额已按美联储委员会于 2024 年 6 月 30 日公布的认证外汇汇率 1 美元 = ₹83.33 折算为美元。但是,截至 2024 年 6 月 30 日的季度,我们 IT 服务业务部门的实际汇率为 1 美元 = ₹83.38 2. 一定时期的固定汇率是该时期的交易量乘以相应比较期间的平均实际汇率。 3. 总预订量是指期间内预订的所有订单的总合同价值,包括新订单、续约和现有合同的增加。预订量不反映与前一财年最初记录的预订量相关的后续终止或减少。预订量使用当时存在的外币汇率记录,并且不会根据外币汇率波动进行后续调整。这些合同的收入在合同期限内累积。有关固定汇率增长率,请参阅注释 2。4. 大额交易订单包括总合同价值大于或等于 3000 万美元的交易。5. IT 服务营业利润率是指 IFRS 财务报表中反映的分部业绩总额。6. IT 服务部门的自愿离职率按季度年化计算,不包括 DOP。

新闻稿-q2fy25.pdf

首席执行官兼董事总经理 Srini Pallia 表示:“基于第二季度的强劲执行力,我们达到了收入增长、订单量和利润率的预期。我们继续扩大顶级账户,大额交易订单量再次超过 10 亿美元,Capco 连续一个季度保持了增长势头。我们在四个市场中的三个以及 BFSI、消费者和技术以及通信领域都实现了增长。我们将继续投资于我们的客户、我们的战略重点,并打造一个强大的人工智能驱动的 Wipro。”首席财务官 Aparna Iyer 表示:“我对我们所有参数的表现都感到满意,包括收入、订单量、营业利润率、现金流和每股收益。在运营改进的支持下,我们的利润率进一步提高了 35 个基点,每股收益环比增长了 6.8%。我们的运营现金流继续保持强劲,第二季度占净收入的 132.3%。因此,今年上半年我们累计产生了近 10 亿美元的运营现金流。” 1. 为方便读者,本新闻稿中的印度卢比金额已按美联储理事会于 2024 年 9 月 30 日公布的认证外汇汇率 1 美元 = ₹83.76 折算为美元。但是,截至 2024 年 9 月 30 日的季度,我们 IT 服务业务部门的实际汇率为 1 美元 = ₹83.44 2. 一定时期的固定汇率是该时期的交易量乘以相应比较期间的平均实际汇率。 3. 总订单是指期间内所有订单的总合同价值,包括新订单、续约和现有合同的增加。订单不反映与前一财年最初记录的订单相关的后续终止或减少。订单使用当时存在的外币汇率记录,并且不会根据外币汇率波动进行后续调整。这些合同的收入在合同期限内累积。有关固定汇率增长率,请参阅注释 2。4. 大额交易订单包括总合同价值大于或等于 3000 万美元的交易。5. IT 服务营业利润率是指 IFRS 财务报表中反映的分部业绩总额。6. IT 服务部门的自愿离职率按季度年化计算,不包括 DOP。

tata Power Reenwable Energy Limited

附件1中的仪器/设施的详细信息。的原理和关键评级驱动因素重新确认了分配给银行设施的评级和最快乐的思维技术有限公司(HMTL)的工具,即考虑到运营规模和健康盈利能力规模的稳步改善,并在业务扩大业务方面得到了管理经验的帮助。评级还因素增加了高价值客户,即未来派域中提供的服务,例如物联网(IoT),数字服务和信息安全。收视率进一步获得了由Ashok Soota支持的强大促进者团体的舒适性,Ashok Soota一直是IT行业的资深人士,拥有多年的经验。在22财年至H1FY25之间,在H1FY25中添加了2100万美元或以上的客户,已将客户添加到现有客户中。截至2024年9月30日,有5900万美元的客户,重复业务95%。在最后三个财政中心(21财年至24财年;指的是4月1日至3月31日的时期),HMTL的收入以更复杂的年增长率(CAGR)增长,约28%,约有250名活跃客户,其中约48位超过一百万美元的客户,重复商业百分比超过一百万美元。尽管全球逆风,整个主要市场领域,在24财年期间,该公司的运营业绩稳定,收入为1,629亿卢比,而24财年为1,415千万卢比。该公司于2024年5月和6月收购了三家公司,Puresoftware Technologies Private Limited,MacMillan Learning India Private Limited和Aureus Tech Systems LLC。护理评级有限公司(Care Ratings)指出,由行业经理建立了净新销售团队,每个行业经理创建了六个行业集团,并且在接下来的几个财政年度中,AI Gen II业务部门的创建预计将为该公司提供额外的增长。这些收购可以增强HMTL在BFSI,医疗保健和生命科学垂直领域的位置。该公司的主要重点是在印度,东南亚和非洲等主要市场上扩展这些公司的服务平台。收购的总成本包括预付约71.2亿卢比和延期付款144千万卢比(应在25财年结束时支付)。