机构名称:

¥ 1.0

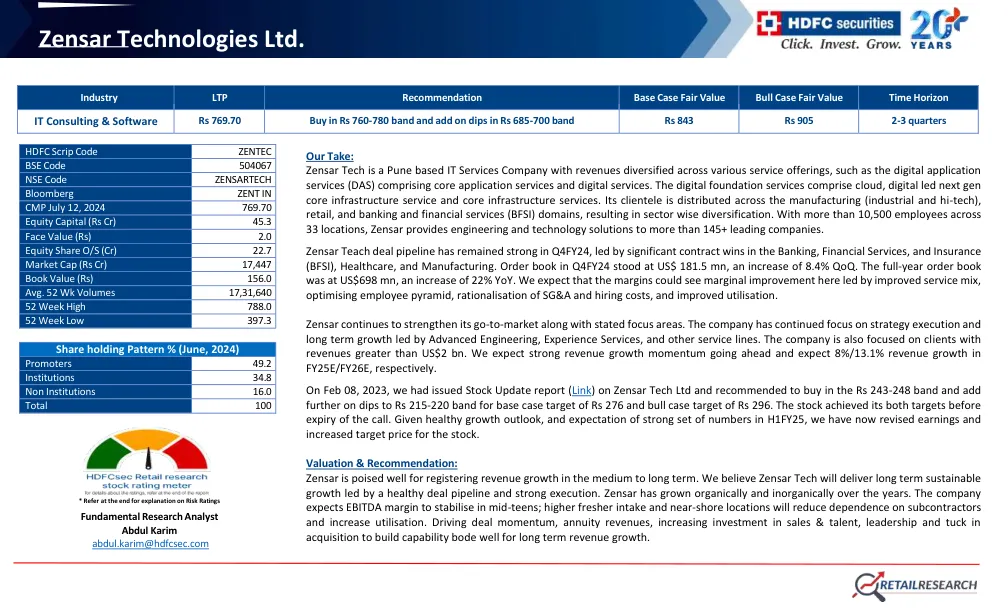

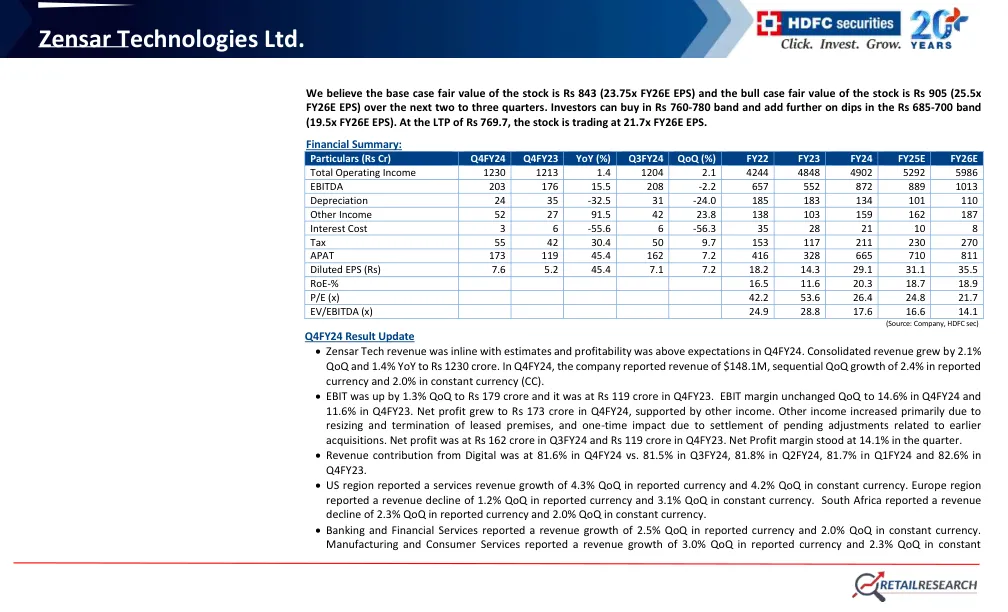

我们的看法:Zensar Tech是一家位于浦那的IT服务公司,其收入在各种服务产品中多元化,例如包括核心应用程序服务和数字服务的数字应用服务(DAS)。数字基础服务包括云,数字LED NEXT GEL CORE基础架构服务和核心基础架构服务。其客户群分布在整个制造业(工业和高科技),零售和银行和金融服务(BFSI)领域,从而导致行业明智的多元化。Zensar在33个地点拥有10,500多名员工,为145多家领先的公司提供工程和技术解决方案。Zensar Teach Deal Pipeline在第四季度FY24中仍然保持强劲,以银行,金融服务和保险(BFSI),医疗保健和制造业的重大合同获胜。Q4FY24中的订单书为181.5亿美元,增加了8.4%QOQ。全年订单簿为698亿美元,同比增长22%。我们预计,利润率可以通过改进的服务组合,优化员工金字塔,SG&A合理化和招聘成本以及改善利用率而导致的边缘改善。Zensar继续加强其与焦点区域的上市。公司一直专注于战略执行和由高级工程,经验服务和其他服务线领导的长期增长。该公司还专注于收入超过20亿美元的客户。我们预计,收入增长的强劲增长势头将继续前进,预计25E/FY26E的收入增长分别为8%/13.1%。在2023年2月8日,我们发布了Zensar Tech Ltd上的股票更新报告(链接),并建议在243-248卢比的乐队中购买,并将进一步的跌幅增加到215-220卢比的乐队,以筹集276卢比的基本案例目标,而Bull Case Target的基本案例目标为296卢比。股票在通话到期之前实现了两个目标。鉴于健康的增长前景以及对H1FY25中强劲数字的期望,我们现在已经修改了收益和股票目标价格。估值和建议:Zensar有望在中型到长期中注册收入增长。我们认为,Zensar Tech将通过健康的交易管道和强大的执行方式实现长期可持续增长。Zensar多年来在有机和无机上发展。该公司预计EBITDA的利润率将在年中期稳定;较高的新鲜摄入量和近岸的位置将减少对分包商的依赖并增加利用率。推动交易势头,年金收入,对销售和人才的投资增加,领导力和收购方面的收购,以建立能力型堡以良好的长期收入增长。

库存更新

主要关键词

相关文件推荐