XiaoMi-AI文件搜索系统

World File Search SystemCAMS

ACAMS发布了2025年全球反金融犯罪威胁报告,强调了不断发展的风险和行业挑战

关于ACAMS ACAMS是一个领先的国际会员组织,致力于为全球AFC专业人员提供反金融犯罪教育,最佳实践和点对点网络的机会。在200多个司法管辖区和地区的115,000多名成员中,Acams致力于通过提供反洗钱/反恐怖主义融资,反欺诈和制裁知识展示,思想领导力,风险降低服务,ESG倡议,ESG倡议,公共计划的对话来打击金融犯罪的使命。该协会的CAM认证是AFC专业人员的金标准资格。它还为制裁专业人员,CCAS认证的CGSS认证,加密货币领域的AFC从业人员以及针对反欺诈专业人员的CAFS认证。ACAMS的60多章在全球范围内通过培训和网络计划进一步扩大了该协会的使命。访问acams.org了解更多信息。

应用超音速喷射器原理以增强...

地热井是任何地热发电设施中的关键组成部分和大多数资本密集型部分。但是,他们经常在一生中经历压力下降,在某些情况下导致井压力低于发电厂的运营条件,这使得井无法使用发电。这可以使整个项目更加昂贵,因为必须钻出其他井来补偿不可用的蒸汽以维持所需的电厂输出。本研究探讨了使用弹出器来解决该问题的可能性。弹出器已用于石油和天然气和制冷行业的各种应用中。在地热发电中,喷射器被广泛用于从冷凝器中提取不可凝聚的气体。弹出器是使用高压流的动能来诱导低压流的流动的静态设备。超音速喷射器通过使用收敛性喷嘴将主要流体加速到超音速条件来起作用。这会产生一种压力,使二次流夹入,混合物在中间压力下退出。这项工作中描述的实验是在雷克雅未克大学能源实验室进行的,以在实验室规模上制造和测试超音速弹出器。是为了在不同的压力下连接两个饱和蒸汽流,并将结果与早期研究中开发的分析模型进行比较。该实验集中在喷射器尺寸对性能的影响上,特别是恒定面积混合部分(CAM)。该实验成功地证明了喷射器通过表现出受到压力和二次流的夹带而起作用,尽管与分析模型没有良好的匹配。从实验中,使用夹带比率的5 mM凸轮排出器提供了最佳的结果,达到了压力和出口压力以衡量其性能。分析模型还用于设计潜在的超音速喷射器,以连接肯尼亚奥尔卡里亚地热场的两个生产井。设计表明,可以使用此弹出器产生另外的2.2 MW电力。

D4.1:开发并测试用于……的数据融合算法

在本文中,我们首先提供与数据同化和数据融合技术相关的一般背景以及它们在公民科学和众包背景下的含义。随后,我们介绍了 hackAIR 中用于数据融合的初步方法。该方法基于地理统计学;这允许对空间中的 hackAIR 观测进行数学上有意义的插值,同时继承基于模型的浓度场的空间模式。然后,我们简要讨论我们期望从 hackAIR 志愿者那里获得的观测数据,并更详细地介绍 CAMS 在全球和区域范围内提供的建模信息,这些信息与 hackAIR 数据融合模块框架中的使用相关。随后,我们展示使用模拟观测的映射结果。使用模拟观测的结果表明,该方法能够产生真实的空气质量空间场,一方面继承了底层模型信息的空间模式,同时以数学上有意义的方式插入观测中的差距。此外,我们还讨论了该算法在 hackAIR 社区进行的各种现实世界观察中的应用,并分析了撰写本文时 hackAIR 数据库中的数据可用性。最后,我们介绍了模块的总体架构和数据流,并描述了如何在 hackAIR 服务器上实现该模块。

使用NASDAQ-100®

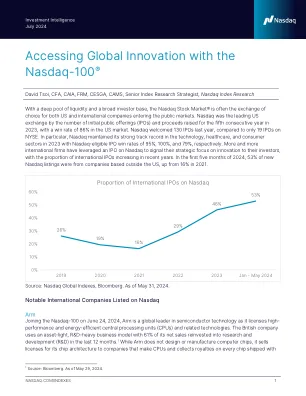

David Tsoi,CFA,CAIA,FRM,CESGA,CAMS,高级指数研究策略师,纳斯达克指数研究,具有深厚的流动性和广泛的投资者基础,NASDAQ StockMarket®通常是美国和国际公司进入公众市场的选择。NASDAQ是美国领先的交易所,按首次公开产品(IPO)的数量(IPO)和2023年连续第五年提高的收益,在美国市场上的胜率为86%。纳斯达克去年欢迎130个IPO,而纽约证券交易所仅19个IPO。尤其是,纳斯达克在2023年在技术,医疗保健和消费部门中保持了良好的往绩,纳斯达克资格的IPO赢得率分别为95%,100%和79%。越来越多的国际公司利用了纳斯达克的IPO,以表明他们对投资者的创新的战略性关注,近年来,国际IPO的比例不断增加。在2024年的前五个月中,纳斯达克新列表中有53%来自美国以外的公司,高于2021年的16%。

BDO Unibank 2022 年年度报告财务补充

注:除非另有说明,所有财务数据均基于 SEC 格式 1/ 总资本账户,包括非控股权益和优先股 2/ 归属于母银行股东的净收入 3/ 根据 BSP 通函 941 4/ 根据 BSP 通函 1011 5/ 根据经审计的财务报表 6/ 目前,根据 BSP 通函 1024 第 1 节,该比率设定为 0% 7/ 仅限现场、场外和移动 ATM,不包括现金取款机 (CAM) 和自助柜员机 (STM) 8/ 2021 年已调整,以考虑 2022 年 12 月 29 日支付的 20% 股票股利 9/ 未调整 2022 年 12 月支付的 20% 股票股利; 2022 年包括每股 1.00 菲律宾比索的特别现金股息 10/ 年度内支付的现金股息除以年度净利润 11/ 年度内支付的每股普通股现金股息除以年度平均每日收盘价

综述文章 与动脉粥样硬化免疫反应相关的细胞因子

图1. 动脉粥样硬化过程中参与免疫细胞激活的细胞因子示意图。细胞因子几乎可以在该环境中的所有细胞类型中表达,尤其是巨噬细胞。其中一些细胞因子,如TNF-α和IFN-γ,在该网络中起着关键作用,促进其他细胞因子的表达,包括IL-6、IL-8、CCL2、CXCL16等。IL-18驱动T细胞极化并诱导血管平滑肌细胞中MMP的表达。IL-23主要由巨噬细胞表达,引起随后的炎症因子反应。IL-1β具有多种促炎功能,除了诱导MMP和其他细胞因子外,还可以影响血管平滑肌细胞的增殖和迁移。IL-6也被称为具有多种功能的关键细胞因子,可以促进巨噬细胞对低密度脂蛋白的摄取,并刺激内皮细胞分泌粘附分子。文中提供了更多详细信息。IL:白细胞介素;IFN-γ:干扰素-γ;CCL2:CC 基序趋化因子配体 2;CXCL16:CXC 基序趋化因子配体 16;MIP-1α:巨噬细胞炎症蛋白-1α;CAMs:细胞粘附分子;LPS:脂多糖;TMAO:三甲胺氧化物;TNF-α:肿瘤坏死因子-α;MMPs:基质金属蛋白酶。该图是使用 BioRender.com 创建的。

两党基础设施法:电动汽车电池回收和二次利用应用选择

该项目将支持展示先进回收技术的可扩展性、可靠性和成本效益。Cirba 计划改造其位于兰开斯特工厂的现有商业湿法冶金生产线,将 EOL LIB 中的黑色物质转化为中间混合金属硫酸盐溶液,然后再转化为纯化的混合金属氢氧化物。这种转化利用了一种新的专利工艺来回收纯化的混合镍、钴和锰氢氧化物。Cirba 与 Momentum Technologies 合作,后者是橡树岭国家实验室 (ORNL) 科学家开发的可扩展、节能、低成本和闭环膜溶剂萃取 (MSX) 工艺的授权方,用于将中间混合金属硫酸盐溶液分离成纯净的电池级硝酸盐。Cirba 还与 6K Inc. 合作,后者是将工程材料转化为推动增材制造行业发展的产品的领导者,用于生产 LIB 的原始阴极活性材料 (CAM)。最后,Cirba 将与 ORNL 等 DOE 国家实验室合作,使用这些 CAM 制造和验证与原始材料制成的 LIB 一样高效的功能性 LIB。

Energy(ARPA-E)信息请求(RFI)DE-FOA ...

免费的国内制造关键电池阴极主动材料介绍:本信息请求(RFI)的目的是向潜在的ARPA-E计划征集投入,重点是利用材料,工艺,设备和跨供应链制造创新,以催化国内生产PORTODE AINTIVE MATICES(CAMS)及其前体(PCAMS)(PCAMS)。美国的最新立法激励了国内电动汽车(EV)的生产和电动电动电池供应链的登机。1,2电动汽车电池供应链中的关键步骤是PCAM和CAM的生产。目前,PCAM和CAM的生产都集中在美国以外,两家外国公司控制着全球PCAM市场的大部分。3国内PCAM和CAM生产将加强美国的能源安全,并能够创建安全且有弹性的关键矿产供应链。然而,当前的PCAM生产方法会产生大量的危险废物(例如硫酸盐),并且吞吐量有限(平均每年每年少于每年25千千万)。4随后将PCAM转换为座位,依赖于能源密集的高温处理方法,这些方法受到有限的吞吐量。传统方法的能量强度和有限的吞吐量是国内CAM生产的主要障碍。因此,需要在PCAM和CAM制造中进行新的创新,以开发可扩展且可持续的国内电动汽车电动电动汽车电池供应链。尽管电动汽车市场最近增长,但相对较少的新公司进入了PCAM市场。这很可能是因为PCAM合成是一项低利润业务,涉及由于原材料价格波动而导致的可变运营成本,并且由于监管因素而允许的挑战。创建国内PCAM和CAM供应链的努力应着重于激发PCAM和CAM的新商业制造范式,而不是反向工程进行现有实践。用于国内商业实施,PCAM和CAM合成中的新创新必须负担得起质量和经济学的材料,其质量和经济性是相称的,但最好优于目前可用的选择。国内PCAM和CAM生产的未来化学过程路线图必须考虑诸如吞吐量,能源效率,危险废物产生和国内原材料供应等因素。最后,此RFI感兴趣的主要凸轮是基于锂的

公司报告 2025 年 1 月 26 日星期日

Mekdam (MKDM) 2024 年第四季度的利润为 1320 万卡塔尔里亚尔(同比下降 1.1%/环比增长 60.0%),略低于我们估计的 1350 万卡塔尔里亚尔(变化 -2.3%),原因是折旧和摊销成本较高,尽管一般行政费用低于预期。董事会建议在 2024 财年以每 27 股 5 股的比例分配红股(相当于每持有一股约 0.185 股红股)。MKDM 在 2023 财年以每持有 21 股 6 股的比例分配红股(相当于每持有一股约 0.2857 股红股)。 2024 年第四季度整体收入环比增长 13.1%,主要来自其他服务(钢铁),该服务为本季度贡献了 800 万卡塔尔里亚尔,而技术服务在 2024 年第四季度贡献了 760 万卡塔尔里亚尔。此外,由于其他费用类别可能出现大量逆转/报销,2024 年第四季度的一般及行政费用大幅下降。第四季度摊销和折旧成本大幅上升,给盈利带来压力。不过,Mekdam 在 2024 年第四季度的收益环比增长高达 60.0%。因此,2024 财年的总收入从 2023 财年的 5.26 亿卡塔尔里亚尔增长 6.3% 至 5.589 亿卡塔尔里亚尔。2024 财年的收入增长主要得益于为天然气回收站提供的全面维护服务。 2024 财年收益增长 7.3% 至 3890 万卡塔尔里亚尔,而 2023 财年为 3630 万卡塔尔里亚尔。2024 财年每股收益为 0.29 卡塔尔里亚尔,而 2023 财年的每股收益为 0.34 卡塔尔里亚尔。Mekdam (MKDM) 一直超额完成其年度目标,行业领先的合同中标率在 20-30% 之间。该集团在 2024 年签署了价值 8.61 亿卡塔尔里亚尔的新合同,正在进行的合同价值达 26 亿卡塔尔里亚尔,这些合同项下剩余工作的价值估计为 15 亿卡塔尔里亚尔。MKDM 强大的客户群和保留率(90%),再加上提交的投标价值约 30 亿卡塔尔里亚尔,为未来几年稳健的盈利增长提供了保障。因此,我们维持近期的初始评级“积累”和 4.029 卡塔尔里亚尔的目标价。要点 2024 财年收入/盈利将增长 6.3%/7.3%,我们预计 2023 年至 2026 年期间,在强劲的销售渠道和不断提高的净利润的推动下,净利润将以 9.7% 的复合年增长率增长。2024 财年收入增长的推动因素包括其他服务(钢铁)增长 89.2%、人力供应服务增长 4.4% 和技术服务增长 3.0%。我们预计 2023 年至 2026 年期间整体收入增长率平均约为 4.7%,因为技术服务和人力供应服务的持续强劲增长支撑了收入,而我们预测同期收益复合年增长率为 9.7%。 经营现金流增加使得 2024 年银行贷款/外部融资大幅减少。截至 2024 年底,Mekdam 对银行融资的依赖大幅减少了 46.3% 至 3430 万卡塔尔里亚尔,而 2023 年底为 6390 万卡塔尔里亚尔。因此,2024 财年的利息支出下降了 56.6%。 Mekdam 拥有非常强大的客户群,包括政府、半政府和一流/顶级公司。多年来,该公司与全球领先品牌建立了稳固的合作伙伴关系,客户保留率高达 90% 左右。政府合同占收入的百分比从 2021 年的 27% 增加到 2023 年的 60%,新合同主要来自人力供应服务业务部门。Mekdam 已经获得并维持了来自公共和私营部门的稳定客户群,这反过来又为公司创造了重复的商业机会。 经营现金流增加使得 2024 年银行贷款/外部融资大幅减少。即使现金流面临下行压力,Mekdam 在 2024 年仍勉强实现了正现金流。未来,预计现金流将改善,强劲的盈利将推高经营活动产生的现金,而项目融资将同时为业务扩张提供额外的融资需求。 催化剂 催化剂:(1) 私营和公共部门快速向数字化转型迈进 (2) LNG 扩张和其他 Q 公司的维护要求 (3) 宣布新合同(来自提交的投标) (4) 利润率扩大 (5) 全球公司选择 MKDM 作为本地合作伙伴 (6) 规定所有私营部门和机构必须采用 CAMS (7) 进入新的业务线 (8) 人工智能机会加速发展 (9) 政府支出。(1) 私营和公共部门快速迈向数字化转型 (2) LNG 扩张和其他 Q 公司的维护要求 (3) 宣布新合同(来自提交的投标) (4) 利润率扩大 (5) 全球公司选择 MKDM 作为本地合作伙伴 (6) 规定所有私营部门和机构强制采用 CAMS (7) 进入新的业务线 (8) 人工智能机遇加速发展 (9) 政府支出。(1) 私营和公共部门快速迈向数字化转型 (2) LNG 扩张和其他 Q 公司的维护要求 (3) 宣布新合同(来自提交的投标) (4) 利润率扩大 (5) 全球公司选择 MKDM 作为本地合作伙伴 (6) 规定所有私营部门和机构强制采用 CAMS (7) 进入新的业务线 (8) 人工智能机遇加速发展 (9) 政府支出。