XiaoMi-AI文件搜索系统

World File Search SystemCET1

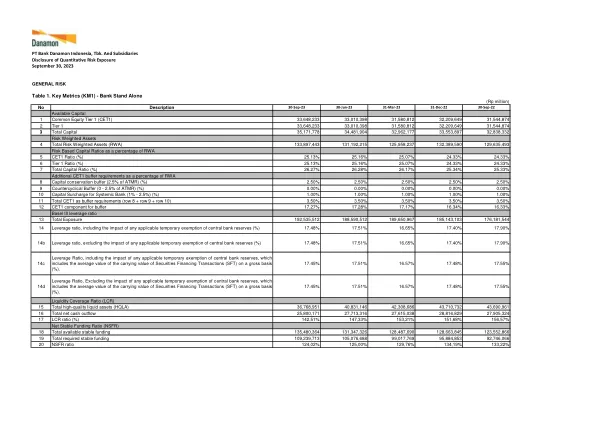

表1。键指标(KM1)

(Rp million) No Description 30-Sep-23 30-Jun-23 31-Mar-23 31-Dec-22 30-Sep-22 Available Capital 1 Common Equity Tier 1 (CET1) 33,648,233 33,010,398 31,580,812 32,209,649 31,544,874 2 Tier 1 33,648,233 33,010,398 31,580,812 32,209,649 31,544,874 3总资本35,171,778 34,481,904 32,962,177 33,553,897 32,838,897 32,838,83333332的风险重量调味量(32,3333)393 33 33 3333 33 33 33.43,33,33,33,33,33,33,33,33,l an。 131,192,215 125,958,237 132,389,590 129,635,493 Risk Based Capital Ratios as a percentage of RWA 5 CET1 Ratio (%) 25.13% 25.16% 25.07% 24.33% 24.33% 6 Tier 1 Ratio (%) 25.13% 25.16% 25.07% 24.33% 24.33% 7 Total Capital Ratio (%) 26.27% 26.28% 26.17% 25.34% 25.33% Additional CET1 buffer requirements as a percentage of RWA 8 Capital conservation buffer (2.5% of ATMR) (%) 2.50% 2.50% 2.50% 2.50% 2.50% 9 Countercyclical Buffer (0 - 2.5% of ATMR) (%) 0.00% 0.00% 0.00% 0.00% 0.00% 10 Capital Surcharge for Systemic Bank (1% - 2.5%) (%) 1.00% 1.00% 1.00% 1.00% 1.00% 11 Total CET1 as buffer requirements (row 8 + row 9 + row 10) 3.50% 3.50% 3.50% 3.50% 3.50% 12 CET1 component for buffer 17.27% 17.28% 17.17% 16.34% 16.33% Basel III leverage ratio 13 Total Exposure 192,535,512 188,590,512 189,650,967 185,143,103 176,181,544

年度报告--- 30-Juni-20123 ---英语。pdf

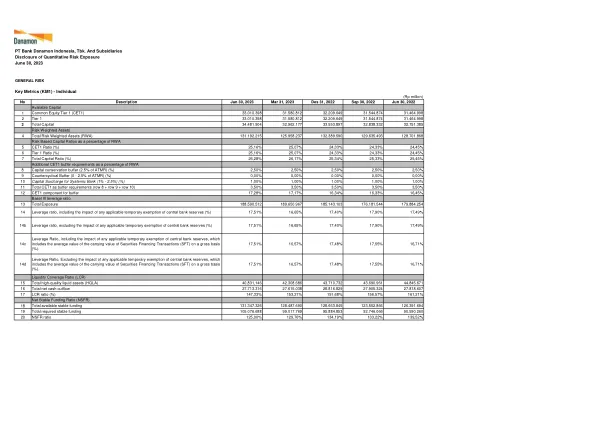

(RP百万)无描述,2023年6月30日,2023年3月31日,2023年3月31日,2022年9月30日,2022年6月30日,30,2022可用资本1公共股权1(CET1)33.010.398 31.580.580.812 32.209.649 32.209.649 31.544.874 31.464.998 3 Total Capital 34.481.904 32.962.177 33.553.897 32.838.332 32.751.385 Risk Weighted Assets 4 Total Risk Weighted Assets (RWA) 131.192.215 125.958.237 132.389.590 129.635.493 128.701.868基于风险的资本比率为RWA 5 CET1比率(%)25,16%25,16%25,07%24,33%24,33%24,33%24,45%6 Tier 1比率(%)25,16%25,16%25,07%25,07%24,33%24,4,4,4,4,4,4,4,4,4,4,4,45%( 25,34% 25,33% 25,45% Additional CET1 buffer requirements as a percentage of RWA 8 Capital conservation buffer (2.5% of ATMR) (%) 2,50% 2,50% 2,50% 2,50% 2,50% 9 Countercyclical Buffer (0 - 2.5% of ATMR) (%) 0,00% 0,00% 0,00% 0,00% 0,00% 10 Capital Surcharge for Systemic Bank (1% - 2.5%) (%) 1,00% 1,00% 1,00% 1,00% 1,00% 11 Total CET1 as buffer requirements (row 8 + row 9 + row 10) 3,50% 3,50% 3,50% 3,50% 3,50% 12 CET1 component for buffer 17,28% 17,17% 16,34% 16,33% 16,45% Basel III leverage ratio 13 Total Exposure 188.590.512 189.650.967 185.143.103 176.181.544 179.884.254

公开听证会:关于RTS关于模型更改的咨询

监督实体的应用提供了一项影响计算,该计算反映了(i)在没有暴露的情况下排除债务人的模型变化,以及(ii)基于投资组合数据Q3 2019。这两个方面将评级系统的RWA降低了7.219亿欧元,这转化为另外13.25 bps的CET1供应,使得最终CET1比率为14.78%。

新闻稿

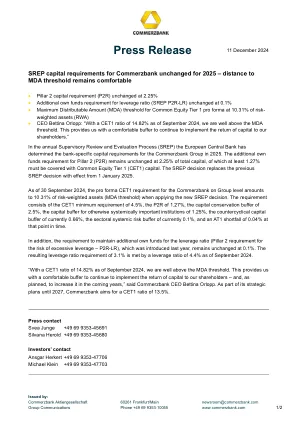

在年度监管审查和评估程序 (SREP) 中,欧洲中央银行确定了 2025 年德国商业银行集团的银行特定资本要求。第二支柱 (P2R) 的额外自有资金要求保持不变,仍为总资本的 2.25%,其中至少 1.27% 必须由普通股一级资本 (CET1) 覆盖。自 2025 年 1 月 1 日起,SREP 决定将取代之前的 SREP 决定。截至 2024 年 9 月 30 日,在应用新的 SREP 决定时,德国商业银行集团层面的预计 CET1 要求相当于风险加权资产 (MDA 阈值) 的 10.31%。该要求包括 4.5% 的最低 CET1 要求、1.27% 的 P2R、2.5% 的资本防护缓冲、1.25% 的其他系统重要性机构的资本缓冲、目前为 0.66% 的逆周期资本缓冲、目前为 0.1% 的部门系统性风险缓冲和当时 0.04% 的 AT1 缺口。此外,去年推出的维持额外自有资金的杠杆率要求(第二支柱对过度杠杆风险的要求 - P2R-LR)保持不变,仍为 0.1%。由此产生的 3.1% 的杠杆率要求由截至 2024 年 9 月的 4.4% 的杠杆率满足。“截至 2024 年 9 月,我们的 CET1 比率为 14.82%,远高于 MDA 阈值。 “这为我们提供了充足的缓冲,让我们能够继续向股东返还资本,并按计划在未来几年增加资本回报,”德国商业银行首席执行官 Bettina Orlopp 表示。作为 2027 年前战略计划的一部分,德国商业银行的目标是将 CET1 比率提高到 13.5%。

2022 年年度报告 | 瑞银

我们的业务遍布全球,在瑞士、亚太地区、欧洲、中东和非洲地区以及美国都占据着强大的地位,这使我们能够在这种充满挑战的环境中为我们的客户和您(我们的股东)创造价值。我们出色的客户特许经营权以四季资产负债表、强大的风险文化和对成本的高度关注为基础。这使我们能够在 2022 年取得良好的业绩,并实现集团全年财务目标,净利润为 76 亿美元,CET1 资本回报率为 17.0%,成本/收入比率为 72.1%。我们还保持了强劲的资本状况,年底的 CET1 资本比率为 14.2%,CET1 杠杆率为 4.42%,均远高于我们的预期。

针对信贷机构的特定报告方面的附加指导

1 CET1 资本的盈余(+)/赤字(-) = 当前 CET1 资本金额 - (4.5% * 总风险加权资产),T1 资本的盈余(+)/赤字(-) = 当前 T1 资本金额 - (6% * 总风险加权资产) 且总资本的盈余(+)/赤字(-) = 当前总资本金额 - (8% * 总风险加权资产),其中总风险加权资产 = {COREP C 02.00, r0010, c010)。

根据董事会的资本计划规则

15在2019年,董事会采用了压力测试政策声明,以提供有关董事会的原则和政策有关监督压力测试模型的开发和验证的其他信息。 参见12 CFR第252部分,附录B。 如压力测试政策声明中所述,对监督压力测试模型的高度重大变化在两年内逐步分阶段,以减少从更新到监督模型的逐年波动率。 应力测试政策声明将模型更改定义为高度物质,如果与前几年的监督练习中使用的模型相对于一个或多个公司的CET1资本比率为50个或更多公司的CET1资本比率为50个或更多。 请参见12 CFR第252部分,附录B,第2.3页。 这种方法通过确保模型预测的变化主要反映了潜在的风险因素和情景的变化,这是有助于监督压力测试结果的稳定性。15在2019年,董事会采用了压力测试政策声明,以提供有关董事会的原则和政策有关监督压力测试模型的开发和验证的其他信息。参见12 CFR第252部分,附录B。如压力测试政策声明中所述,对监督压力测试模型的高度重大变化在两年内逐步分阶段,以减少从更新到监督模型的逐年波动率。应力测试政策声明将模型更改定义为高度物质,如果与前几年的监督练习中使用的模型相对于一个或多个公司的CET1资本比率为50个或更多公司的CET1资本比率为50个或更多。请参见12 CFR第252部分,附录B,第2.3页。这种方法通过确保模型预测的变化主要反映了潜在的风险因素和情景的变化,这是有助于监督压力测试结果的稳定性。

2024 年第四季度财务业绩

1 扣除普通股息后的利润。2 第四季度,SEB 获得了新的监管批准,回购股份金额最高可达 100 亿瑞典克朗。该金额已从 CET1 资本中全额扣除。3 “其他”包括 REA 项目市场风险、运营风险、CVA 和模型更新。

当AT1仪器在权益之前吸收损失

•定性触发器:规定触发触发器以外的CET1比率以外的合同条款。这种类型的触发因素的基本原理是,尽管银行所报告的资本地位可能高于监管最低限度,但如果银行在未达到非监管资本最小值或基于其他标准之前,可能需要进一步加强资本基础以恢复信心(PONV)。BASEL框架要求AT1工具必须具有反映这种定性触发因素的合同条款,除非发行银行的管辖权规定具有相同效果的法定机制。它将PONV定义为:(i)相关权威的决定,即需要写入以恢复发行公司的可行性需要写入:或(ii)公共部门的决定提供支持以恢复发行公司的可行性的支持。10定性触发器的激活是由相关权威酌情决定的,因此价值转移的可能性取决于是否酌情限制了相关权威的限制,以便在没有前面或同时完整地写入CET1的情况下写下工具。在这方面,需要区分两种情况:

20240209-收购乐购零售银行业务- ...

此次收购由巴克莱现有资源提供资金,预计收购完成后将使巴克莱的 CET1 比率降低约 0.3%(基于巴克莱 2023 年 9 月 30 日的 CET1 比率 3 )。如前所述,巴克莱目前正在出售其德国消费金融业务(包括信用卡、无担保个人贷款和存款),这是简化巴克莱和支持我们专注于发展关键业务的宏伟目标的一部分。如果达成一致,任何出售都有望提高巴克莱的 CET1 比率。巴克莱集团首席执行官 CS Venkatakrishnan 表示:“巴克莱是英国领先的消费银行。与英国最大零售商的这一战略关系将有助于为我们的无担保贷款和存款业务开辟新的分销渠道。我们能够利用我们在美国数十年来开发的合作卡专业知识,进一步增强非常成功的 Tesco Clubcard 忠诚度计划。与我们去年收购 Kensington Mortgages 类似,此次与 Tesco 的合作进一步表明了我们将继续投资英国消费者业务。我们期待在未来几个月与 Tesco 团队密切合作,实现平稳过渡。在交易完成后,我们期待着欢迎 Tesco 银行的同事和客户加入巴克莱银行。” Tesco 集团首席执行官 Ken Murphy 表示:“Tesco 银行是一家实力雄厚的企业,25 多年来,它帮助数百万忠实客户管理资金。展望未来,我们的目标是成为英国最好的金融服务提供商,此次与巴克莱银行的战略交易和合作将为客户和我们的业务创造更大的价值。通过与英国领先的银行之一合作,我们可以为客户带来新的创新主张,这些主张将继续受益于 Tesco Clubcard 独特的洞察力和数字能力。我非常感谢乐购银行同事们对客户的奉献和优质服务,我相信这种新的合作方式将在这一成功的基础上再接再厉。” 注:1. 调整后的营业利润基于管理账户,反映了收购业务与乐购银行保留的活动之间的收入和支出估计分配。它包括过渡服务安排的预计影响,但不包括根据战略合作协议支付的全部影响。 2. 应付的具体对价将取决于交易完成前有形净资产和预期信用损失准备的变动。 3. 截至 2023 年 9 月 30 日,巴克莱的 CET1 比率为 14.0%。 4. 根据与乐购达成的巴克莱英国信用卡营销和分销战略合作条款,通过使用 Tesco 品牌的无担保个人贷款和存款,巴克莱英国预计每年将向 Tesco 支付总计约 5000 万英镑的特许权使用费、新账户费和 Clubcard 参与费。