XiaoMi-AI文件搜索系统

World File Search SystemCFO

首席财务官讲话(附文字记录)

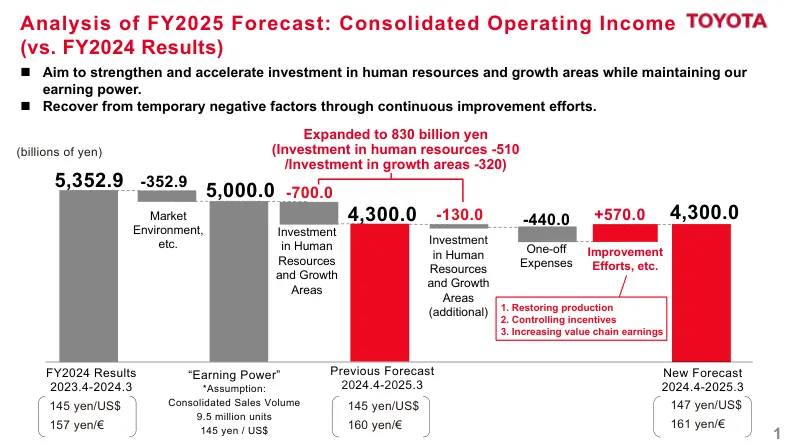

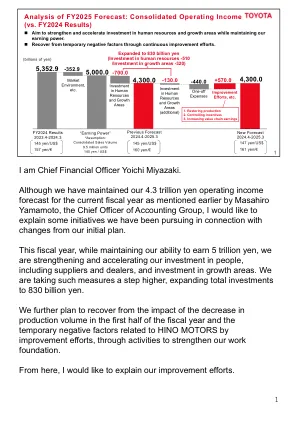

导致预测值上调的“改善努力”反映在价格调整、控制激励、价值链(VC)利润扩大等可见数字上。但真正实现这一目标的,是生产水平的恢复和稳定,通过“不断制造更好的汽车”来持续保持高产品强度,以及各个国家和地区在相互学习的同时开展的活动,让客户满意。

首席财务官讲话(附文字记录)

第一,在难以预测未来的时代,提高应对环境变化的速度。第二,在汽车功能不断提升、全系列、多途径的汽车制造并不容易的情况下,提高能够在未来继续秉持丰田“不抛弃任何人”、“为所有人创造幸福”理念的根本能力。

AI成熟度模型和评估

©2022 Infosys Limited,印度班加罗尔。保留所有权利。Infosys认为本文档中的信息截至其发布日期是准确的;此类信息如有更改,恕不另行通知。Infosys承认本文档中提到的商标,产品名称和其他知识产权的其他公司的专有权利。除非明确允许,均不能复制,存储在检索系统中,或以任何形式或以任何方式传输,无论是在未经本文档中的Infosys Pressys limited和/或任何命名的知识财产权持有人的事先许可的情况下以电子,机械,印刷,影印,记录或其他方式传输。均不能复制,存储在检索系统中,或以任何形式或以任何方式传输,无论是在未经本文档中的Infosys Pressys limited和/或任何命名的知识财产权持有人的事先许可的情况下以电子,机械,印刷,影印,记录或其他方式传输。

重新思考首席财务官战略

当阿里巴巴和亚马逊开始销售塑料行业的半成品时,一种以制造专业知识为基础的商业模式——它是如何在我们的脑海中根深蒂固的——转变为一种以处理货物的经验为基础的商业模式。我们做事的“方式”正在不断被重塑,流程变得比产品更重要。当然,这些新的商业模式、市场波动和数字化给首席财务官和财务部门带来了巨大的压力,需要快速决策,同时提高效率。

未来的首席财务官

CFOC 意识到联邦劳动力在不断变化,而且需要改变。适应快速变化的世界需要开发、学习和应用新技能。经济条件和个人理财习惯对职业选择以及专业人士选择留在劳动力队伍中的时间长短有着巨大的影响。医学的进步使人们能够活得更长、更充实,并使他们能够继续从事自己选择的职业,甚至在以后的生活中转换职业。对许多人来说,工作提供了一种目标感和成就感。为了为未来做好准备,FM 劳动力工作组试图了解 FM 劳动力需要什么、它可能是什么样子,以及无论未来如何发展,可能设想的新任务是什么。考虑人口结构变化、任务演变、技术进步和资源等因素对于确定战略目标至关重要,这些战略目标将使 FM 劳动力为不确定的未来做好准备,并实现“现在的未来首席财务官”的愿景。

2023 年东南亚 CFO 议程

然而,除了波动性之外,东南亚 CFO 还面临着越来越高的期望,即更好地管理人才、技术以及环境、社会和治理 (ESG) 战略。这些挑战并不局限于财务或任何特定职能;它们本质上是多学科和多方面的,需要协调整个组织范围内的跨职能协作。为了支持更广泛的 C 级团队履行集体责任,东南亚 CFO 越来越多地承担传统财务领域以外的责任,并加强其财务职能的业务合作能力。

SEA CFO议程2025

在新加坡的海上和海事工程公司的CFO中,与我们分享了他们如何将评估集中在能力和能力上,以了解他们是否可能缺乏客户所需的资产。此外,他们还考虑如何使收入概况多样化并改善其收入概况,从而足以承受繁荣和胸围周期。这两个考虑因素为评估标准提供了帮助他们避免不必要的干扰的评估标准,事实证明,这在当前市场中尤其有用,在当前市场中,他们不断地面对未经请求的并购方法。

CFO BM 2025-入学考试

a)公证人,有报告; b)个人资料,报告; 8。X-牙拱廊半开口的全景,并报告; (该检查必须由牙医要求)。9。带有支气管扩张剂的肺活量测定法(通风测试),并带有报告; 10。最近的角膜地形,报告(在过去三个月中进行) - 应附加到眼科检查印刷品上)11。面部乳房的计算机断层扫描,并有报告; (应附着在耳鼻喉科检查印刷品上)。12。从角蛋白样品中对检测窗口的广泛毒理学检查(180天)。 (请参阅第2页)从角蛋白样品中对检测窗口的广泛毒理学检查(180天)。(请参阅第2页)