XiaoMi-AI文件搜索系统

World File Search SystemCPA

ranferon-12滋补可减轻环磷酰胺治疗大鼠血液学异常

环磷酰胺(CPA)具有抗癌特性,具有许多副作用,包括血肿毒性,而Ranferon-12 tonic(RFT)具有出血作用。这项研究调查了RFT对CPA治疗大鼠造血性的缓解作用。二十四只动物分为四只(n = 6),并按照指示进行口服治疗:A组:(对照)连续7天接受了0.4 mL的生理盐水(PS); B组:(CPA)在7天接受了0.4 mL的PS,然后在第7天进行了一次腹膜内剂量的CPA(200 mg/kg); C组:( RFT)以0.029 mL/kg的速度接收7天; D组:( RFT+CPA)以0.029 ml/kg的速度接收7天,然后在第7天进行一次腹膜内剂量的CPA。最终治疗后二十四小时,将动物称重,麻醉和牺牲。血液是通过心脏穿刺获得的,并转移到EDTA和普通管以进行进一步分析。结果表明,单一剂量的CPA(200 mg/kg)显着降低了白细胞,血红蛋白,红细胞,填充细胞体积和血小板的水平(值> 36%)。此外,体温显着(P <0.05)升高了5.1%。此外,观察到MDA含量伴随升高的超氧化物歧化酶和过氧化氢酶的水平降低。所有这些改变都得到了减轻;在某种程度上,在CPA管理之前先用RFT进行预处理的动物。该研究表明,RFT可以通过调节造血因素来抑制氧化应激,从而降低CPA管理大鼠的血肿性,从而促进造血因子。

量子光的连贯的完美吸收-Dr -ntu

相比之下,CPA的量子状态(稀薄的吸收剂都被量子光相干地照亮)缺乏这种解释的清晰度。CPA过程的结果在很大程度上取决于光的量子状态。例如,单个光子状态的总吸收和总传播状态之间的“经典”调制[10,11],而概率零或两光子吸收可能发生在两个光子状态[12-14] [12-14]。开发了量子光的CPA的理论模型[15-17]描述了量化行进波的问题,图。1(a),其中未考虑吸收剂的亚波长厚度。此外,根据所考虑的量子状态,需要进行骨气[15]或fermionic [13]第二量化形式主义。尽管缺乏对基本过程的清晰图片,但CPA的量子制度对于量子光学和量子信息的应用还是很大的兴趣。CPA为量子状态控制提供了一种强大的方法,包括量子状态过滤[16-18]和操纵量子光相关性[12-15,19]。最近,提出了量子光的分布式CPA的机理,以确定多节点量子网络中的纠缠确定性生成[20]。从基本的角度来看,CPA的量子状态提供了有关量子光吸收过程的新见解,包括局部[10,11,21]和非本地[22]光子吸收控制,概率两光子和确定性的一种光子吸收两个光子状态[12,13] [12,13]。该研究领域的进一步发展需要清楚地解释CPA的量子效应。

启用公司塑料披露

与此塑料协议并行,WBCSD正在领导着开发整体公司绩效和问责制(CPA)的努力。从联合国气候变化会议的气候开始(COP28),随着时间的流逝,CPA将通过全球循环协议涵盖不同的要求,包括自然,公平和循环。在ILBI的背景下,塑料的CPA将是一个有用的框架,为公司提供有关如何使用数据,循环性和泄漏指标(会计),设定目标(雄心),开发路线图(动作)(行动)以及报告并报告并披露与塑料相关的数据(责任数据)的指导。CPA将为公司提供一个连贯的系统,以解决复杂性,澄清责任感并在所有可持续性绩效领域的激励措施保持一致。通过设定普遍商定的全球规则,塑料协议将成为CPA塑料的关键推动力。

NF2 患者的脑膜瘤和造型瘤共存 牙齿颜色和面部吸引力:基于性别的方法的自我感知的研究方案 CD28家族受体在T细胞免疫调节中的作用

在相同的小脑角(CPA)中,切旺纳马瘤和脑膜瘤的共存并不常见。,存在由schwannoma和脑膜瘤组织的界定或相互混合成分组成的单个混合肿瘤非常罕见。这种现象主要在NF2患者或先前辐射史的患者中报道。我们介绍了两例在年轻成年患者中,同一小脑角度同时出现了切氏瘤和脑膜瘤,NF2的临床表现。第一位患者是一个18岁的年轻人,他患有双侧CPA肿瘤,脊髓肿块病变和多个小骨瘤的cauda equina病变。两种CPA肿瘤最初均基于术前MR成像诊断为Schwannomas,但是右CPA肿瘤似乎是由位于Antoni A和B类型的精神分裂的过渡性脑膜瘤组成的。第二名患者是一个16岁的年轻男孩,在上面和脑中呈现了Bilaterall CPA肿瘤以及许多脑膜肿瘤。左CPA中的两个相邻肿瘤被证明是Schwannoma和脑膜瘤。在这两种情况下,通过组织病理学和免疫组织化学研究证实了不同的肿瘤成分。这种发生的不同组织发生肿瘤发生的可能机制尚不清楚。

CPABC专业行为守则2024年8月

对CPA专业行为守则的序言,该CPA专业行为守则(“ CPA守则”)列出了所有成员,学生或公司欠客户,雇主和公众欠所有成员,公司或公司欠的声音,公平财务报告以及管理以及公众以及职业的一般性和特定职责。•CPA代码适用于所有成员,学生和公司,无论提供的专业服务类型如何。在整个CPA代码中,“注册人”一词用于包含成员,公司或学生,并在必要时明确提及成员,公司或学生,以代替注册人。•不从事公共会计实践的注册人必须观察CPA守则,除非有特定条款中有特定的例外或任何规定的措辞明确表明它与公共会计实践特别相关。•“专业服务”一词适用于所有注册人,不仅限于从事公共会计实践的人。它包括注册人的活动,无论是否为报酬而进行,客户,雇主,公共或专业同事有权依靠许可或与CPABC注册,以赋予注册人的特定能力,并需要适当的护理,正直,正直,客观的心态。•CPA代码应根据此序言,ACT,CPABC的章程以及CPA代码,ACT和CPABC的章程中包含的定义读取和应用。出于这些目的,CPABC的代码是指导的。•CPA代码还适用于必要的修改,适用于每个注册人在个人关注问题方面,以及练习,注册人,尤其是工作,职能,办公室或企业的操作。规则对注册人施加义务;因此,必须遵守规则。在提供指导的情况下,旨在帮助理解和应用相关规则。简介CPA守则的这一序言列出了理念的基础,该理念是根据特许专业会计师的责任,向公众提供专业服务的责任,并向公众提供专业服务,并向同事提供:•专业的特征; •负责遵守CPA代码; •控制行为的基本原则; •个人性格和道德行为; •道德冲突解决; •管理公司责任的原则。CPA代码在其范围上进行了全面的应用,在应用和涉及高道德标准方面的实用性不仅可以作为专业本身的指南,而且还可以保证该行业关注的服务以服务于公共利益。是一个职业的标志,是由那些构成该职业成员的人的自愿假设,其宗教原则是针对公共利益的,其次是为公共利益服务,其次是在该行业内实现有序和有礼貌的行为。专业的特征CPA代码假定职业的存在。由于“职业”一词已经通过广泛的应用失去了一些早期的精度,因此值得回顾的特征标志着传统意义上的呼吁是专业的。已经写了很多关于该主题的文章,法院案件已经围绕它。但是,当局的权重标识以下区分元素:

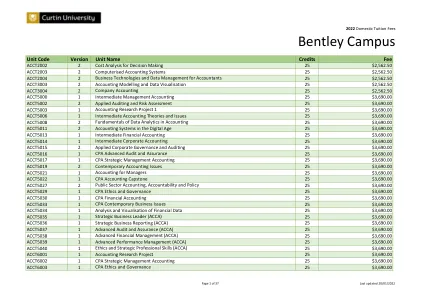

2021 国际珀斯城市校区陆上项目.xlsx

单元代码 版本 单元名称 学分 费用 ACCT2002 2 决策成本分析 25 $2,562.50 ACCT2003 2 电算化会计系统 25 $2,562.50 ACCT2004 2 会计人员的商业技术和数据管理 25 $2,562.50 ACCT3003 2 会计建模和数据可视化 25 $2,562.50 ACCT3004 2 公司会计 25 $2,562.50 ACCT5000 1 中级管理会计 25 $3,690.00 ACCT5002 2 应用审计和风险评估 25 $3,690.00 ACCT5003 1 会计研究项目 1 25 $3,690.00 ACCT5006 1 中级会计理论与问题 25 $3,690.00 ACCT5008 2 会计数据分析基础 25 $3,690.00 ACCT5011 2 数字时代的会计系统 25 $3,690.00 ACCT5013 1 中级财务会计 25 $3,690.00 ACCT5014 1 中级公司会计 25 $3,690.00 ACCT5015 2 应用公司治理与审计 25 $3,690.00 ACCT5016 1 CPA 高级审计与鉴证 25 $3,690.00 ACCT5017 1 CPA 战略管理会计 25 $3,690.00 ACCT5019 2 当代会计问题 25 $3,690.00 ACCT5021 1 管理者会计 25 $3,690.00 ACCT5022 1 CPA 会计顶点课程 25 $3,690.00 ACCT5027 2 公共部门会计、问责制和政策 25 $3,690.00 ACCT5029 1 CPA 道德与治理 25 $3,690.00 ACCT5030 1 CPA 财务会计 25 $3,690.00 ACCT5033 1 CPA 当代商业问题 25 $3,690.00 ACCT5034 1 财务数据分析与可视化 25 $3,690.00 ACCT5035 1 战略商业领袖 (ACCA) 25 $3,690.00 ACCT5036 1 战略商业报告 (ACCA) 25 $3,690.00 ACCT5037 1 高级审计与鉴证 (ACCA) 25 $3,690.00 ACCT5038 1 高级财务管理 (ACCA) 25 $3,690.00 ACCT5039 1 高级绩效管理 (ACCA) 25 $3,690.00 ACCT5040 1 道德与战略专业技能 (ACCA) 25 $3,690.00 ACCT6001 1 会计研究项目 25 $3,690.00 ACCT6002 1 CPA 战略管理会计 25 $3,690.00 ACCT6003 1 CPA 道德与治理 25 $3,690.00

地方计划——迈向清洁能源的未来

地方计划需要资源投入,地方计划的资金必须与 CPA 的其他财政优先事项相平衡,包括提供有竞争力的利率以及建立和维持健康的财政储备水平。地方计划的投资可能涉及一次性的资源支出,这些支出可在 CPA 的年度预算过程中考虑。其他投资可能会使 CPA 在较长的一段时间内(10 年或更长时间)花费资源或产生成本,需要评估长期的财政影响。同样,CPA 及其客户和社区的利益可能是即时的,也可能是长期的,回报可能是财政利益和/或其他不易货币化的重要社区利益。

清洁能源联盟通过开创性的债券计划融资实现 3.61 亿美元可再生能源成本节约

预付债券计划如何运作 CPA 的预付债券计划使用长期融资以较低成本购买可再生能源。作为一家非营利性公共组织,CPA 可以发行免税债券,以预付太阳能、风能、地热能和水力发电等可再生能源的费用,以换取能源供应商提供的大幅折扣——历史上折扣在 8% 到 12% 之间。这些节省的成本通过较低、稳定的电价转嫁给客户。CPA 还将节省的成本投资于客户计划、劳动力发展和技能培训以及关键的社区能源基础设施项目。债券计划是 CPA 战略的核心,旨在提供价格具有竞争力的可靠清洁能源,同时增强社区的恢复力。

CPA-沙漠沙石新闻稿- ...

CPA 董事会主席 Julian A. Gold 博士表示:“我们的员工和能源规划与资源委员会成功选择了既符合我们的长期可持续发展目标又符合监管要求的项目。去年夏天席卷加州的持续热浪有力地提醒了我们,像这样的长时储能项目对于建设弹性社区至关重要。”关于清洁电力联盟清洁电力联盟成立于 2017 年,是一家本地运营的非营利性电力供应商,服务于洛杉矶县和文图拉县的 30 个城市以及两个县的非建制区。CPA 是加州第四大电力供应商,拥有全美最多的 100% 可再生能源客户。CPA 通过一百万个客户账户为大约三百万人提供服务,以有竞争力的价格提供清洁的可再生能源。要查看 CPA 的 2021 年影响力报告,请单击此处。有关 CPA 的完整信息,请访问 www.cleanpoweralliance.org。关于 NextEra Energy Resources, LLC NextEra Energy Resources, LLC 及其附属实体是世界上最大的风能和太阳能可再生能源生产商,也是电池存储领域的全球领导者。媒体联系人:Joseph Cabral Clean Power Alliance jcabral@cleanpoweralliance.org 213-442-8109

第二类博彩的最低内部控制标准

(f) CPA 测试。(1) 必须聘请独立注册会计师 (CPA) 执行“商定程序”,以验证博彩业务是否符合本部分规定的最低内部控制标准 (MICS) 或部落批准的差异,并已获得委员会的同意。CPA 必须报告 CPA 发现或提请 CPA 注意的每个事件和程序,CPA 认为这些事件和程序不符合最低标准或部落批准的差异,并已获得委员会的同意。“商定程序”可以与年度审计结合执行。部落必须在博彩业务财政年度结束后 120 天内向委员会提交两份报告。在执行合规审计时,注册会计师必须使用《鉴证业务准则声明》第 10 号。第 101 节(“鉴证业务”)和第 201 节(“商定程序业务”)(统称“SSAE”),2007 年 7 月 12 日,美国注册会计师协会 (AICPA)。SSAE 编号第 101 节和第 201 节的第 10 号经联邦公报局长根据 5 U.S.C. 批准以引用方式纳入本节。552(a) 和 1 CFR 第 51 部分。要执行本节中未指定的任何版本,委员会必须在联邦公报上发布变更通知,并且材料必须向公众提供。您可以从美国注册会计师协会获取副本,地址:220 Leigh Farm Rd., Durham, NC 27707, 1–888–