XiaoMi-AI文件搜索系统

World File Search SystemCalPERS

ceppt-strategy-2.pdf - CalPERS

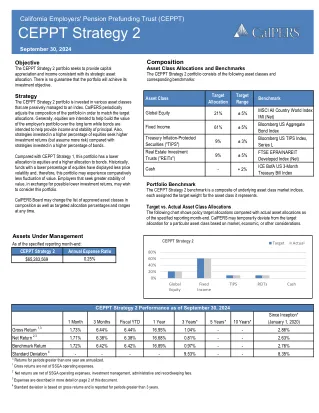

费用 CEPPT 是一种自筹资金的信托,参与的雇主支付所有管理和投资费用。费用会减少总投资回报,费用金额越高。费用越高,投资回报减少的幅度越大。目前,CEPPT 费用率为 0.25%。这相当于每投资 1,000 美元需支付 2.50 美元。费用包括 CalPERS 为管理和监督信托资产而承担的管理费用、支付给 SSGA 以管理所有资产类别的投资管理和行政费用,以及支付给 Northeast Retirement Services 以管理个人雇主账户的记录保存费用。此处所述的费用反映在每单位净资产值中。费用比率可能随时更改,且不会事先通知,原因是平均基金资产或市场条件发生变化等因素。CalPERS 每年审查一次运营费用,并可能酌情进行更改。即使投资组合在某个时期亏损,仍将收取费用。

opeb -actuaries.pdf -calpers -ca.gov

(415)652-6914(650)341-5392 Westview Drive, Suite 100 La Mesa, CA 91941 (619) 300-8500 Rick.Roeder2@gmail.com Dan Homan SageView Consulting Group 16225 Park Ten Place, Suite 500 Houston, TX 77084 (713) 338-3462 dhoman@sageviewadvisory.com Dmitriy Sherman SageView Consulting Group 4510 Cox Road,Suite,200 Glen Allen,VA 23060(847)691-5601 dsherman@sageviewadvisory.com Brett A. Schwab Schwab Schwab Actuarial Services 7113 Blackburn Avenue Downers Downers Grove Grove,IL 60516(312)244-9022(312)244-9022(312) Kischuk总补偿系统5699 Kanan Road,#316 Agoura Hills,CA 91301(805)496-1700 gkischuk@totcomp.com Will Kane,FSA,FSA,EA LUIS MURILLO,ASA,ASA,MAAA,MAAA,FCA

2023-24-商业计划-Calpers

•CALPERS符合加利福尼亚州法律,该法律规定,所有州机构必须达到或超过25%的小型企业参与的目标,而残疾人退伍军人企业企业参与总合同美元的目标是3%。该信息将每年报告给我们的行政委员会,并为采购和合同活动提供详细的信息和财政年度总计。

2023-24商业计划| calpers

•总基金流程*:发展,完善和制度化透明,纪律和清晰的投资决策过程,以提高组织效率的总基金并支持责任文化。这与投资办公室的卓越运营和利益相关者参与战略计划保持一致。(2027年6月)

2024-25 商业计划 | CalPERS

• CalPERS 遵守加利福尼亚州法律,该法律规定所有州政府机构必须达到或超过小企业参与率 25% 和伤残退伍军人企业参与率 3% 的目标,以支付总合同金额。这些信息每年都会报告给我们的管理委员会,并提供采购和合同活动的详细信息和财政年度总额。

2023-24商业计划| calpers

•总基金流程*:发展,完善和制度化透明,纪律和清晰的投资决策过程,以提高组织效率的总基金并支持责任文化。这与投资办公室的卓越运营和利益相关者参与战略计划保持一致。(2027年6月)

2022-23业务计划-CalPers

•相关的战略措施:利益相关者感知调查 - 参与;利益相关者感知调查 - 总体评级;利益相关者感知调查 - 利益相关者评级;利益相关者感知调查 - 雇主评级;利益相关者感知调查 - 会员评级;利益相关者感知调查 - 合规性和风险;利益相关者感知调查 - 风险

CALPERS 2025 HEALTH PLAN PREMIUMS

The state then pays 85% of the premium amount for Unit 9 rank and file employees and 80% of the additional premium costs for their family members. This is the best health care reimbursement rate in state service . As shown in the tables on pages 2 and 3 of this Informer , in 2025, the state's monthly contribution according to the 85%/80% formula will increase by 8.4% to $860 for employee only, $1,666 for two-party, and $2,148 for family coverage . If the premium for the plan you select is higher than that, you would then pay the difference each month. In 2024, the state's monthly contribution for Unit 9 employees was $794 for employee only, $1,538 for two- party, and $1,982 for family coverage .

2021-22 年度投资报告 - CalPERS

2022 年 11 月 18 日 我谨代表 CalPERS 投资办公室报告,截至 2022 年 6 月 30 日的一年期间,CalPERS 公共雇员退休基金 (PERF) 本财年的时间加权净收益率为 -6.1%,投资的期末公允价值为 4440 亿美元。全球金融市场动荡、地缘政治不稳定、国内加息和通货膨胀都对公开市场回报产生了影响。全球公开股票投资回报率为 -13.1%,而固定收益投资回报率为 -14.5%。公开市场投资约占 CalPERS 基金的 79%。这是金融市场的一个特殊时刻,一些投资基本面出现了偏差。例如,我们的传统多元化战略效果不如预期,因为我们看到公开股票和固定收益资产同时下跌。尽管在这充满挑战的一年里,我们未能达到 6.8% 的预期回报率,但我们的表现仍超出了基金总基准 90 个基点,并从我们的私募市场资产类别中获得了丰厚的回报。私募股权和实物资产领域的投资回报率分别为 21.3% 和 24.1%。这些都是我们可以借鉴的亮点,因为我们增加了对私募市场资产的投资,预计这些资产在长期内将超过公开市场。CalPERS 声称遵守了全球投资绩效标准

2020-21 年度投资报告 - CalPERS

我谨代表 CalPERS 投资办公室,很高兴向大家报告 CalPERS 截至 2021 年 6 月 30 日的一年期投资业绩、运营和计划。CalPERS 公共雇员退休基金 (PERF) 本财年的时间加权净回报率为 21.3%,投资的期末公允价值为 4850 亿美元。回报的驱动因素包括私募股权计划,其净回报率为 43.8%,其次是公共股权,净回报率为 36.3%。CalPERS 声称符合全球投资绩效标准 (GIPS)。1 这些强劲的财年回报反映了我们的投资策略以及我们才华横溢、敬业的团队。团队成员在这些前所未有的时期在家办公,管理当前的持股并发现新的投资机会。我们利用公开市场的增长,将资本部署到私人市场,包括私募股权和