XiaoMi-AI文件搜索系统

World File Search SystemCent

2020 年第二季度新加坡经济表现

2020 年 8 月 11 日。贸易和工业部 (MTI) 今天将新加坡 2020 年 GDP 增长预测从“-7.0 至 -4.0%”缩窄至“-7.0 至 -5.0%”。2020 年第二季度经济表现新加坡经济在第二季度同比收缩 13.2%,较上一季度 0.3% 的收缩幅度进一步恶化。GDP 下降是由于新加坡从 2020 年 4 月 7 日至 6 月 1 日实施的断路器 (CB) 措施,以减缓 COVID-19 的蔓延,以及 COVID-19 大流行引发的全球经济衰退导致的外部需求疲软。经季节性调整后的季度环比增长 13.1%,降幅大于第一季度 0.8% 的降幅。从行业来看,制造业同比萎缩 0.7%,扭转了上一季度 7.9% 的增长势头。运输工程、一般制造业和化学品集群的产出下降拖累了制造业产出。相比之下,生物医药制造、电子和精密工程集群的产出有所上升。尤其是电子和精密工程集群,分别受到来自 5G 市场、数据中心和云服务以及领先代工厂的半导体设备等好于预期的需求的支撑。建筑业同比萎缩 59.3%,比上一季度 1.2% 的萎缩幅度更大。这是因为在封锁期间,几乎所有建筑活动都停止了。建筑公司还受到为遏制病毒传播而采取的额外措施(包括限制外籍工人宿舍的活动)导致的人力中断的影响。批发和零售贸易部门同比萎缩 8.2%,比第一季度 5.6% 的降幅还要差,因为批发贸易和零售贸易部门都出现了萎缩。批发贸易部门主要受到机械、设备和用品以及“其他”1 子部门萎缩的影响。与此同时,零售贸易部门受到销售疲软的不利影响,因为大多数零售商在 4 月 7 日至 6 月 18 日期间被禁止在其实体店营业。运输和仓储业同比萎缩 39.2%,比上一季度 7.7% 的降幅还要差。在该行业中,

俄罗斯-乌克兰冲突的经济成本

• 使用我们的全球计量经济模型 NiGEM,我们估计乌克兰冲突到 2023 年可能使全球 GDP 水平下降 1%,相当于全球 GDP 下降约 1 万亿美元(图 1),并使 2022 年全球通胀率上升 3%,2023 年上升约 2 个百分点。 • 俄罗斯和乌克兰是钛、钯、小麦和玉米等大宗商品的重要供应国,我们预计这些商品的用户(包括汽车、智能手机和飞机制造商)的供应链问题将加剧。 • 鉴于贸易联系和对俄罗斯能源和粮食供应的依赖,欧洲是受影响最严重的地区;新兴市场受到的影响小于发达经济体。 • 我们预计公共支出将增加,以支持大量来自乌克兰的寻求庇护者涌入,并增加军事支出,这将限制对欧洲 GDP 的不利影响,尽管两者都可能增加资源压力,从而导致通胀。 • 制裁给俄罗斯带来的成本被天然气和石油出口价格上涨部分抵消,但对经济的净影响将是负面的,预计俄罗斯 GDP 今年将收缩 1.5%,到 2023 年底将收缩 2.5% 以上。 • 预计俄罗斯通胀率今年将飙升至 20% 以上。西方通胀率将进一步走高,衰退风险加剧。 • 我们认为对英国的影响可能是 GDP 增长在 2022 年下降约 0.8% 至 4.0%,在 2023 年下降至 0.5%。 • 对于英国,我们现在预计 2022 年和 2023 年通胀率平均为 7%,高于我们 2 月份展望中的 5.3% 和 2.7%。 • 战争加剧了货币政策制定者面临的困境,因为它会加剧通胀,但会削弱增长并损害消费者和企业信心,而消费者和企业信心已经因新冠疫情引发的价格上涨而受到削弱。 • 我们建议各国央行谨慎行事,但要通过沟通表明加息的任何延迟都只是推迟,而不是取消。

心理安全对员工敬业度和风险管理的影响

虽然大多数受访公司(88%)都制定了以工作场所福祉为重点的企业战略,而且这些组织也承认实施这些举措的好处,但受访者对这些举措的覆盖面和有效性缺乏信心。约 24% 的受访者认为其组织中的福祉计划“缺乏”、“有些缺乏”或“不确定”,只有 29% 的受访者认为这些计划“非常全面”。这些答案与以下情况形成鲜明对比:84% 的受访者表示其组织中的总体福祉状况“良好”或“一般”,81% 的受访者认为将福祉作为优先事项的沟通“非常明确”或“有些明确”。

货币政策声明

私营部门信贷从 2020 年 2 月的 142 亿欧元下降至 2020 年 3 月底的 140 亿欧元,环比下降 1.5%。所有部门的信贷都出现放缓:商业部门、其他经济部门(包括地方政府、其他金融公司和半国营机构)以及家庭部门。同比来看,私营部门信贷下降 6.3%,而上个月又下降了 3.9%。2020 年 3 月,商业部门的信贷下降 3.2%,至 63 亿欧元,较上个月 5.5% 的降幅有所改善。信贷下降主要体现在分销和旅游业、制造业、农业和林业以及采矿和采石业。 2020 年 3 月底,向其他经济部门发放的信贷下降 0.3% 至 12 亿欧元,而上个月则增长了 3.9%。截至 5 月 15 日,该国的储备存量为 78 亿欧元,足以满足约 3.3 个月的进口需求。

COVID-19和英国脱欧对英国经济的影响

经合组织在英国2020年的经济调查中预计,与当前英国和欧盟之间的交易关系相比,全面的FTA的影响将是出口量下降6.1%,进口量下降了7.8%,导致中期损失3.5%。结束欧盟公民的行动自由将特别艰难地打入服务行业,并可能导致产出期限进一步损失0.7%。他们指出,鉴于英国具有精心设计的服务法规制度,可以通过加快签证递送来补偿某些损失,并且对采购和数据流进行改革,但是在短期内可能难以实施,并且对中期外观的影响可能很难受到限制(以3.2%的速度损失为3.2%)。

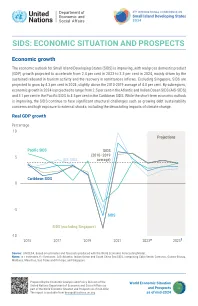

小岛屿发展中国家:经济形势和前景

小岛屿发展中国家 (SIDS) 的经济前景正在改善,实际国内生产总值 (GDP) 增长率预计将从 2023 年的 2.4% 加速至 2024 年的 3.3%,主要原因是旅游活动的持续反弹和汇款流入的复苏。除新加坡外,预计小岛屿发展中国家 2024 年将增长 4.3%,略高于 2010-2019 年 4.0% 的平均水平。按次区域划分,预计 2024 年经济增长率在大西洋和印度洋小岛屿发展中国家 (AIS-SIDS) 为 2.5%,太平洋小岛屿发展中国家为 3.1%,加勒比小岛屿发展中国家为 4.5% 之间。虽然短期经济前景正在改善,但小岛屿发展中国家仍然面临重大结构性挑战,例如债务可持续性问题日益严重,以及易受外部冲击,包括气候变化的毁灭性影响。

越南在Covid-19

来源:越南一般统计局(GSO)可以在供应方面和需求方面检查大流行对越南经济的影响。在需求方面,大流行和2020年4月上旬总理指令第16/CT-TTG规定的社会疏远措施导致国内消费幅度强劲下降。主要经济体(例如美国,中国,欧盟,日本和韩国)也受到了大流行的严重影响,并在自己的边界内实施了社会疏远措施,也导致经济增长的下降;这意味着进口需求减少,包括越南商品。根据越南总统计局的预测,与2019年相比,商品和服务的零售价值将在2020年增长2.6%。但是,如果排除价格因素,预计将下降,2020年的下降1.2%,而2019年的增长为9.5%。1的收入和餐饮服务的收入也在2020年的前六个月下降,与2019年同期相比下降了18.1%。旅游业收入在2020年的前六个月下降了53.2%,这是受到大流行和实施社会疏远措施的最严重影响的行业。关于投资需求,2020年的总投资增加了5.7%,这是2011 - 2020年期间最低的。这包括来自三个主要来源的投资,即国家部门,增长了14.5%;非国家行业增加了3.1%;外国直接投资,下降了1.3%。2这是与2019年相比的显着下降,当时总投资增加了10.2%。因此,投资需求的增长主要来自国家部门,其年度增长从2019年的2.6%增加到2020年的上述14.5%。这个

第12章。模型直接协议模板的解释备忘录

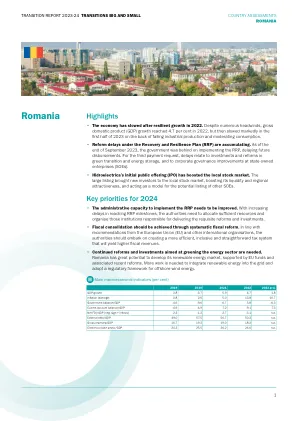

通货膨胀却处于缓慢的向下道路。在2022年11月达到16.8%之后,通货膨胀率下降到2023年9月的8.8%。虽然这一轨迹与2023年底的罗马尼亚国家银行预测保持一致,但仍然存在粘性通货膨胀的风险,尤其是在最近的一系列税收增加之后(见下文)。服务通货膨胀率正在稳步增长,2023年9月达到12.1%。罗马尼亚国家银行自2023年1月以来一直保持7%的政策利率,并表明今年不太可能降低税率。凭借稳定的政策和汇率,大量外国资本流入和较低的信贷活动,银行间流动性在2023年中期达到了创纪录的水平,将三个月的货币市场利率从2022年11月的8.2%的高峰降至2023年9月的6.4%。仍然,随着公司改用更便宜的外国货币贷款,当地货币的信贷增长基本上已经变成负面。

国家废物基础设施计划 - 皮尔区域

果皮地区与珀斯与北部接壤,并在基础设施能力共享中密切相关。该地区在2020年产生了287,000吨废物,包括约52%的C&D废物,29%的C&I废物和19%的MSW。该地区在2020年接受了143,000吨的治疗,回收了71,000吨(50%),填充了72,000吨(50%)。在2020年,收到的材料速率(87,000吨)并从该地区运输(231,000吨)大约等于该地区的发电速度。下面介绍了2020年果皮废物和资源回收的关键废物概况数据。

2019 年新加坡经济调查

就 2019 年全年而言,GFCF 下降了 0.2%,延续了 2018 年 3.4% 的降幅(图 1.7)。公共 GFCF 增长了 1.3%,扭转了 2018 年 4.7% 的降幅。增长的主要原因是公共建筑和工程以及运输设备的投资支出增加(图 1.8)。与此同时,私人 GFCF 下降了 0.5%,延续了 2018 年 3.1% 的收缩。下降的原因是私人机械和设备、私人运输设备和私人知识产权产品的投资支出下降,这抵消了私人建筑和工程投资支出的增加。