XiaoMi-AI文件搜索系统

World File Search SystemCopulas

绝对代际流动性的长期演变

图 1:上图)28 个实证 copula 中相对流动性测度的比较(ρ 是每两个相对流动性测度之间的皮尔逊相关系数。所有情况下,相关值的标准误差均低于 0.01。);下图)copula 变化对美国绝对代际流动性的影响。绝对流动性是使用 Chetty 等人(2017 年)中使用的边际分布和丹麦、芬兰、德国、挪威、瑞典、英国和美国的 28 个实证 copula 估计的。灰色阴影区域是各种绝对流动性估计值所覆盖的区域。灰色曲线是每年所有 28 个估计值的算术平均值。黑色圆圈是 Chetty 等人(2017 年)报告的估计值。

及时融合的基于方案的风险管理...

现代风险管理实践通常需要进行蒙特卡洛模拟,以可视化投资组合资产的未来实现。许多资产可能具有相互依存的路径,但是,将相当大的复杂性引入模拟。例如,鉴于共同行业因素,苹果和微软等公司的股票回报可能正在共同发展。目前,相互依赖性通常是通过Copulas模拟在模拟中建模的,这可能是从计算速度和平稳性假设中属于优势。代替了与Copulas的Monte-Carlo,在本文中,我们提出了一种基于注意力的模型,称为时间融合变压器(TFT)。我们表明,TFT模型可以通过在存在相互依存的因子和定性变量的情况下模拟资产的复杂动力学,从而为蒙特卡洛方法提供深度和广度等效的等效性。

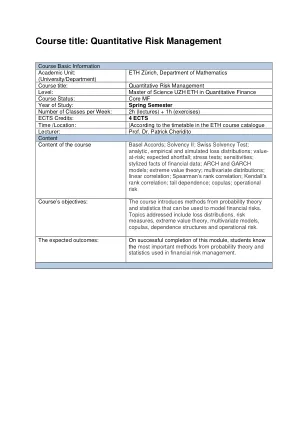

课程标题:定量风险管理

Course title: Quantitative Risk Management Level: Master of Science UZH ETH in Quantitative Finance Course Status: Core MF Year of Study: Spring Semester Number of Classes per Week: 2h (lectures) + 1h (exercises) ECTS Credits: 4 ECTS Time /Location: |According to the timetable in the ETH course catalogue Lecturer: Prof. Dr. Patrick Cheridito Content Content of the course Basel Accords;偿付能力II;瑞士溶剂测试;分析,经验和模拟损失分布;价值高风险;预期不足;压力测试;敏感性;财务数据的风格化事实;拱门和Garch模型;极值理论;多元分布;线性相关;斯皮尔曼的等级相关;肯德尔的等级相关;尾巴依赖; Copulas;操作风险课程的目标:该课程介绍了概率理论和统计数据的方法,可用于建模财务风险。所讨论的主题包括损失分布,风险度量,极值理论,多元模型,Copulas,依赖性结构和操作风险。预期的结果:成功完成该模块后,学生知道财务风险管理中使用的概率理论和统计数据的最重要方法。

多元合奏后处理的生成机器学习方法

基于数值天气预测模型多个运行的集合天气预报通常显示系统错误,需要后处理以获得可靠的预测。在许多实际应用中,对多元依赖性进行建模至关重要,并且已经提出了多种多元后处理方法,其中首先在每个边距中首先在每个边距中分别进行后处理,然后通过COPULAS恢复多元依赖性。这些两步方法具有共同的关键局限性,特别是在建模依赖项中包含其他预测因子的困难。我们提出了一种基于生成机器学习来应对这些挑战的新型多元后处理方法。在这类新的非参数数据驱动的分布回归模型中,来自多元预测分布的样本是直接作为生成神经网络的输出而获得的。生成模型是通过优化适当的评分规则来训练的,该规则衡量生成的数据和观察到的数据之间的差异,条件是外源输入变量。我们的方法不需要对单变量分布或多元依赖性的参数假设,并且允许对任意预测变量进行分配。在两个关于德国气象站的多元温度和风速预测的案例研究中,我们的生成模型对最先进的方法显示出显着改善,尤其是改善了空间依赖性的表示。