机构名称:

¥ 1.0

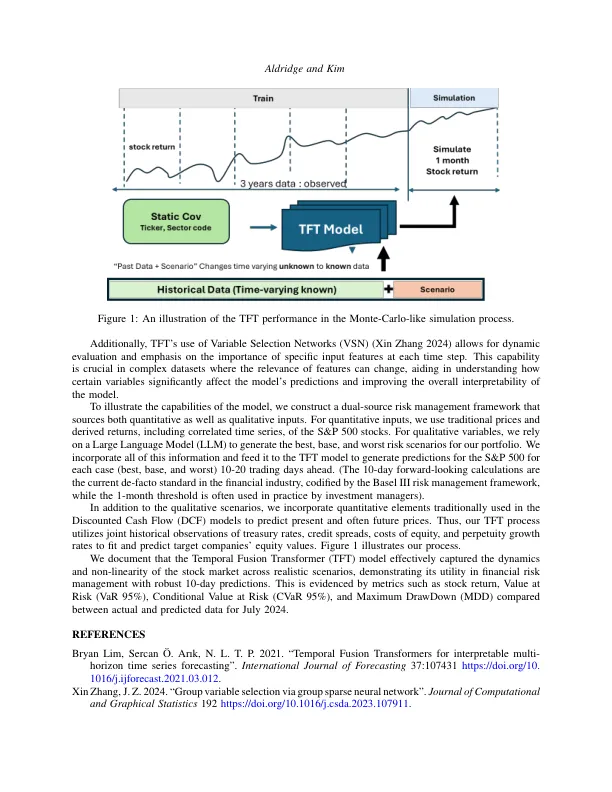

现代风险管理实践通常需要进行蒙特卡洛模拟,以可视化投资组合资产的未来实现。许多资产可能具有相互依存的路径,但是,将相当大的复杂性引入模拟。例如,鉴于共同行业因素,苹果和微软等公司的股票回报可能正在共同发展。目前,相互依赖性通常是通过Copulas模拟在模拟中建模的,这可能是从计算速度和平稳性假设中属于优势。代替了与Copulas的Monte-Carlo,在本文中,我们提出了一种基于注意力的模型,称为时间融合变压器(TFT)。我们表明,TFT模型可以通过在存在相互依存的因子和定性变量的情况下模拟资产的复杂动力学,从而为蒙特卡洛方法提供深度和广度等效的等效性。

及时融合的基于方案的风险管理...

主要关键词

相关文件推荐