机构名称:

¥ 1.0

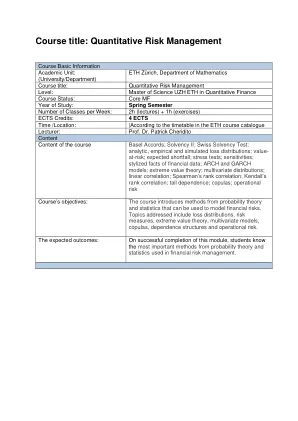

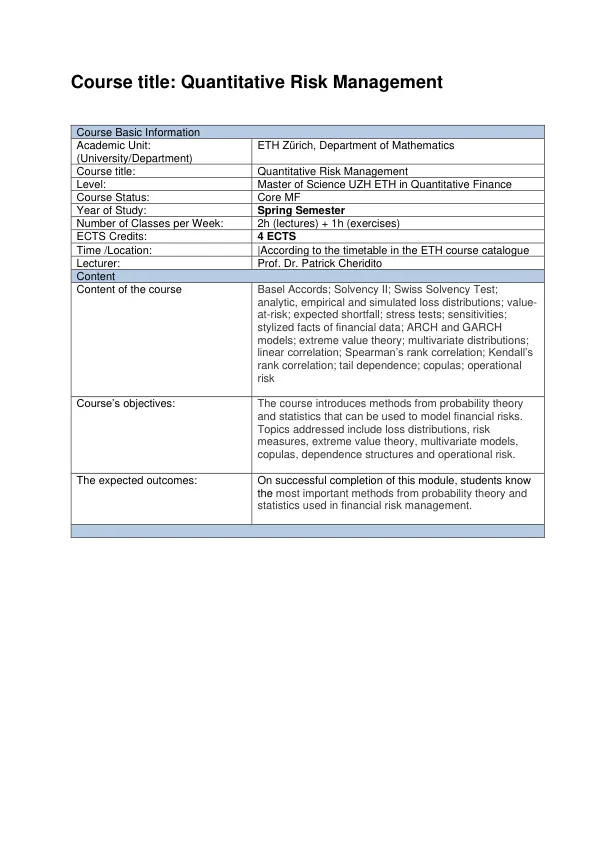

Course title: Quantitative Risk Management Level: Master of Science UZH ETH in Quantitative Finance Course Status: Core MF Year of Study: Spring Semester Number of Classes per Week: 2h (lectures) + 1h (exercises) ECTS Credits: 4 ECTS Time /Location: |According to the timetable in the ETH course catalogue Lecturer: Prof. Dr. Patrick Cheridito Content Content of the course Basel Accords;偿付能力II;瑞士溶剂测试;分析,经验和模拟损失分布;价值高风险;预期不足;压力测试;敏感性;财务数据的风格化事实;拱门和Garch模型;极值理论;多元分布;线性相关;斯皮尔曼的等级相关;肯德尔的等级相关;尾巴依赖; Copulas;操作风险课程的目标:该课程介绍了概率理论和统计数据的方法,可用于建模财务风险。所讨论的主题包括损失分布,风险度量,极值理论,多元模型,Copulas,依赖性结构和操作风险。预期的结果:成功完成该模块后,学生知道财务风险管理中使用的概率理论和统计数据的最重要方法。

课程标题:定量风险管理

主要关键词

相关文件推荐