XiaoMi-AI文件搜索系统

World File Search SystemCredits

附件B:偏移信用策略

解释说明:此政策不禁止固体废物管理服务(SWM)出售其可再生天然气项目所产生的能源。如果SWMS选择在外部出售这些项目中产生的能源,则允许出售偏移信用额度和任何其他相关的环境属性,因为这不需要对公司排放来源的核算进行相应的调整。如果纽约市消耗了产生的能量,则不允许SWM在外部出售与该用法相关的偏移信用,因为这需要对公司排放来源的核算进行相应的调整。

绿色债券和碳信用的代币化

提高可访问性和流动性:代币化还可以提高绿色债券市场的可访问性和流动性。参与度的提高和交易的流动性的增强增加了市场审查的机会,这进一步阻止了漂绿行为,并确保只有真正的绿色项目才能获得资金。

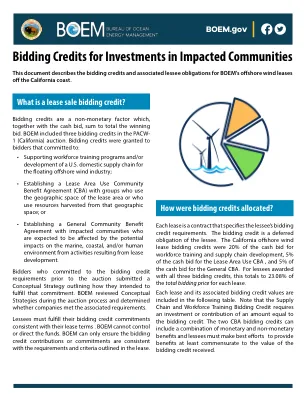

为受影响社区的投资竞标信贷

租赁区域使用 CBA 必须由承租人与一个或多个部落政府、社区或利益相关方团体制定,这些团体对租赁区域地理空间的使用或对从该地理空间收获的资源的使用预计会受到承租人潜在海上风电开发的影响。一般 CBA 是由承租人与一个或多个利益相关方团体制定的,这些团体预计会受到租赁开发活动对海洋、沿海和/或人类环境的潜在影响。

2023 Zev排放车辆信用

经常问问题的信用余额是什么意思?积极的信用余额表明与Zev法规的过度遵守成功。制造商可以使用这些信用余额来提供灵活性,以符合未来模型年份的ZEV要求或将其转移给其他制造商。负信贷余额表示不符合ZEV法规,必须在指定的时间范围内抵消。由于Zev法规,在纽约服役了多少辆车?截至2024年10月1日,纽约州目前正在使用大约250,042个Zevs和插电式混合动力车。1有关更多信息,请致电(518)402-8292

![MCB3023 |微生物学原理| 3.00学分

cai2100c机器学习基础.pdf

CAI2300C自然语言处理简介

cai1001c人工智能(AI)思维.pdf

课程描述课程能力

课程能力

秋季2024课程描述NUR2310 |小儿护理

我的聪明计划

全日制注册课程序列指南[入学方法 - 科学轨道副学士]供应链管理科学学士学位| co

BSC2086L |人体解剖与生理学2实验室

PCB3060 |遗传学原理| 3.00学分

egn2200 |工程计算机应用

ETS 1603C机器人学简介](/simg/a\a005d73ca75f3a0872da45c15b811ac9a284a87f.webp)

MCB3023 |微生物学原理| 3.00学分 cai2100c机器学习基础.pdf CAI2300C自然语言处理简介 cai1001c人工智能(AI)思维.pdf 课程描述课程能力 课程能力 秋季2024课程描述NUR2310 |小儿护理 我的聪明计划 全日制注册课程序列指南[入学方法 - 科学轨道副学士]供应链管理科学学士学位| co BSC2086L |人体解剖与生理学2实验室 PCB3060 |遗传学原理| 3.00学分 egn2200 |工程计算机应用 ETS 1603C机器人学简介

1。列出所有细胞类型的相似性。描述核细胞的结构和功能。描述病毒的一般结构,形态特征和复制策略。列出了真核寄生虫的主要类型。比较原核生物和真核细胞。对比细菌和古细菌。解释细菌差染色的细胞基础。对比性原核生物和真核细胞分裂和发育。能力3:学生将通过:

课程代码及课程名称学分...

您需要完成 20 门课程(在最后一栏标记)才能满足主修毕业要求。学院已在第一学期和第二学期为您预先分配/注册了一些课程。一旦学习名额已满,您将不会获得任何预先分配/注册的课程。

新生高级先修课程学分和豁免...

1. 生物医学工程 2. 化学工程 3. 土木工程 4. 电气工程 5. 工程科学 6. 环境工程 7. 工业与系统工程 8. 基础设施与项目管理 9. 材料科学与工程 10. 机械工程

OECD对出口信用安排的现代化

参与了矿石或矿物质的陆基提取,回收,加工和/或炼油(包括金属化),这些矿石或矿物是这些过程产生的产品构成了合格项目的供应链的一部分。因此,该项目类别的目的是为合格项目的供应链中推广材料,这是降低气候变化的关键。17该项目类别下的提案必须包括一个描述,表明该设施中很大一部分将构成合格项目的供应链的一部分。修订的布置还提供了可能覆盖的矿物质和矿石类型的说明性清单,包括铜,钴,镍,锂,稀土元素,铬,锌,铂金基团和铝。修订的安排进一步指出,除非参与者另有同意,否则该项目班将在2024年6月30日之后停止。18

太阳能制造商的联邦税收抵免

5 现行工资要求规定,纳税人或任何承包商或分包商在重新装备、扩建或建立制造工厂时雇用的任何劳工和机械师的所有工资,必须按照劳工部长确定的不低于当地现行工资率的工资率支付。学徒要求规定,项目总施工工时的一定百分比必须由学徒完成。该百分比随时间推移而增加,2022 年开始施工的项目为 10%,2023 年开始施工的项目为 12.5%,2023 年后开始施工的项目为 15%。如果最初不满足现行工资要求,项目可以纠正现行工资要求,方法是向受影响的员工支付工资差额和利息,并向劳工部长支付每位受影响的个人 5,000 美元。如果真诚努力遵守规定或向财政部长支付每小时 50 美元的不合规罚款,也可以满足学徒要求。如果故意无视要求,两项处罚都会增加。有关更多信息,请参阅 2022 年《通货膨胀削减法案》第 13101(f) 节。

太阳能投资税收抵免指南

2022 年及以后,《通货膨胀削减法案》将允许将税收抵免出售给无关的第三方,这是一项新的发展。这一可转让性功能旨在为可转让税收抵免创造一个市场,让纳税额不足的房主和企业收回 ITC 的大部分价值。出售金额不得超过抵免额的价值。我们期待联邦政府在这方面提供更多指导,敬请期待。