XiaoMi-AI文件搜索系统

World File Search SystemCredits

SOSC1960-L1心理学简介(3个学分)

课程描述本课程从心理角度研究了人类的思维和行为过程,并说明了心理见解与社会改善的相关性。它旨在帮助学生获得对心理学作为科学学科的基本理解,并为将来的心理学课程做好准备。预期的学习成果(ILO)在成功完成课程后,您将能够(1)认识到有关人类思想和行为的一些基本科学概念; (2)参考这些概念,分析各种社会环境中的人类绩效和福祉; (3)解释如何进行人类思想和行为的科学研究。教学团队讲师:Kevin Tam,kevintam@ust.hk ta:vivien pong,vivienpong@ust.hk; gewen chen,gchenbr@connect.ust.hk *电子邮件仅在工作日中得到回复。通过电子邮件与我们联系时,请始终将消息的主题行前缀使用课程代码(例如“ SOSC1960 |考试”)。仅使用您的大学电子邮件帐户。告诉我们您在电子邮件中是谁;没有透露身份的电子邮件将不会回复。不要通过画布发送消息。学习活动 *有关评估活动的详细信息可以在单独的文档中找到。*将使用标准引用进行评估;分数和成绩不会在曲线上分配。1。讲座。作为您在本课程中学习的基础,讲座通过各种活动引入心理学。(ILOS#1至3) *不会记录讲座。2。4。参与(10%)。积极参与讲座,可以帮助您和您的同龄人更有效地学习。每个讲座都包括一些学习活动,预计您的参与。对于5个讲座的随机选择(您不知道提前哪些讲座),您将被要求完成一些任务并提交您的输出;根据其质量,每个提交的质量将为您的课程成绩贡献0%或2%。(ILOS#1至#3)3。必需和可选读数。所需的读数补充了讲座,并将在考试中涵盖。可选的读数是想要进一步探索感兴趣主题的学生的建议。(ILOS#1至3) *请参阅下面的类日历以获取读数列表。可以在NOBA项目平台(https://nobaproject.com)或画布上的“可选读数”文件夹中找到读数。调查项目(15%)。该项目将围绕有关人类思想和行为的特定问题。您将学习如何系统地搜索科学文献中的相关材料,批判性阅读和评估科学证据,并运用您所学到的知识来开发与该问题相关的建议。在此过程中将提供逐步学习支持。也就是说,该项目将被分解为可管理的步骤(文献搜索,阅读和论证,写作)。在每个步骤中,您都会通过研讨会获得指导,您的理解将为

课程注册及学分规则

对于外部课程 外部课程(非 EPFL),例如暑期学校或冬季学校、MEAD、FRSM、Europractice 课程等,可以在特定条件下并经 EDMI 委员会批准转换为学分。在注册任何外部课程之前,一旦您获得了论文指导老师的批准,除非 EDMI 内的其他同事已经为同一课程完成了该流程,否则您需要在课程开始前至少一个月填写并返回外部课程信息表到 EDMI 办公室。EDMI 委员会将决定外部课程是否可以计入学分。重要提示:只有带有考试的课程才会被考虑。将要求提供课程文凭/证书来授予学分。一旦外部课程获得批准,EDMI 办公室将负责在 IS Academia 中进行注册。

显微镜下的生物多样性学分

最近几十年,这两个替代性环境市场一直在迅速扩展,也广泛用于自然保护目的。因此,他们也可以激发促生物多样性的行动。尽管如此,最近出现了对现有信贷/抵消工具的严厉批评。科学影响评估表明,在目前的形式中,许多人提供了“热空气”,而不是其他环境保护:它们并不能保护真正受到威胁的事物,也没有补贴没有信贷的新环境资产。通过提供减轻行动的幻觉感,一种不真正可信的信用显然会使情况变得更糟 - 假装解决环境危机,但实际上未能产生积极的差异。信用或偏移可能在最坏的情况下成为烟雾和镜子的复杂工具,以照常证明业务是合理的。

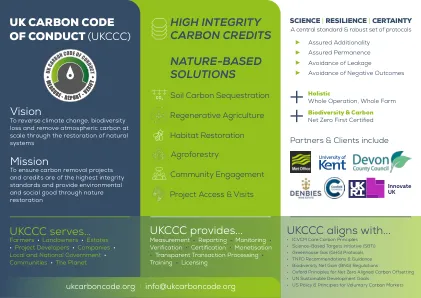

高完整性碳信用

• ICVCM Core Carbon Principles • Science-Based Targets Initiative (SBTi) • Greenhouse Gas (GHG) Protocols • TNFD Recommendations & Guidance • Biodiversity Net Gain (BNG) Regulations • Oxford Principles for Net Zero Aligned Carbon Offsetting • UN Sustainable Development Goals • US Policy & Principles for Voluntary Carbon Markets

了解...

碳交易是一种机制,允许各国交易通过减少或清除大气中的温室气体排放而产生的碳信用。碳市场有助于动员资源,并降低成本,使国家和公司拥有平滑低碳过渡的空间。据估计,碳信用额的交易可能会使实施全国确定的捐款(NDC)的成本增加一半以上 - 到2030年,到达2500亿美元,相当于25亿印度卢比。在此分析中,我们研究了印度实施的关键碳偏移机制和实践。尽管这些举措声称减少温室气体排放并促进可持续发展,但它们面临与治理,透明度和有效性有关的挑战。建议包括提高治理和透明度,优先考虑社区参与度,采取整体造林和重新造林,严格的影响评估,持续监控,加强法律框架和能力建设。然而,最近的分析表明,由最大的认证者认证的90%以上的雨林碳偏移无效。这强调了将直接排放工作优先于碳偏移的重要性,这仅应将其视为最后的手段。尽管提高治理,社区参与和影响评估等建议至关重要,但其有效性在实现大量排放量方面仍然令人怀疑。