XiaoMi-AI文件搜索系统

World File Search SystemCredits

更新:建筑物和设备效率标准的能源代码2024年12月能源税收抵免:

监管机构在批准电力公司建设新基础设施的计划时,请仔细地权衡客户的成本和可靠性指标。这些计划当前考虑了现有的能源税收抵免。如果这些税收抵免大幅降低,据估计,在2025年至2032年之间,将取消近75吉瓦的新一代能力。虽然计划的可再生能源一代将转移到天然气,但在此时间范围内满足预期的能源需求还不足。

可转让税收抵免

理解可转让信贷市场的另一个关键点是信贷可能被打折多少以及原因。通常,折扣的定价取决于信贷的类型和质量、现金支付的时间以及卖方的赔偿和信誉。对于买卖双方来说,确保在交易过程中提供适当的文件,并在财务报表中适当地记录交易至关重要。信贷的有效性存在许多技术问题,在购买信贷后,买方需要分析信贷是否符合“更有可能”在其财务报表中确认的标准。技术要求,例如现行工资和学徒要求的适用性、任何“附加项”的资格,例如项目中使用的国内内容,都需要深入分析。这些和类似的条件说明了为什么卖方必须记录信贷的所有要素——以及为什么购买者在购买信贷、在其财务报表上报告收益以及在纳税申报单上申报特定金额之前必须有一个严格的审查流程。

自然信用 - Terrascape

在设置和在所有三组目标上工作的背景下,Terrascape自然信用将直接帮助企业实现景观参与目标。景观参与目标基于生态系统完整性指数(EII)。Terrascape自然信用也基于跨景观的EII的测量,额外和验证的增长,这是根据生态科学和利益相关者咨询来定义的。因此,从适当的景观中购买这些信贷将直接为企业的SBTN目标做出贡献。重要的是要注意,Terrascape协议和相应的性质信用未获得SBTN的任何官方验证;但是,已经通过非正式讨论来确认,遵循Terrascape协议,公司可以要求SBTN捐款,如果从适当的景观(即关于企业的供应链被确定为高风险的景观。

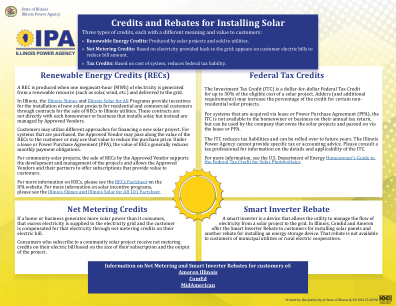

安装太阳能的抵免和回扣

智能逆变器是一种允许公用事业公司管理从太阳能项目到电网的电流的设备。在伊利诺伊州,ComEd 和 Ameren 为安装太阳能电池板的客户提供智能逆变器回扣,并为安装储能设备提供另一项回扣。市政公用事业公司或农村电力合作社的客户无法享受该回扣。

有权获得战斗积分的单位

DP-4,总部和服务连。第 2 疏散医院。第 2 野战炮兵观察营。第 2 步兵师,总部和总部连。第 2 步兵师,乐队。第 2 步兵师,宪兵排。第 2 步兵师炮兵,总部和总部炮兵连。第 2 步兵团。第 2 信息和历史服务。第 2 医疗营。第 2 机动无线电广播连。第 2 军械炸弹处理小队。第 2 军械中型维修连。第 2 军需营,总部和总部支队。第 2 军需连。第 2 游骑兵营。第 2 机械化侦察队。第 2 信号连。第 2 装甲勤务支队。第 2 特种勤务连。第 2 坦克营。第 3 装甲师,指挥部和指挥部连。第 3 装甲师,团。第 3 装甲师,战斗指挥部

心理学未成年人 - 18个学分

(从本节中选择至少一门课程)CR满意/PSY 0470行为修改3 PSY 0501 LISESPAN Development 3 PSY 1178人类性行为3小型GPA PSY 1216健康心理学3(RQL 2583-10,-20,-20,-30,-30,-30,-30)