XiaoMi-AI文件搜索系统

World File Search SystemEBIT

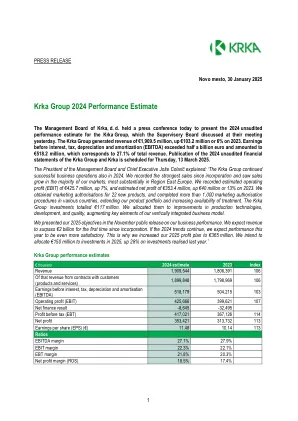

KRKA组2024 estisite绩效 div>

管理委员会总裁兼首席执行官JožeColarič解释说:‘Krka集团在2024年继续成功的业务运营。我们记录了自成立以来最强劲的销售,并看到大多数市场的销售额在东欧地区最大的销售额增长。我们记录了估计的营业利润(EBIT)为4.27亿欧元,增长了7%,估计净利润为3.534亿欧元,上涨了4000万欧元或13%。我们获得了22种新产品的营销授权,并在各个国家 /地区完成了1,000多种营销授权程序,扩展了我们的产品组合并增加了治疗的可用性。KRKA集团投资总计1.17亿欧元。我们将它们分配给了生产技术,开发和质量的改进,增强了我们垂直整合的商业模型的关键要素。

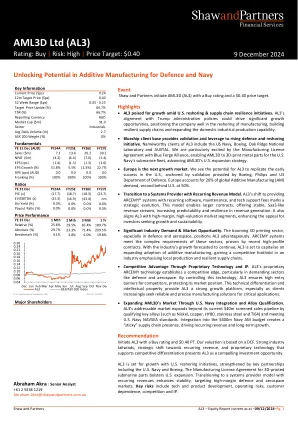

AML3D 有限公司 (AL3)

财政年度结束日期: 12 月 31 日 投资摘要 (澳元) FY23A FY24A FY25E FY26E FY27E EPS (报告) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) 增长 (%) 22.6% 51.8% 5.5% (2.3%) 22.7% PE (基础) (x) (3.3) (17.7) (18.7) (18.3) (23.7) EV / EBIT (x) (15.8) (20.3) (12.0) (13.5) (18.4) EV / EBITDA (x) (18.1) (25.3) (16.9) (43.4) nm DPS (cps) (AUD) 0.0 0.0 0.0 0.0 0.0 股息收益率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 股息红利 (%) 100% 100% 100% 100% 100% 派息率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 自由现金流收益率 (%) (20.4%) (3.5%) (15.8%) (11.5%) (0.5%) 损益 (AUD) (m) FY23A FY24A FY25E FY26E FY27E 销售额 0.6 7.3 13.4 20.2 30.2 销售额增长率 (%) (68.5%) 1,054.6% 83.4% 50.0% 50.0% EBITDA (4.8) (3.3) (4.3) (2.0) 0.0 EBITDA 利润率 (%) nm (45.1%) (32.0%) (10.0%) 0.0% 折旧及摊销 (0.7) (0.8) (1.8) (4.5) (4.8) EBIT (5.5) (4.1) (6.1) (6.5) (4.8) EBIT 利润率 (%) nm (56.3%) (45.2%) (32.2%) (15.9%) 净利息 0.1 0.0 0.2 (0.3) (0.5) 税前利润 (5.4) (4.1) (5.9) (6.8) (5.3) 税 0.0 0.0 0.0 0.0 0.0 税率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 基础税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 重要项目 0.0 0.0 0.0 0.0 0.0 报告税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 现金流 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E EBIT (5.5) (4.1) (6.1) (6.5) (4.8) 已付税款 0.0 0.0 0.0 0.0 0.0 净利息 0.0 0.0 (0.3) (0.5) (0.6) 营运资本变化1.2 1.5 (3.7) (1.2) 3.1 折旧及摊销 0.7 0.8 1.8 4.5 4.8 其他 0.0 0.0 0.0 0.0 0.0 经营现金流 (3.6) (1.8) (8.3) (3.8) 2.4 资本支出 (0.1) (0.9) (10.5) (11.0) (3.0) 收购及投资 0.0 0.0 0.0 0.0 0.0 固定资产/投资处置 0.0 0.0 0.0 0.0 0.0 其他 0.0 0.0 0.0 0.0 0.0 投资现金流 0.0 (0.9) (10.5) (11.0) (3.0) 自由现金流 (3.7) (2.6) (18.8) (14.8) (0.6) 股权募集/回购 5.7 6.4 30.0 0.0 0.0 已支付股息 0.0 0.0 0.0 0.0 0.0 债务变化 (0.2) (0.2) 0.1 0.0 0.0 其他 (0.2) (0.2) (0.2) (0.2) (0.2) 融资现金流 5.2 5.9 29.9 (0.2) (0.2) 汇率影响 0.0 0.0 0.0 0.0 0.0 现金净变化 1.6 3.3 11.1 (15.0) (0.8) 资产负债表 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E 现金4.5 7.8 18.9 3.9 3.1 应收账款 0.6 2.8 3.3 4.9 7.3 库存 1.0 1.7 6.5 7.3 3.7 其他流动资产 0.3 0.7 0.7 0.7 0.7 固定资产 2.2 2.5 11.5 18.4 16.9 商誉及无形资产 0.0 0.1 0.0 0.0 0.0 总资产 8.8 17.3 42.8 37.1 33.6 应付账款 0.2 0.8 2.4 3.7 5.5 短期债务 0.3 0.4 0.4 0.4 0.4 长期债务 0.0 0.0 0.1 0.1 0.1 应付所得税 0.0 0.0 0.0 0.0 0.0 其它 1.3 6.2 6.2 6.3 6.4 总负债 1.9 7.4 9.2 10.5 12.4 比率 FY23A FY24A FY25E FY26E FY27E ROE (%) (80.3%) (49.2%) (29.1%) (23.3%) (22.7%) ROIC (%) (78.6%) (41.6%) (18.9%) (26.4%) (25.6%) 负债率 (%) (152.8%) (286.3%) (120.9%) (14.8%) (14.1%) 净负债/EBITDA (x) 0.9 2.2 4.3 1.7 nm

Pandora 确认未来将有雄心勃勃的增长计划

• 2021 年推出的凤凰战略取得了明显的积极成果。对品牌、门店网络、组织和人员的投资正在获得回报 • 因此,Pandora 现在开启凤凰战略的下一个篇章:扩大投资以加速收入增长 • Pandora 还将实现息税前利润率扩张,并继续为股东提供强劲的现金回报 • 为了在平价奢侈品领域打造全珠宝品牌的地位,Pandora 将增加对品牌吸引力和门店网络的投资 • Pandora 正在推进其雄心勃勃的可持续发展目标,并将继续投入大量资源引领行业可持续发展。该公司有望在 2025 年前转向 100% 再生银和金,并率先使用实验室生产的钻石

Straumann Group提出了进化的战略,以实现其长期收入的雄心50亿瑞典克朗

考虑到平均有机增长率至少为10%,预期的核心EBIT利润率将在未来几年的25-30%之间获得50亿瑞士法郎的雄心,这取决于投资的不同,并且毛利率的持续增长文化的持续增长在2021年中,在2021年中,在2021年中,在2021年中,股票的份额保持在2021年的增长,并在2021年中达到了25%的核心企业,核心的核心和核心的核心分数为25%。通过创新和地理扩展分别通过创新和地理扩展来实现价值细分市场正畸业务将通过增强其价值主张开发,扩大地理位置的存在并推动互补业务模型数字化转型塑造用于治疗和客户服务的新途径,从到2024年的电力和净零碳排放目标将于2022年设置

索尔维公司介绍

[1] 投资现金流回报率衡量索尔维业务活动的现金回报。CFROI 水平的变动是显示经济价值是否增加的相关指标,尽管人们普遍认为该指标无法与行业同行进行对标或比较。该定义使用对资产重置成本的合理估计,并避免会计失真,例如减值。它计算为经常性现金流与投资资本之间的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税标准化为(基础 EBIT - 来自联营公司和合资企业的收益)的 30%

2024综合年度报告

Holcim的细分市场表现如何?北美的盈利能力得益于强大的市场基本面,并继续进行联邦和州投资计划,再工业化和重新培训。拉丁美洲在我们的细分市场中实现了最高的重复EBIT边际利润率,由于人口增长,城市化,政府投资和近乎汇款,现金产生强大和卓越的增长潜力。在欧洲,通过脱碳和循环系统的可持续性促进了有利可图的增长,需要对关键基础设施项目的需求支撑。在亚洲,中东和非洲,我们在有吸引力的市场中实现了强大的价值创造,利润率的扩张和股东价值。解决方案和产品报告说,我们所有细分市场的净销售增长最强,这是由屋顶系统驱动的,并且最有吸引力的细分市场的持续扩展。

H1 2024结果

Delphine Deshayes谢谢您,大家早上好。我们很高兴欢迎您参加我们的H1电话会议。不久,凯瑟琳和皮埃尔·弗朗索瓦(Pierre-François)将提出我们的半年成绩,然后我们将打开Q&A的界限,并在我有礼貌的要求下,只需将问题限制在一个或两个方面。与凯瑟琳一起。凯瑟琳·麦格雷戈(Catherine MacGregor)感谢您,Delphine和大家早上好。我很高兴地报告说,恩迪在上半场取得了强劲的成绩,使我们能够升级我们的全年收入指导。通过增加可再生能源和贝斯容量并减少温室气体排放,我们变得更加绿色,更清洁,更灵活。我们的CCGT和存储单元在吸收我们主要电力市场越来越多的间歇性供应方面发挥了全面作用,在这种情况下,条件似乎已经定居在新的正常状态下。一直以来,我们的收入稳定且有弹性。4月,比利时议会投票通过了一项法律,该法律通过了与Tihange 3和Doel 4核反应堆的10年延长有关的最终协议,以及有关核废料的所有责任。欧盟在7月开放了一个正式的调查程序,这完全符合我们的期望。到目前为止,我们对此过程感到满意。,我们仍然打算在今年年底之前完成该程序。一些标题号。尽管我们看到的定价和波动性较弱,软容量环境以及去年尤其促进宝石的因素,但我们仍然成功地提供了强劲的EBIT,净经常性收入和现金流量。不包括核的EBIT同比下降16%,而创纪录的高度则下跌。我们再次从近90亿欧元的运营中产生了强劲的现金流量。我们的资产负债表仍然强大,自今年年初以来净债务只有很小的变化,经济净债务稳定在3.1倍EBITDA。遵循我们强劲的H1绩效,弹性零售和零售的支持市场状况以及低于预期的财务费用,我们正在升级全年的指导。我们现在预计,净经常收入集团的份额为50亿欧元至56亿欧元,而先前的42亿欧元至48亿欧元。

新闻稿

•电解专家的收入超过2023/2024的第三季度•Thyssenkrupp Nucera证实了当前2023/2024财政年度的预测•碱性水电解业的期望是在2024/2025的2024/2025财务上的持续时间,在7月26日,Dortmund持续了26,2024年7月2024年 - 2023/2024财政年度的第三季度。基于初步,未经审计的数字,电解技术的全球领导者将超过2023/24第三季度的以前市场预期。Thyssenkrupp Nucera在集团水平上的销售额增加了26%,达到2.36亿欧元(第三季度2022/23:1.88亿欧元)。在2023/24的第三季度(第3季度2022/23:700万欧元)的第三季度,利息和税前的收益(EBIT)同比下降了600万欧元至100万欧元。Thyssenkrupp nucera因此确认其当前2023/2024财政年度的销售和收益预测。基于2023/24的第三季度的初步和未经审计的数字,电解专家继续预计,在2023/2024财政年度,在集团级别,在集团级别的MID-DUBLE-DIGIT MILD-DIGIT MILLO范围内的利息和税收之前的收益(EBIT)在8.2亿欧元和9亿欧元之间的销售额在8.2亿至9亿欧元之间。以前的5亿至5.5亿欧元的销售预测仍然适用于碱性电解(AWE)业务。然而,在接下来的几个月中,第二季度已经很明显的绿色氢地区的市场不确定性一直很明显。在此背景下,公司的执行委员会没有维护先前在碱性水电解(AWE)领域即将到来的2024/25财政年度进行的销售和收益预测。“不幸的是,已知的制动因素,例如监管和资金不确定性,并未失去其任何负力。在监管方面的进展是可以识别的,但同时尚不足以加速投资势头。结果进一步延迟了客户方面的新项目。” Thyssenkrupp Nucera首席执行官Werner Ponikwar博士说。“我们现在正在考虑市场中持续的不确定性,并且没有保持我们对碱性水的前景

2023 年年度报告

从运营角度来看,2023 年总体上是丰收的一年。除了实现超过 46 亿欧元的创纪录销售额外,尽管资本支出增加,我们仍创造了近 1.3 亿欧元的高自由现金流。这得益于持续收取项目款项;同时,供应链状况的改善也使库存减少。营业利润也呈现积极发展态势。所有五个部门的息税前利润率均在销售额增长的同时提高,这在一定程度上要归功于利润丰厚的服务业务。集团的利润率达到 6.1%,达到了目标区间。在经历了三年的疫情相关限制、供应链问题和材料价格暴涨之后,我们恢复到了接近危机前的水平。

2022 年年度报告

我们将调整后的息税前利润率提高至 9.1%,而 2021 年为 7.6%。我们之前已经证明,我们能够快速适应新的市场形势,今年也不例外。我们迅速采取行动,系统性地积极开展工作,例如,在全球业务范围内普遍提高价格、征收能源附加费和对冲能源成本。利润率的提高得益于成功的定价策略,该策略完全抵消了成本上涨,以及通过改进产品组合实现了更高的收入。与 2021 年相比,全年自由经营现金流有所下降。当我们的收入增长强劲且原材料价格高企时,这种情况在我们的业务中很正常。