XiaoMi-AI文件搜索系统

World File Search SystemEIP

上议院关于英国国家生物多样性战略和行动计划的辩论,2025年3月13日

2025年3月6日,此简报代表环境联盟野生动植物和乡村链接(链接)。我们要求同龄人参加周四在由格雷勋爵(Lord Grayling)领导的英国生物多样性和保护战略领导的上议院的辩论。上个月发布了英国政府实现国际自然目标的计划,即国家生物多样性战略和行动计划(NBSAP)。1虽然欢迎发布该计划,但尚不清楚列出的行动是否确实可以实现英国的全球自然承诺。我们敦促同行通过将所有国际生物多样性目标纳入修订后的环境改善计划(EIP),以支持在英格兰实施全球目标,从而在国内和国际上促进英国领导力并帮助解决生物多样性下降。与EIP中其他环境目标的共同点,这应该包括分配交付责任,以及实现交付所需的循证政策和资金。政府应将NBSAP保持审查,并定期向议会报告进步,增加细节并在必要时增加努力以实现目标。背景2022年的联合国生物多样性公约(称为CBD COP15)的当事方同意了雄心勃勃的4个进球和23个目标,以停止和扭转到2030年的自然丧失。2这个全球生物多样性框架包括对自然的具有里程碑意义的承诺,例如,到2030年保护30%的土地和海洋的承诺(称为“ 30x30”)。全球生物多样性框架(GBF)的当事方必须阐明国家目标并发布国家生物多样性战略和行动计划(NBSAPS),详细说明了它们将如何为GBF的实现做出贡献。有效的国内交付计划至关重要,在最后一组国际

能源社区秘书处的政策指南

尚未满足黑山中电气整合套件(EIP)的换位的截止日期;但是,已经取得了进步。的目的是通过《能源法》的修正案以及对电力和天然气跨境交流法的法律进行转化,并在秘书处提供的征服支持下制备。在公众咨询之后,目前对《能源法》的修正案进行了最终确定,而对电力和天然气的跨境交易法修订的修正案一直持续到2024年11月13日。电力贸易是根据双边协议或由MEPX Mepx的Montenegrin Electricity Power Exchange管理的有组织的日间市场进行的。日内市场开放仍在待审。

versa端点客户端

在确保本地数据中心的确保方面留下了关键的差距。现有方法通常缺乏可见性,尤其是在多租户数据中心内部工作量的动态姿势评估。通过将其Versa Endpoint客户端功能扩展到本地数据中心,从而使动态的微分段和实时安全姿势评估直接在Workload VM上启用动态微分段和实时安全姿势评估来解决此问题。通过利用端点信息配置文件(EIP)和基于策略的执法,根据租户,设备类型和风险因素对工作负载进行分类和确保。随着整合到Versa的SD-LAN覆盖层和对安全组标签(SGTS)的支持,Versa可确保无缝的交通分离和与多供应商SDN解决方案的兼容性,从而使其成为混合环境的理想选择。

2024 年股东周年大会通知

因此,还根据《公司法》第 200E 条寻求股东批准,允许诺曼女士在终止雇佣关系后(如附件中 EIP 重要条款摘要中的“失效和没收”部分所述)授予业绩权,包括这样做是否涉及在诺曼女士不再担任管理或执行职务时给予她“福利”。寻求批准与根据本通知中的决议 6 拟授予诺曼女士的业绩权有关。董事会不打算行使自由裁量权允许诺曼女士在因故被解雇时保留业绩权,在这种情况下所有未归属的业绩权将立即失效。董事会也不打算在诺曼女士自愿辞职的情况下行使此类自由裁量权,但董事会将根据当时的情况考虑此事。

在教育中访问和与自然互动的新法定要求

执行摘要在教育中访问和与自然的互动对于应对和适应生物多样性和自然危机以及促进健康和福祉以及儿童和年轻人的成功至关重要。政府已经认识到自然在教育中的重要性,包括在环境改善计划和教育部的气候变化和可持续性战略中。但是,目前的计划不足以保证英格兰的每个孩子都具有实现EIP和DFE策略所需的自然联系的访问,接触和联系质量的水平。在本政策文件中,我们阐明了政府当前方法的差距,并为英格兰所有教育环境中的自然要求提供法定要求,以提供和定期与自然的高质量互动;确保所有儿童都有平等的机会从与自然的经验联系和互动中受益。

nimtf-蓝色碳动作计划2024

- 建立北爱尔兰所有蓝色碳栖息地的基线清单:其范围,局部测量碳固存率(CSR)并估计了按栖息地估计的总碳存储,包括了解栖息地的状况如何影响CSR。- 本蓝色碳报告中的地面真相估计的范围和栖息地适用性区域,指的是行动1.4,并确定每个地点的栖息地状况以及任何显着的当地压力。- 研究蓝色碳栖息地对气候变化和其他压力的可能反应,尤其是那些目前是实际恢复重点的沿海栖息地。- 了解和评估恢复的共同利益,例如生物多样性增长,增强其他生态系统服务,例如防洪,水质改善,旅游业和社区买入/所有权。- 进食北爱尔兰适应计划,气候行动计划和NI环境计划/环境改进计划(EIP)/生物多样性战略,本地

基于证据的政策制定策略

政府需要数据和证据来制定决策并实施计划,以有效、公平和公正地分配稀缺资源,满足人们的社会和经济需求。为此,休利特基金会于 2015 年启动了一项资助组合,以促进循证决策 (EIP),重点关注东非和西非。为了实现这一目标,我们资助了与政府合作的全球和非洲研究组织、智库、大学和民间社会组织。我们专注于为东非和西非的政策制定者创造条件,使他们能够有效地利用数据和证据来指导他们的政策决策。2018 年,上一次重新审视该战略时,我们确定了四个我们认为对此至关重要的条件:政策制定者需要获得并获取证据;政策制定者必须有动力使用这些证据;政策制定者必须有能力有效地使用证据;政策制定者需要与制作和分析相关数据和证据的组织建立富有成效的关系。

形成能量关闭C系列以加速开发

媒体联系:Sarah Bray创新的公共关系sarah@innovantpr.com 832.226.2116表格能源结束C串联C串联C加速开发外套,NGP Energy TechnologyTechnol险技术公司通过开发超低成本,长期的储能来激发气候变化的挑战,今天宣布了由Coatue Management领导的7600万美元C融资纪念日的收盘。其他新投资者包括Energy Impact Partners,NGP Energy Technology Partners III和Temasek。加入这一轮的是现有的投资者突破性能源风险投资(BEV),Prelude Ventures,MIT的发动机,摩ri座投资集团,Eni Next和Macquarie Capital。Mateo Jaramillo的首席执行官兼Form Energy联合创始人说:“我们很高兴欢迎Coatue,NGP ETP III和EIP作为业务合作伙伴和投资者。他们是先锋思想家,这项投资标志着他们对我们的团队,我们的技术和使命的信心。” Jaramillo补充说,这些资金将用于继续建立能源的世界一流团队,以加快公司突破性的低成本存储技术的发展,并推动快速发展的行业的业务发展。由于电气系统从煤炭和天然气过渡到更可再生的一代,形成能量的电池将以大规模的规模存储电力,从而使电网格的深度脱碳化。“我们认为形式能量是储能生态系统中最有前途的技术之一,” Coatue的Jaimin Rangwalla说。“深切关注下一代技术破坏者,我们期待与Mateo和其他形式的能源团队合作,以帮助将公司的创新存储解决方案推向市场。” NGP Energy Technology Partners III的首席执行官Philip J. Deutch表示:“凭借具有深厚专业知识的令人印象深刻的团队,Form的储能硬件和软件功能将为巨大的机会打开大门。我们很高兴能够与形式的能源合作,并期待与这位经验丰富的全球领导者合作,以清洁能源过渡。” EIP董事总经理Shayle Kann表示:“低成本,长期的储能将成为明天的零碳电力系统的关键推动力。我们很高兴能与世界一流的团队合作,将这种有价值的新资产班与我们的合作伙伴联盟一起推销。”

衡量信息手册

“水农业”欧洲创新合作伙伴农业项目《水农业(FFW)项目》是欧洲农业生产力和可持续性(EIP-AGRI)的一项新倡议。这个雄心勃勃的项目旨在应对水质挑战,同时带来额外的环境利益。ffw促进了农民,研究人员,政策制定者和其他利益相关者之间的合作,以共同开发和完善创新的解决方案。通过关注实用和可扩展的措施,该项目旨在提高水质并促进可持续的农业实践。水EIP旨在提高本地,集水区和国家水平的水质。农业,食品和海洋(DAFM)和欧洲委员会(EC)提供了5000万欧元,该欧元是为农民支付的围栏,以在监管要求之上实施目标行动。住房部,地方政府和遗产(DHLGH)为该项目提供了1000万欧元的行政支持。地方当局水域计划(Lawpro)与Teagasc和Ireland(DII)合作领导了这项倡议。于2024年3月启动,该计划将运行到2027年,并由广泛的合作者网络(包括农民,研究人员,地方当局和其他主要利益相关者)提供支持。

T-Mobile 的简单选择计划

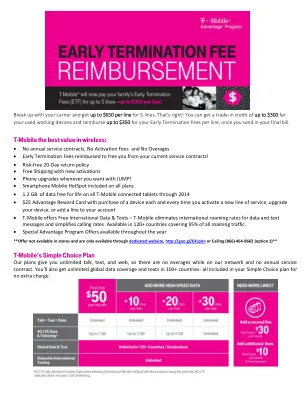

要利用 ETF 补偿优惠: 通过 Advantage Order Portal 在线购买设备,或拨打 Advantage Direct™ 电话 1-866-464-8662。需要移植。 在收到新设备后七天内,请访问 www.t-mobile.com/DeviceRecovery/cell-phone-trade-in.aspx 完成以旧换新流程。打印免费邮资已付的运输标签并邮寄旧设备。旧设备的以旧换新价值(每台设备最高 300 美元)将记入您的每月账单(三份账单内)。 收到显示提前终止费用的旧运营商最终账单后,请立即登录 www.switch2tmobile.com 并以电子方式提交给我们以获得补偿。T-Mobile 将在八周内发送一张预付万事达卡,涵盖符合条件的 ETF 金额(每条线路最高 350 美元)。注意:必须在服务激活后两个日历月内完成此操作。资格要求 您必须为每笔提前终止费 (ETF) 补偿换购一台设备。 您必须使用设备分期付款计划 (EIP) 购买新设备或支付全价。 您必须为每台设备将您的号码从其他运营商移植到 Simple Choice 计划。 所有线路必须在同一 T-Mobile 市场激活,并且账单地址和区号相同。