XiaoMi-AI文件搜索系统

World File Search SystemEXPENSES

进步公司 2023 年股东年度报告

证券销售净实现收益(损失) 13.7 196.5 614.3 证券净持有期收益(损失) 348.4 (2,100.1) 899.9 收益中确认的净减值损失 (9.0) (8.6) (5.0) 证券净实现收益(损失)总额 353.1 (1,912.2) 1,509.2 费用及其他收入 889.1 722.1 691.8 服务收入 310.1 299.3 271.4 总收入 62,108.5 49,610.7 47,702.0 费用 损失和损失调整费用 45,654.6 38,122.7 33,627.6 保单获取成本 4,665.1 3,917.0 3,712.8 其他承保费用 6,241.5 5,859.6 5,654.7 投资费用 26.2 24.3 25.5 服务费用 349.0 296.7 252.8 利息费用 268.4 243.5 218.6 商誉减值 0 224.8 0 总费用 57,204.8 48,688.6 43,492.0 净利润

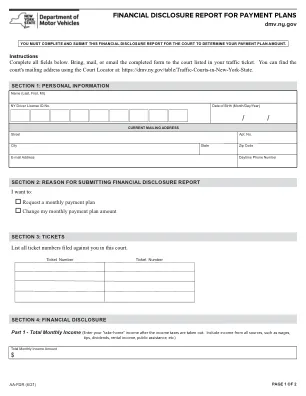

付款计划的财务披露报告-NY.GOV

第2部分 - 每月费用(列出您的每月费用,例如工资装饰,子女抚养费,配偶维护,其他法院订购的付款等。输入每个费用的金额。请注意,允许的费用需要获得法院批准。)

职位就业计划概述liuna

合格的费用通常包括合格的医疗,牙科和视力费用(您的保险计划不涵盖)以及用于医疗,牙科或愿景,保险,保险或Medicare保费和费用的保费,以及税务资格的长期护理保险。必须有资格进行报销,OT-COUNTER(OTC)药物和药物(胰岛素和隐形眼镜解决方案除外)必须由医疗专业人员开处方,或伴随着建议对特定医疗状况的物品或服务的医生建议。符合条件的费用是在内部收入法规第213(d)条中定义的。在healthinvesthra.com登录您的帐户后,或根据我们的客户服务中心(844)342-5505登录您的帐户后,可以提供一份常见的合格费用和保费列表。

财务报表加拿大糖尿病协会(O/A ...

公众的收入支持$ 21,211 $ 28,151来自国家糖尿病信托基金(注释1和13)3,294 3,294 6,306政府援助(注释19)3,226-教育服务440 1,238营地服务6 1,119 CAMP服务6 1,119来自其他慈善活动的收入和预防5,759 10,114研究933 4,332糖尿病护理的卓越驱动力1,303 3,080帮助患有T1d 1,088 4,089总计划费用的儿童和成人9,083 21,61615 21,615支持管理2,040 2,640 2,640 2,646公共关系和开发总计8,075 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 10,975 19,201 35,236收入超过费用$ 10,020 $ 3,916

Prbis-Finanial-Statement-March-31-2024.pdf

与许多非营利组织共同,该组织从筹款活动中获得收入,其完整性不容易令人满意。此外,在存入之前使用此现金支付的费用,结果使这些费用完全不容易令人满意的审计验证。因此,对这些收入和费用的验证仅限于协会记录中记录的金额。因此,我们无法确定是否需要进行任何调整,以筹集收入和相关事件费用,超额支出的收入以及截至2024年3月31日的运营年的现金流量,截至2024年3月31日,截至2024年3月31日的净资产。我们对截至2023年3月31日的财务报表的审计意见没有得到相应的修改,因为这种范围限制的可能影响。

亨利·维拉斯动物园组织图 - 行政部

Actual Adopted 2022 Board Budget 2023 Estimated Department 2022 2023 Carry Forward Transfers As Modified YTD 2023 Request PROGRAM EXPENDITURES Personnel Costs $4,134,304 $4,613,100 $0 $0 $4,613,100 $1,276,176 $4,781,728 $4,944,600 Operating Expenses $1,719,000 $1,539,800 $81,360 $0 $1,621,160 $429,884 $1,621,317 $1,661,500 Contractual Services $518,129 $349,255 $1,332,453 $0 $1,681,708 $155,955 $1,681,708 $ 355,655运营资本$ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0总计$ 6,371,433 $ 6,502,155 $ 1,413,813 $ 0 $ 7,915,968 $0 Intergovernmental Revenue $886,049 $940,703 $0 $0 $940,703 $261,146 $940,703 $982,703 Licenses & Permits $0 $0 $0 $0 $0 $0 $0 $0 Fines, Forfeits & Penalties $0 $0 $0 $0 $0 $0 $0 $0 Public Charges for Services $ 2,789,358 $ 1,672,340 $ 0 $ 0 $ 0 $ 1,672,340 $ 294,831 $ 1,516 $ 53,640 $ 53,640其他融资来源$ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0 $ 0总计$ 3,690,745 $ 3,690,745 $ 2,666683 $ 0 $ 0 $ 0 $ 0 $ 2,666666666666666683 $ 3,835,472 $ 5,249,285 $ 3,973,072 F.T.E.员工39.500 39.500 39.500 41.100

第62个学期(2024)财务结果 /中及... < / div>的修订版

•销售比率的成本保持在同一水平,并且随着销售额的增加而增加。•由于行政部门的人员增加,R&D投资,并购费用等增加,SG&A支出增加了。•由于SG&A较高的支出的影响,工作收入的工作收入为JPY 93.96亿,比上一年减少了6.14亿。

预付车站住房补贴(ASHA)

预付驻地住房补贴 (ASHA) 少于 4 个月的预付租金、保证金或初始费用可授权 OHA 预付款,以支付因占用私营住房而产生的预付租金、保证金或 MIHA 相关费用。预付金额必须根据住房费用(包括预付租金和保证金)和授权的 OHA 确定。住房费用必须记录在案。不得考虑服务成员为购买房地产或住宿而确定的费用。还款还款标准为 12 个月,可根据要求提供 24 个月。每月还款分期付款应为 12 个月内预付金额的十二分之一。收款行动应在支付预付款后的次月第一天开始。ASHA 预付款所需的关键支持文件