XiaoMi-AI文件搜索系统

World File Search SystemEconomies

乌克兰和波兰经济的数字化

摘要。本文从国家和地区两个角度分析了乌克兰和波兰经济数字化的当前趋势特征。经济数字化的本质、其与经济增长的关系、世界在数字经济发展水平上的地位及其组成部分(互联网接入、网络安全、人口的数字能力等)。比较了乌克兰和波兰在数字化、创新和竞争力国际排名中的地位,乌克兰在各自的排名中落后于波兰。找出了这种落后的主要原因,并证实了通过实施战略和计划性质的国家举措来改善乌克兰地位的可能性。评估了乌克兰和波兰在为民众提供互联网接入方面的国家和地区差异。考虑到两国数字经济的当前趋势,已制定了国家援助提案,以加强乌克兰经济加速数字化的机制,以融合数字指标(宽带互联网的分布和接入,通过 EU4Digital 利用现阶段的欧洲一体化机会)。关键词:数字经济;数字化;创新;竞争力;波兰;乌克兰;地区;数字化转型 JEL 分类:O33;O47;O57;L86 致谢和资金:作者没有获得本研究的直接资助。贡献:作者对这项工作做出了同等贡献。DOI:https://doi.org/10.21003/ea.V191-03

印度的效率和集聚经济

集聚经济是指企业和人员在大型城市和产业集群中彼此邻近时产生的好处。在印度,只有 4% 的国土被归类为城市,而这片土地却容纳了 31% 的总人口(2011 年人口普查),贡献了约 60% 的 GDP。尽管开放空间广阔,但几乎所有的发展都集中在这些地区。这种发展模式只有在存在局部总体收益递增时才有意义。理论指出,经济活动的地理聚集是效率的重要决定因素。城市化和工业化有着密切的联系,随着城市化的不断推进,集聚集群会产生溢出效应,从而提高生产力,即增加投入的产出或降低给定产出的成本。

发展新经济体以及对...

近年来,从在线购物到在线食品订购和送货服务的各个领域已经遍布在线经济活动;从在线机票预订到自行车共享;从智能可穿戴设备到智能家用设备和3D打印;从互联网融资到绿色工业和生物医学。此外,它们与技术创新,方便的生活,节能和环境保护等密切相关,这会影响社会发展和每个人的生活。

改变生活、经济和环境

“这是能源行业非常激动人心的时刻,”氢能技术中心副总裁 Kristine Wiley 表示。“在我们经历这一能源转型的过程中,许多将对我们的能源系统产生持久影响的新选择正在涌现,而氢能就是其中脱颖而出的一种。在 GTI Energy,我们正致力于推动氢能成为实现净零排放的潜在手段。在氢能技术中心,我们正在进行超过 5000 万美元的研究,以在整个制造/移动/存储/使用能源价值链中大规模推进氢能解决方案。凭借 GTI Energy 在氢能方面的深厚专业知识以及我们的技术资源和测试设施,我们正在塑造氢能市场,并确保这种低碳燃料价格合理,可供各种规模和成熟度的经济体使用。”

新兴市场经济体的 CBDC

虽然 CBDC 可能无法直接克服包容性的结构性障碍,但它们可以缓解一些阻碍包容性的市场不完善因素。例如,CBDC 发行可以提供一个开放的基础设施,为支付服务提供商制定“游戏规则”。反过来,这可以通过互操作性促进有效竞争,并为消费者带来好处(例如印度的 UPI)。私人参与者可以通过 CBDC 开发具有更高附加值的服务。此外,作为公共提供的数字支付服务,CBDC 可以激发更大的信任并加强金融参与,尤其是对于那些不愿使用私人数字支付服务的人。此外,CBDC 可以帮助降低支付服务的成本(例如低费用结构,如俄罗斯银行为其数字卢布设想的低费用结构)。最后,CBDC 可以促进财政政策的实施,例如有针对性地直接向家庭转移。话虽如此,CBDC 本身可能不会对增加存款或鼓励信贷提供起到很大作用。

非洲经济的主要挑战

摘要。许多非洲国家在独立多年后仍未发育或发展经济状况。一些学者认为,殖民化使非洲经济贫穷,无法发展为西方同行。殖民主义被认为是欧洲国家的殖民大师掠夺并破坏非洲经济体的工具。还试图通过核心经济和外围经济体的经济关系来解释许多第三世界国家的不发达。的论点是,外围的国家支持核心国家。虽然核心国家由北半球的富裕国家组成,但外围国家由南半球的穷国组成。在殖民主义之前,一些学者认为,奴隶贸易挤奶的非洲国家具有经济增长所需的年轻活力。奴隶贸易被认为在欧洲通过商品和贸易关系增长了其经济体的一段时间在非洲经济体造成了巨大的发展差距。尽管上述对经济状况和表现的看法,但许多非洲国家仍有机会加速其经济增长和发展,但未能这样做。这项研究表达了以下观点:自奴隶制和殖民主义以来已经结束了很多年。因此,非洲国家为经济增长和发展提供了巨大的机会,其中一些国家超出了这些国家的责备,但他们未能经济发展。还有资源诅咒的问题,该问题影响了富含自然和矿产资源的非洲经济体。鉴于实现高水平的经济增长和发展的挑战,本文确定并评估了多年来非洲经济体面临的一些挑战。它回顾了有关非洲经济体的学术文献,确定了他们的当代挑战并得出了有用的结论。所确定和讨论的非洲经济体的一些挑战包括领导,进口依赖,腐败,经济努力的破坏,缺乏对基础设施的投资,专注于主要产品等。这项研究强调了一个事实,即挑战不仅是基于经济指数的结构,而且具有破坏短期和长时间内破坏经济努力的活动相关的维度。研究结束时得出的结论之一是,各种非洲领导层必须立即煽动非洲经济体的绳索,这是不可避免的巨大经济增长和发展的途径。关键词:非洲经济体;挑战;资源诅咒;依赖理论;发展。

规模经济和不完全竞争

规模经济和不完全竞争如今被视为国际贸易新理论的一部分,与传统的国际贸易理论截然不同。毫无疑问,对规模经济和不完全竞争的考虑拓宽了解释二战后贸易发展的理论方法范围。对世界贸易中规模经济和不完全竞争的考虑有助于我们理解非常相似的国家(即拥有相似禀赋或技术的国家)可以进行贸易。它表明一个国家如何既是同一种商品的出口国又是进口国。它为贸易提供了一种替代比较优势理论的解释。从规模经济和不完全竞争的考虑中产生的产业内贸易可以解释战后时期的经济趋同和经济分化。

非法经济和武装冲突

北部的叛乱 ���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������� 13 社会经济条件 �� ... ������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������ 20 非法药物 �� ... 24 人口贩运�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������� 26 野生动物和木材�� ...

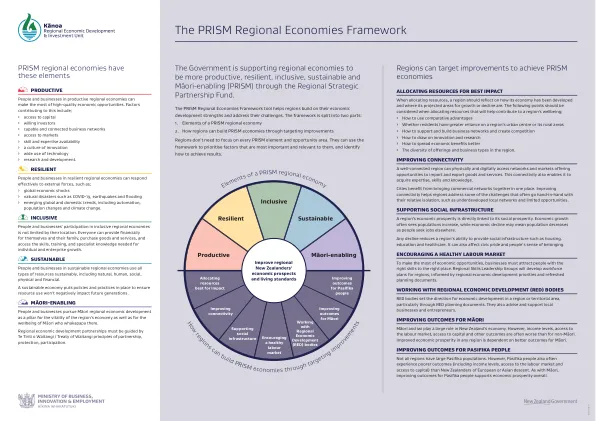

PRISM 区域经济框架

并非所有地区都有大量太平洋岛民。然而,太平洋岛民的境遇(包括收入水平、劳动力市场准入和资本获取)往往比欧洲裔或亚裔新西兰人更差。与毛利人一样,改善太平洋岛民的境遇有助于整体经济繁荣。