XiaoMi-AI文件搜索系统

World File Search SystemFOMC

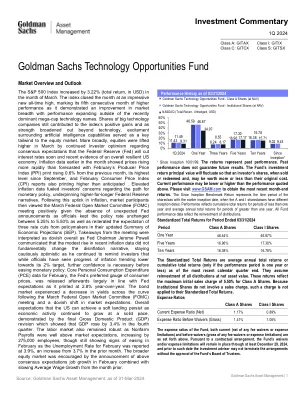

高盛技术机会基金

标准普尔500指数在3月份增加了3.22%(总回报率)。该指数以令人印象深刻的新历史最高成绩结束,标志着其连续第五个月的较高性能,因为它表现出了市场广度的改善,其性能在最近占主导地位的巨型股票技术名称之外扩大。大型技术公司的股票仍然为指数的积极收益做出了贡献,并且随着技术的扩大,围绕人工智能能力的兴奋是股票市场的关键方面。更广泛地说,三月份,人们对美联储(美联储)将很快降低利率的共识期望,并在三月份提高了股票,并且最近证明了整体有弹性的美国经济。当月早些时候的通货膨胀数据显示,价格上涨速度比2月的生产商价格指数(PPI)印刷品的预测速度较快,比上个月的价格上涨了0.6%,自9月以来的最高水平和2月的消费者价格指数(CPI)报告也比预期更高。提高通货膨胀数据引起了投资者对货币政策道路的担忧,并支持了更高的美联储叙述。在通货膨胀的这一上升之后,市场参与者随后观看了三月联邦公开市场委员会(FOMC)会议,因为没有意外的美联储公告,因为官员保持了5.25%至5.50%之间的政策利率在5.25%至5.50%之间,并重申了对经济投影率更新的政策制定者的预期。收获总体上被解释为总体而言,因为美联储主席杰罗姆·鲍威尔(Jerome Powell)传达了近期通货膨胀数据中的适度上升并没有从根本上改变解码的叙述,保持谨慎的乐观,因为他继续提醒投资者,因为官员们认为,官员们已经看到通货膨胀率降低了2%的目标,而越来越多的信心是必要的。2月份的核心个人消费支出(PCE)数据是美联储首选的消费价格量表,随后发布了很大程度上符合美联储的期望,因为它的同比为2.8%。债券市场经历了三月联邦公开市场委员会(FOMC)会议和市场期望的艰难变化后,整个曲线的收益率下降。总体上预期,随着经济活动的持续增长,美国可以实现软着陆,这是最终国内生产总值(GDP)修订表明,这表明GDP在第四季度上涨了3.4%。劳动力市场也保持强劲,因为非农业工资率远高于市场预期,增加了275,000名员工,尽管据报道2月份的失业率为3.9%,从上个月的3.7%增加了2月的失业率。宣布2月份的上述共识期望增长与前一个月相比的平均工资增长放缓,鼓励了更广泛的股票市场。

季度经济回顾 2022 年第三季度

ADX 阿布扎比证券交易所 AED 阿联酋迪拉姆 BIS 国际清算银行 CAR 资本充足率 CBUAE 阿联酋中央银行 CDs 存款证 CPI 消费者价格指数 DFM 迪拜金融市场 DONIA 迪拉姆隔夜指数平均值 DSC 迪拜统计中心 ECB 欧洲中央银行 EIBOR 阿联酋银行间同业拆借利率 EMDEs 新兴市场和发展中经济体 FCSC 联邦竞争力和统计中心 FOMC 联邦公开市场委员会 Fed 美国联邦储备委员会 GCC 海湾合作委员会 GDP 国内生产总值 GREs 政府相关实体 IMF 国际货币基金组织 LTD 贷存比 LIBOR 伦敦银行间同业拆借利率 M1 货币总量 1 M2 货币总量 2 M3 货币总量 3 MoM 月环比 MENA 中东和北非 NEER 名义有效汇率 NBFI 非银行金融机构OPEC 石油输出国组织 PMI 采购经理人指数 QoQ 环比 REER 实际有效汇率 SCA 证券和商品管理局 TESS 定向经济支持计划 UAE 阿拉伯联合酋长国 UK 英国 美国 美国 USD 美元 VAT 增值税 WEO 世界经济展望 YoY 同比

亚洲发展前景2024年4月

ADB Asian Development Bank ADO Asian Development Outlook AI artificial intelligence AIS Automatic Identification System ASEAN Association of Southeast Asian Nations BDI Baltic Dry Index BNM Bank Negara Malaysia bp basis point COFA Compact of Free Association CDF Constituency Development Fund COVID-19 coronavirus disease CPI consumer price index DOC Department of Customs DRM domestic resource mobilization DSR debt-to-service ratio欧洲央行欧洲中央银行欧盟欧盟外国联盟外国外国直接投资FOMC联邦公开市场委员会FSC金融服务委员会财政年度FSM FSM联邦政府MICRONESIA GBA GBA大湾地区GDP国内生产总值GDP国内生产总值GEDS Green Evancom Green Evancom Gren Everancom native Gress Grange Stragment tragents,'' PDR LAO人民民主共和国自然党最不发达国家LNG液化天然气LGFV地方政府融资车辆M2广泛货币供应NFRK国家基金NDVI NDVI NDVI标准化差异植被指数OPEC OPEC OPEC组织Petroleum Exporting Cuntrumationgroleum Exporting Cuntrigation Intustrationgant Interia

季度经济回顾 2022 年第四季度

ADX 阿布扎比证券交易所 AED 阿联酋迪拉姆 AEs 发达经济体 ALOS 平均入住天数 ARR 平均房价 BIS 国际清算银行 BoE 英格兰银行 CAR 资本充足率 CBUAE 阿联酋中央银行 CDs 存款证 CPI 消费者价格指数 DFM 迪拜金融市场 DONIA 迪拉姆隔夜平均指数 DSC 迪拜统计中心 ECB 欧洲中央银行 EIBOR 阿联酋银行间拆借利率 EMDEs 新兴市场和发展中经济体 FCSC 联邦竞争力和统计中心 FOMC 联邦公开市场委员会 Fed 美国联邦储备委员会 GCC 海湾合作委员会 GDP 国内生产总值 GREs 政府相关实体 IMF 国际货币基金组织 LTD 贷存比 LIBOR 伦敦银行间拆借利率 M1 货币总量 1 M2 货币总量 2 M3 货币总量 3 月环比 MENA 中东和北非 NEER 名义有效汇率 NBFI 非银行金融机构 OPEC 石油输出国组织 PMI 采购经理人指数 QoQ 环比 REER 实际有效汇率 REVPAR 每间可用客房收入 SCA 证券和商品管理局 TESS 定向经济支持计划 UAE 阿拉伯联合酋长国 UK 英国 USA/US 美利坚合众国 USD 美元 VAT 增值税 WEO 世界经济展望 YoY 同比

地方经济与新冠肺炎疫情的关联有多大?

2020 年 3 月,美国经济与 COVID-19 造成的公共卫生状况密不可分。2020 年 9 月的联邦公开市场委员会声明预测,“经济走势将在很大程度上取决于病毒的进程”(美国联邦公开市场委员会,2020 年)。对于无法在线进行的经济活动(例如餐厅就餐和面对面零售购物)而言,情况尤其如此。现在,距离该声明发表大约一年后,美国经济是否与疫情的联系变得不那么紧密了?例如,美国消费者可能因避免面对面活动而感到疲劳,或者可能越来越多地找到在从事此类活动时尽量减少潜在病毒暴露的方法。本《经济信函》使用每日县级数据来评估经济活动与当地 COVID-19 状况之间的统计关系。我们分析 COVID-19 状况如何影响各种经济结果,使这些关系随时间而变化。我们考虑了潜在的反向因果关系,即经济结果可能影响 COVID-19 状况,以及国家和州的因素,例如财政政策和健康限制。我们发现,在疫情爆发的头六到九个月里,当地经济活动与当地新冠疫情状况密切相关,但随后在 2020 年底左右脱钩。然而,我们也发现了一些证据表明,在 2021 年第三季度,两者重新挂钩,即恢复到早先的牢固关系。然后,我们研究了 2021 年春夏季的疫苗接种可能对当地经济活动与当地新冠感染之间的关系产生何种影响。我们发现,疫苗接种率越高,经济活动就越活跃。我们还发现,在疫苗接种率较高的县,经济活动与新冠感染之间的联系更强。一个可能的解释是,高疫苗接种率表明当地消费者和工人对病毒风险的规避程度较高,这导致面对面的经济活动严重依赖于病毒状况。

练习豁免考试问题

1. 定义:(a)联邦基金利率,(b)联邦公开市场委员会,(c)欧洲央行,(d)NAIRU,(e)量化宽松。 2. 解释货币政策如何影响利率、就业和产出。 3. 哪些金融法规会增加道德风险,道德风险如何加剧经济脆弱性?举例说明。 4. 从利率平价来看,如果美国利率上升,墨西哥的利率或汇率会发生什么变化?解释原因。 5. 根据标准的教科书总供给和总需求分析,如果政府支出增加,短期内失业率会发生什么变化?根据这种教科书式的分析模式,长期会发生什么变化?解释每一步分析背后的力量。 6. 通货膨胀如何既刺激增长又损害潜在产出增长? 7. 虽然自然失业率很难衡量,但政府每月都会发布有关总体失业率的确切数据。如果我们对总体失业率有精确的估计,为什么还要关心自然失业率?8. 根据标准的教科书(索洛)经济增长模型,为什么中国的增长率会放缓?如果中国的高储蓄率降至历史正常水平,中国的人均收入水平会发生什么变化?随着中国人口老龄化和更多人退休,工人收入、人均收入和总产出会发生什么变化?为什么?9. 如果中国取消对国际资本流动的管制,其汇率会发生什么变化?10. 使用标准宏观经济工具分析并解释日本经济为何长期停滞不前?为应对这些挑战,必须改变哪些政策?日本实际上在做什么?11. 如果您是国际投资者,如果非洲的小型开放经济体采用固定汇率或浮动汇率,您会更看好它吗?解释其优缺点以及您解释背后的假设。 12. 如果更高的财政赤字引发人们对一国债务违约的担忧,那么利率、汇率和国内投资会发生什么变化?

经济状况和货币政策的道路

在2020年9月的联邦公开市场委员会(FOMC)会议上,委员会将联邦资金利率目标范围保持在0%至0.25%。委员会还表示,“预计将保持这一目标范围,直到劳动力市场条件达到委员会对最大就业和通货膨胀的评估一致的水平,并已上升到2%,并且有望在一段时间内适度超过2%。”我对这一声明表示反对,因为我希望将联邦资金利率保持在当前范围内是适当的,直到经济有望实现委员会的双重授权目标,但我相信委员会应该在此点以外的更高的政策利率灵活性。在这方面,我认为,随着我们实现双重授权目标,剩余的“适应性”和保持利率之间的差异变得越来越重要。一旦我们在接下来的两到三年中进行了战斗并超越了Covid-19的大流行,我相信世界可能看起来与今天的情况大不相同 - 以可预测的方式和可能无法预测的方式。我希望将来的委员会具有灵活性来适应那些未来的经济状况,以便他们可以利用自己的最佳判断来决定货币政策的适当立场。在本文中,我将讨论各种经济问题,简要解释美联储的新政策框架,并讨论我对货币政策适当立场的看法。2这些数字与今年2月的前票房失业率为3.5%,U-6读数为7.0%。美国经济 - 由于冠状病毒大流行和相关关闭而解决的大流行,美国经济在2020年第二季度的年度均约为32%,而四月份的失业率上升至14.7%。1 U-6失业率的措施(考虑到失业者,加上放弃工作的工人,以及那些愿意全职工作的工作人员 - 4月上升到22.8%。3响应大流行,美联储将联邦资金利率从2月的1.5%降低到1.75%,至3月的范围为0%至0.25%。此外,委员会启动了一项购买国库券和代理机构抵押支持证券(MBS)的计划,总计至少5000亿美元和至少2000亿美元,以适当的速度支持,以支持国库券和代理商MBS的平稳运行。从3月中旬到5月底,美联储的国库券持股增加了1.5万亿美元,而代理商MBS的股份增加了约5000亿美元。4,自5月以来,额外购买的速度为每月800亿美元的国库和400亿美元的代理商MBS。

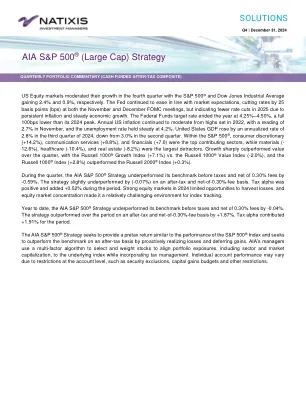

AIA 标准普尔 500® 策略(大型股)SMA 评论

美国股市在第四季度放缓增长,标准普尔 500 指数和道琼斯工业平均指数分别上涨 2.4% 和 0.9%。美联储继续按照市场预期实施宽松政策,在 11 月和 12 月的 FOMC 会议上均将利率下调 25 个基点 (bps),但由于持续的通胀和稳定的经济增长,2025 年降息次数将减少。联邦基金目标利率在年底为 4.25%-4.50%,比 2024 年的峰值低了整整 100 个基点。美国年度通胀率继续从 2022 年创下的高点回落,11 月读数为 2.7%,失业率稳定在 4.2%。美国 GDP 在 2024 年第三季度以年化速度增长 2.8%,低于第二季度的 3.0%。在标准普尔 500 ® 指数中,非必需消费品 (+14.2%)、通信服务 (+8.8%) 和金融 (+7.0) 是贡献最大的板块,而材料 (- 12.6%)、医疗保健 (-10.4%) 和房地产 (-8.2%) 是最大的拖累因素。本季度增长大幅超过价值,罗素 1000 ® 增长指数 (+7.1%) 优于罗素 1000 ® 价值指数 (-2.0%),罗素 1000 ® 指数 (+2.8%) 优于罗素 2000 ® 指数 (+0.3%)。本季度,AIA 标准普尔 500 ® 策略在扣除 0.30% 费用前的表现低于基准 -0.59%。该策略在税后和扣除 0.30% 费用后的表现略逊于 (-0.07%)。税收 alpha 为正,在此期间增加了 +0.52%。2024 年强劲的股票市场限制了损失的收益机会,股票市场集中度使其成为指数跟踪相对具有挑战性的环境。年初至今,友邦标准普尔 500 ® 策略在税前和扣除 0.30% 费用后的表现低于基准 -0.04%。该策略在税后和扣除 0.30% 费用后的表现优于基准 +1.87%。税收 alpha 在此期间贡献了 +1.91%。友邦标准普尔 500 ® 策略寻求提供与标准普尔 500 ® 指数表现相似的税前回报,并寻求通过主动实现损失和延迟收益在税后基础上超越基准。 AIA 的经理使用多因素算法来选择和加权股票,以使投资组合风险(包括行业和市值)与基础指数保持一致,同时纳入税务管理。由于账户级别的限制(例如证券排除、资本收益预算和其他限制),个人账户的表现可能会有所不同。

友邦标普全球 1500 策略 (全市值) SMA 评论

本季度全球股市基本持平 (MSCI 全球指数:-0.2%),因为美国股市 (标准普尔 500 指数®:2.4%) 的小幅上涨被发达市场 (MSCI EAFE:-8.1%) 和新兴市场 (MSCI EM:-8.0%) 的负回报所抵消。美联储继续按照市场预期实施宽松政策,在 11 月和 12 月的 FOMC 会议上均将利率下调 25 个基点 (bps),但表示由于持续的通胀和稳定的经济增长,2025 年降息次数会减少。联邦基金目标利率在年底为 4.25%-4.50%,比 2024 年的峰值低了整整 100 个基点。美国年度通胀率继续从 2022 年创下的高点回落,11 月的读数为 2.7%,失业率稳定在 4.2%。 2024 年第三季度,美国 GDP 环比增长 2.8%,低于第二季度的 3.0%。MSCI 全球指数第四季度下跌 (-1.0%),表现最佳的板块为非必需消费品 (+8.7%)、通信服务 (+7.0%) 和信息技术 (+4.7%)。表现最差的板块为材料 (-14.3%)、医疗保健 (-11.4%) 和房地产 (-9.3%)。中东和美国表现强劲,而新兴市场、英国以外的欧洲、日本以外的亚洲和英国则出现下滑。本季度,友邦标普全球 1500 (全市值) 策略在税前和扣除 0.35% 费用后的表现低于基准 -0.22%。该策略在税后和扣除 0.35% 费用后的表现优于基准 +0.29%。税后表现相对温和,因为在一年强劲的股市回报之后,收回损失的机会有限。税收阿尔法为正,在此期间增加了+0.51%。年初至今,友邦标普全球 1500(全市值)策略在税前和扣除 0.35% 费用后的表现优于其基准+0.03%。该策略在税后和扣除 0.35% 费用后的表现优于其基准+1.58%。税收阿尔法在此期间贡献了+1.55%。友邦标普全球 1500(全市值)策略旨在提供与由标普 1500 ® 和标普 ADR 指数组成的市值混合基准表现相似的税前回报。该策略寻求通过主动实现损失和延迟收益在税后基础上超越基准。 AIA 的经理使用多因素算法来选择和加权股票,以使投资组合风险(包括行业和市值)与基础指数保持一致,同时纳入税务管理。由于账户级别的限制(例如证券排除、资本收益预算和其他限制),个人账户的表现可能会有所不同。