XiaoMi-AI文件搜索系统

World File Search SystemFOMC

高盛中型股价值基金

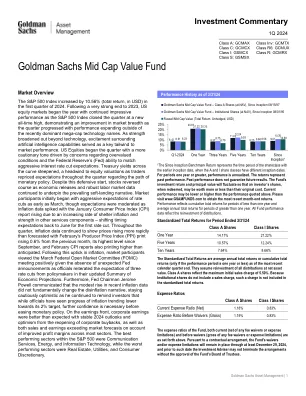

标准普尔 500 指数在 2024 年第一季度上涨了 10.56%(总回报率,以美元计)。继 2023 年强劲收官之后,美国股市在年初继续以令人印象深刻的表现开局,标准普尔 500 指数收盘创下历史新高,表明随着本季度的发展,市场广度有所改善,除了最近占主导地位的大型科技股之外,其他股的表现也在扩大。随着实力超越技术,围绕人工智能能力的兴奋成为市场表现的关键推动力。美国股市在本季度开始时基调更为谨慎,原因是人们担心估值过高以及美联储 (Fed) 能否满足激进的降息预期。由于交易员在整个季度重新定价对货币政策路径的预期,整个曲线的国债收益率都趋于陡峭,这对股票估值造成了阻力。尽管开局防御,但随着经济数据和强劲的劳动力市场数据继续支撑普遍的软着陆叙事,股市逆转了走势。市场参与者最初早在 3 月份就对降息抱有强烈的预期,但随着通胀数据飙升,预期有所缓和。1 月份消费者价格指数 (CPI) 报告因住房通胀率上升和其他服务业成分股走强而上涨,将首次降息时间预期推迟到 6 月份。整个季度,通胀数据继续显示价格上涨速度快于预期,2 月份生产者价格指数 (PPI) 环比上涨 0.6%,为 9 月份以来的最高水平,2 月份 CPI 报告也高于预期。随着通胀上升,市场参与者对 3 月份联邦公开市场委员会 (FOMC) 会议持积极态度,因为美联储没有意外宣布,官员们在最新的经济预测摘要中重申了政策制定者三次降息的预期。此外,美联储主席杰罗姆·鲍威尔表示,近期通胀数据的小幅上升并未从根本上改变通货紧缩的论调,他保持谨慎乐观的态度,并继续提醒投资者,尽管官员们已经看到通胀朝着 2% 的目标走低,但在放松货币政策之前,还需要进一步增强信心。在盈利方面,企业盈利好于预期,2024 年前景稳定,企业回购重启带来乐观情绪,而且由于大多数行业的利润率提高,销售额和盈利均超过市场预期。标普 500 指数中表现最好的行业是通信服务、能源和信息技术,而表现最差的行业是房地产、公用事业和非必需消费品。

高盛增强了核心股票基金

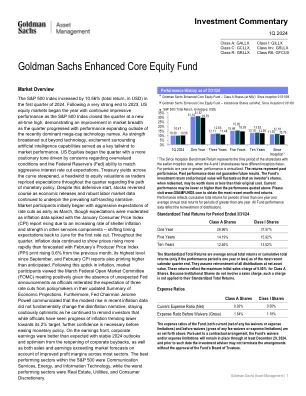

标准普尔500指数在2024年第一季度增加了10.56%(总回报率)。在到2023年非常强劲的结局之后,美国的股票市场开始了一年,由于标准普尔500指数以新的历史最高水平关闭,因此持续的表现令人印象深刻,这表明市场广度的改善,随着季度的发展,业绩的发展,其业绩在最近占主导地位的巨型股票技术名称之外。随着力量扩大到技术之外,围绕人工智能功能的兴奋是市场绩效的关键方面。美国股票开始于本季度,其谨慎的基调是由对高估条件的担忧和美联储(美联储)匹配积极降低利率降低期望的能力的驱动的。财政部在整个曲线上的收益率陡峭,随着贸易商在整个季度对货币政策道路上的期望进行了重新定制的期望。尽管有这种防御性开端,但随着经济发行和强大的劳动力市场数据的持续发展,股票却扭转了方向。市场参与者最初始于三月的积极期望,尽管随着通货膨胀的数据飙升,随着通货膨胀数据随着一月份的消费者价格指数(CPI)报告的增长,由于其他服务组件中的庇护通胀率和强度的增加而增加 - 将预期的预期转移到了6月的首次削减期限,因此预期的增长速度。标准普尔500指数中表现最好的领域是通信服务,能源和信息技术,而表现最差的部门是房地产,公用事业和消费者的自由裁量权。在整个季度中,通货膨胀数据继续显示,与2月的生产商价格指数(PPI)印刷相比,价格上涨的速度比上个月的0.6%,自9月以来的最高水平和2月CPI报告的印刷也高于预期。在通货膨胀的这一上升之后,市场参与者在缺乏意外的美联储公告中,官员们重申了对政策制定者对经济预测的最新摘要的预期,因此在没有意外的美联储公告的情况下,凭借意外的美联储公告肯定了,这是积极的。此外,美联储主席杰罗姆·鲍威尔(Jerome Powell)传达了近期通货膨胀数据的适度上升并没有从根本上改变解码的叙述,在继续提醒投资者时保持谨慎乐观,尽管官员们看到通货膨胀进展降低了降低其2%的目标,但在弥补货币政策之前,需要进一步的信心。在收益方面,企业收益比稳定的2024个展望和乐观企业的乐观情绪高于预期,并且由于大多数部门的利润率提高了,销售和收益超出了市场预测。

每月基金业绩更新 A-DANA ...

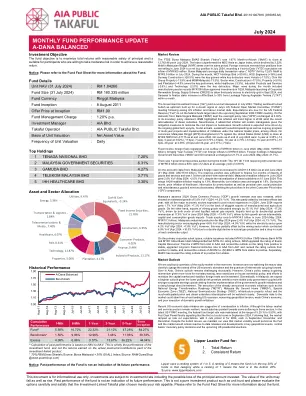

富时马来西亚证券交易所 EMAS Shariah 指数 (“指数”) 环比上涨 1.67%,2024 年 7 月收于 12,762.46 点。该指数表现优于 MSCI 亚洲(日本除外)指数,后者同期以马来西亚林吉特 ('MYR') 计算环比下跌 3.22%。外国投资者将其头寸从 2024 年 6 月的净卖出转为 2024 年 7 月的净买入头寸,年初至今 (“YTD”) 累计净流入 5 亿马来西亚林吉特。 2024 年 7 月,马来西亚证券交易所的日均交易额 (ADTV) 环比下跌 12.8% 至 35 亿马来西亚林吉特。当月,WCT Holdings Bhd (+50.6%)、HSS Engineers (+36%) 和 Sunway Construction (+28.5%) 是主要上涨股,而主要下跌股是 Velesto (-17.0%)、Chin Hin Group Property (-13.9%) 和 MSM Malaysia (-13.3%)。从行业来看,建筑 (+17.5%)、房地产 (+9.5%) 和种植 (+4.5%) 是主要表现股,而医疗保健 (-3.3%)、工业产品和服务 (-2.6%) 和科技 (-2.0%) 是主要下跌股。月内主要新闻包括制造业在 2024 年第一季度获批 1,950 亿令吉投资,马来西亚在 2024 年 9 月推出企业可再生能源供应计划 (CRESS),允许第三方接入电网,以及砂拉越在一个月内完成将阿芬银行的股权从国家信贷基金 (“LTAT”) 增加至 30%。政府投资债券 (“GII”) 收益率曲线牛市在 2024 年 7 月趋于陡峭。在美国通胀和劳动力市场数据放缓之后,对 7 月美国联邦公开市场委员会 (“FOMC”) 会议上发出鸽派信号的乐观情绪增强,交易情绪转为看涨。目前预期美联储 (“Fed”) 将在即将召开的 2024 年 9 月 FOMC 会议上下调联邦基金目标利率。在国内方面,马来西亚国家银行 (“BNM”) 将隔夜政策利率 (“OPR”) 维持在 3.00% 不变。国行在其货币政策声明中强调,由于最近柴油补贴合理化,2024 年下半年通胀将呈上升趋势。不过,国行补充称,鉴于缓解措施将对企业的成本影响降至最低,通胀仍将可控。预计增长前景将受到持续的全球科技上升周期、游客人数、持续的家庭支出以及多年期项目的持续进展和国家总体规划下举措的实施等因素的推动。货币方面,截至 2024 年 6 月底,马来西亚林吉特 (MYR) 兑美元 (USD) 升值 2.7%,从 4.7175 收盘于 4.5905 MYR。截至 2024 年 7 月底的 GII 水平为:3 年期为 3.35% (-12 基点),5 年期为 3.52% (-11 基点),7 年期为 3.70% (-9 基点),10 年期为 3.73% (-13 基点),15 年期为 3.91% (-10 基点),20 年期为 4.06% (-8 基点),30 年期为 4.17% (-7 基点)。 2024 年 6 月,固定收益外资净流出 6 亿令吉(2024 年 5 月:+55 亿令吉),使年初至今(“YTD”)的净外资流入达到 9 亿令吉。2024 年 6 月,外资持有的马来西亚政府证券(“MGS”)和 GII 保持不变,为 21.7%(2024 年 5 月:21.7%)。当月进行了 1 次政府证券拍卖:10 年期 GII 11/34 重新开放,投标规模为 50 亿令吉,BTC 比率为 2.422 倍,平均收益率为 3.819%。在经济数据方面,截至 2024 年 6 月底,马来西亚的外汇储备增加至 1138 亿美元(2024 年 5 月 31 日:1136 亿美元)。储备头寸足以为 5.4 个月的商品和服务进口提供资金,是短期外债总额的 1.0 倍。尽管 2024 年 6 月 10 日对柴油补贴进行了合理化调整,但马来西亚 2024 年 6 月的总体通胀率同比增长 2.0%(2024 年 5 月:同比增长 2.0%)。这使得 1H24 总体通胀率达到 1.8%。与此同时,核心通胀率保持不变,为 1.9%。当月,医疗保健、信息和通信以及个人护理、社会保障和杂项商品和服务的价格通胀放缓,抵消了其他消费者价格指数(“CPI”)成分的价格上涨。马来西亚还发布了 2024 年第二季度国内生产总值(“GDP”)增长预估,预计同比增长 5.8%(2024 年第一季度:同比增长 4.2%)。这在一定程度上得益于去年的低基数效应,预计所有五大经济部门都将在 2024 年第二季度实现强劲扩张。 2024 年 6 月出口同比增长 1.7%(2024 年 5 月:同比增长 7.3%),原因是制成品和农产品出口疲软。另一方面,受原油和液化天然气出口的推动,矿产品出口强劲反弹,同比增长 15.1%(2024 年 5 月:同比增长 -17.2%)。进口保持两位数增长势头,2024 年 6 月同比增长 17.8%(2024 年 5 月:同比增长 13.4%),这得益于中间产品、资本和消费品进口的强劲增长。2024 年 6 月贸易顺差增至 143 亿林吉特(2024 年 5 月:101 亿林吉特)。2024 年 5 月马来西亚工业生产同比增长 2.4%(2024 年 4 月:同比增长 6.1%)。制造业同比增长 4.6%(2024 年 4 月:同比增长 4.9%),电力行业同比增长 4.2%(2024 年 4 月:同比增长 7.8%)。然而,这部分被采矿业所抵消,采矿业同比萎缩 6.9%(2024 年 4 月:同比增长 10.0%),原因是天然气产量出现两位数下降,原油和凝析油产量下降。在主要的企业伊斯兰债券领域,值得注意的发行包括 30 亿马来西亚林吉特的联昌国际伊斯兰银行 iMTN 和 10 亿马来西亚林吉特的马来西亚伊斯兰银行有限公司 iMTN。在评级行动方面,RAM 将 Exsim Capital Resources 的第二期 iMTN 评级从 AA2 上调至 AAA,并将评级展望从正面调整为稳定,将长期金融机构评级从 AA1 上调至 AAA,并将评级展望从正面调整为稳定,并将 AEON Co. (M) Bhd. 的 iMTN 展望从稳定调整为正面。另外,MARC 已将评级展望从“稳定”调整为“正面”。市场展望

AIA S&P ADR/国际策略 SMA 评论

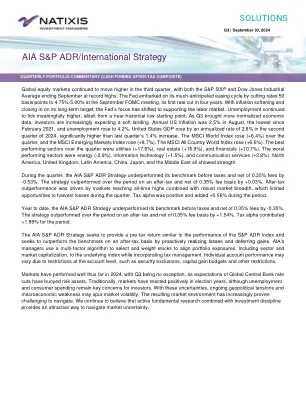

第三季度全球股市继续走高,标普 500® 指数和道琼斯工业平均指数在 9 月底均创下历史新高。美联储在 9 月的 FOMC 会议上将利率下调 50 个基点至 4.75%-5.00%,开启了备受期待的宽松周期,这是美联储四年来首次降息。随着通胀率走软并接近其长期目标,美联储的重点已转向支持劳动力市场。失业率继续大幅上升,尽管起点接近历史低点。随着第三季度带来更多正常化的经济数据,投资者越来越期待经济软着陆。8 月份美国年通胀率为 2.5%,为 2021 年 2 月以来的最低水平,失业率升至 4.2%。2024 年第二季度美国 GDP 环比年增长率为 2.8%,远高于上一季度 1.4% 的增幅。本季度,MSCI 全球指数上涨 (+6.4%),MSCI 新兴市场指数上涨 (+8.7%)。MSCI 全球所有国家指数上涨 (+6.6%)。本季度表现最佳的行业是公用事业 (+17.6%)、房地产 (+16.9%) 和金融 (+10.7%)。表现最差的行业是能源 (-2.9%)、信息技术 (+1.5%) 和通信服务 (+2.8%)。北美、英国、拉丁美洲、中国、日本和中东均表现强劲。在本季度,AIA 标准普尔 ADR 策略在税前和扣除 0.35% 费用后的表现低于基准 -0.53%。该策略在税后和扣除 0.35% 费用后的表现优于基准 +0.03%。税后表现优异的原因是市场创下历史新高,再加上强劲的市场广度,这限制了本季度弥补损失的机会。税收阿尔法为正,在此期间增加了+0.56%。年初至今,友邦标准普尔 ADR 策略在税前和扣除 0.35% 费用后的表现落后于基准-0.35%。该策略在税后和扣除 0.35% 费用后的表现优于基准+1.54%。税收阿尔法在此期间贡献了+1.89%。友邦标准普尔 ADR 策略旨在提供与标准普尔 ADR 指数表现相似的税前回报,并通过主动实现损失和延迟收益来寻求在税后基础上超越基准。友邦的经理使用多因素算法来选择和加权股票,以使投资组合的风险敞口(包括行业和市值)与基础指数保持一致,同时纳入税收管理。由于账户级别的限制,例如证券排除、资本收益预算和其他限制,个人账户表现可能会有所不同。 2024 年迄今为止,市场表现良好,第三季度也不例外,因为全球央行降息预期提振了风险资产。传统上,市场在选举年反应积极,尽管失业和消费支出仍然是投资者的主要担忧。在这些不确定因素的影响下,持续的地缘政治紧张局势和宏观经济疲软可能会刺激市场波动。由此产生的市场环境越来越难以驾驭。我们仍然相信,积极的基本面研究与投资纪律相结合,是应对市场不确定性的一种有吸引力的方式。