XiaoMi-AI文件搜索系统

World File Search SystemIDR

如何选择正确的还款计划

标准还款计划仅基于您借的金额,并将您的余额(加上利息)分为相等的,固定的每月付款。其他人,称为收入驱动的还款(IDR)计划,请考虑您的收入。在许多情况下,IDR计划将为您提供较低的每月付款。如果您不记得自己在哪个计划中,则可以在sudentaid.gov或借贷服务商的门户网站上找到它。您还可以找到有关未偿还余额,应计利息和当前每月付款的信息。您的贷款服务商还可能具有还款计算器工具,以帮助您确定哪种计划适合您。

如何选择正确的还款计划

标准还款计划完全基于您借入的金额,并将您的余额(加上利息)分成相等的固定月付款。其他计划,称为收入驱动还款 (IDR) 计划,将您的收入考虑在内。在许多情况下,IDR 计划将为您提供较低的月付款。如果您不记得您使用的是哪种计划,您可以在 studentaid.gov 或贷款服务商的门户网站上找到它。您还可以找到有关您的未偿余额、应计利息和当前月付款的信息。您的贷款服务商可能还有还款计算器工具来帮助您确定哪种计划适合您。

PT Merdeka电池材料

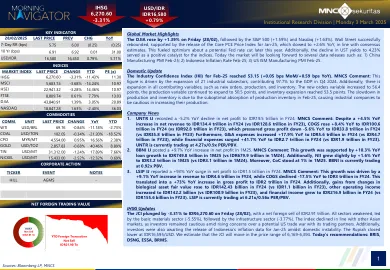

IPO进行分配。PT Merdeka电池材料(MBMA)是一家垂直集成的电动汽车(EV)供应链公司。该公司目前拥有一个镍矿山矿山(Sulawesi cahaya矿产(SCM)矿山),镍矿石资源为11亿吨,以及一个旋转式kiln-electric炉(RKEF)冶炼厂,生产能力为38ktpa。具有IDR 780 - RP 795的书本范围,MBMA可能会从其IPO中提高IDR 8.6Tn-IDR 8.7TN。MBMA将发行110亿股新股,相当于其已发行和付费资本的10.2%。The planned proceeds allocation is as follows: 1) 48% will be used for debt repayment, 2) 5% will be used to take over receivables of USD 30mn arising from the Parent Support Facility Agreement, 3) 1.5% will be used as working capital, 4) 8.0% will be used to support the completion of the AIM I project, 5) 14.0% will be used for ZHN's RKEF smelter, including the installation of nickel matte转换器,6)6%将用于SCM矿项目,其余将用于HPAL 1A项目。

公司资料

公司新闻1。UNTR IJ记录了-5.2%的净利润下降到24财年的IDR19.5万亿。MNCS Comment: Despite a +4.5% YoY increase in net revenue to IDR134.4 trillion in FY24 (vs IDR128.6 trillion in FY23), COGS rose +8.4% YoY to IDR100.6 trillion in FY24 (vs IDR92.8 trillion in FY23), which pressured gross profit down -5.6% YoY to IDR33.8 trillion in FY24 (vs IDR35.8 trillion in FY23) Furthermore, G&A expenses increased +17.9% YoY to IDR5.6 trillion in FY24 (vs IDR4.7 trillion in FY23), while financial expenses surged +41.7% YoY to IDR2.7 trillion in FY24 (vs IDR1.9 trillion in FY23)。untr当前的交易价格为4.27倍/0.9倍//pbv。2。BBNI IJ在1M25的净利润增长 +9.7%。MNCS评论:这种增长得到了 +10.3%的贷款增长,在1M25中为IDR749.8万亿(Vs IDR 679.9万亿美元)。此外,NII在1M25中略微增长 +1.6%至IDR3.2万亿(vs IDR3.1万亿,1M24)。此外,COC在1M25中以1%的速度处于1%。BBNI目前的交易价格为0.92倍。3。lsip IJ报告了净利润 +93%的同比增长到IDR1.5万亿财年24财年。MNCS评论:这种增长是由24财年的IDR +9.1%增长到IDR 4.6万亿美元的驱动,而COGS在24财年的IDR3下降至IDR3 3万亿。这转化为 +73%的毛利润增加到24财年的IDR2万亿。LSIP目前的交易价格为6.21x/0.56x//pbv。此外,从生物资产公允价值变化中获得的收益增长到24财年的IDR 14243亿(IDR11亿美元,在23财年),其他营业收入增加到IDR1422亿(VS IDR 1009亿美元(在233财年),财务收入增加到IDR216.9.9.9亿美元(VS in IDRR24)(VS IDRRIN ID24(VS IDRR)(VS IDRR)(VS IDRR)(VS ID24)(VS IDRR)(VS IDRRIN IDRRININ IDRR)(VS IDRRIN ID24(VS IDRR)。 FY23)。

拟议的收入驱动型学生贷款还款计划的成本

由于很少有研究人员研究过,如果人们能够获得条件更优厚的贷款,他们是否更有可能借贷,因此国会预算办公室的分析部分使用了有关高等教育助学金计划和学生借贷限额的研究。国会预算办公室认为,大多数学生很难像评估助学金一样,评估拟议的 IDR 计划可能为他们节省的资金。因此,根据拟议的 IDR 计划偿还贷款的可能性对他们的决策的影响可能比获得助学金的可能性要小得多。同样,影响学生借贷限额的政策变化对他们借贷金额决策的影响与贷款期限的变化(借贷限额保持不变)不同。

2024-可行性研究-TOR-Final.pdf

根据县规划办公室的数据,Gunungkidul 共有 72,611 户家庭需要扶贫援助。其中,有 6,395 户家庭处于极端贫困状态。在印度尼西亚,大约有 15.86% 的人口生活在贫困线以下(人均每月 382,249 印尼盾或人均每月 25.48 美元),9.82% 的人口每月人均支出超过 1,500,000 印尼盾(100 美元)。挑战包括 137,000 户家庭缺乏清洁水源,严重依赖雨水,卫生设施有限。该县的经济依赖于旱地农业、陆地和海洋渔业以及旅游业,2022 年的地区生产总值为 22,7429.5 亿印尼盾(1,516,197 美元)。正如该县 2021-2026 年中期发展计划所指出的那样,Gunungkidul 的基础设施面临着住房不足和贫民窟定居等挑战。Gunungkidul 县与印度尼西亚群岛的其他地区一样,位于火环地震带内,加上地震脆弱性高,因此进一步增加了房屋损坏、人员伤亡和其他经济中断的风险。该县占地 73.87 平方公里,面临地震、山体滑坡、季节性和长期干旱以及洪水风险。

创建新的收入驱动还款计划

第 1 场:2021 年 10 月 4 日至 8 日 问题:创建新的收入驱动还款计划 法定引用:经修订的 1965 年《高等教育法》第 455(d) 条 监管引用:34 CFR 685.209 问题摘要:联邦学生贷款借款人越来越依赖收入驱动还款 (IDR) 计划来偿还贷款。这些计划根据借款人的收入设定每月还款额,并在一定年限后免除任何剩余余额。目前有几种不同的 IDR 计划。其中一些,例如两种版本的收入驱动还款 (IBR),在法规中有详细说明。其他还款方式,如收入分期偿还 (ICR)、按收入还款 (PAYE) 和修订版按收入还款 (REPAYE),源自 1965 年《高等教育法》第 455 条(经修订),该法授权美国教育部长根据借款人的收入制定还款计划,还款期限不得超过 25 年。这些计划仅适用于借款人持有的直接贷款。目前,家长 PLUS 贷款只有在作为合并贷款的一部分时才可通过 ICR 计划偿还。尽管教育部认为 IDR 是全国数百万借款人的重要还款方式,但它发现这些计划存在以下挑战:

2024 年意大利经济与金融深度回顾

本深入审查 (IDR) 分析了意大利在劳动力市场脆弱性和金融市场疲软以及可能出现新风险的背景下,与高政府债务和生产率增长疲软相关的脆弱性演变情况。在宏观经济失衡程序的上一年度监测周期中,意大利在 2023 年被确定为过度失衡。今年的 IDR 遵循 2023 年 11 月发布的 2024 年预警机制报告 (AMR),评估了去年发现的脆弱性的持续性或消除性、潜在的新兴风险以及相关政策进展和未来可以考虑的政策选择 (1)。鉴于意大利经济的规模及其与其他欧盟成员国的相互联系,这些脆弱性具有跨境相关性。

2024 年意大利经济与金融深度回顾

本深入审查 (IDR) 分析了意大利在劳动力市场脆弱性和金融市场疲软以及可能出现新风险的背景下,与高政府债务和生产率增长疲软相关的脆弱性演变情况。在宏观经济失衡程序的上一年度监测周期中,意大利在 2023 年被确定为过度失衡。今年的 IDR 遵循 2023 年 11 月发布的 2024 年预警机制报告 (AMR),评估了去年发现的脆弱性的持续性或消除性、潜在的新兴风险以及相关政策进展和未来可以考虑的政策选择 (1)。鉴于意大利经济的规模及其与其他欧盟成员国的相互联系,这些脆弱性具有跨境相关性。