XiaoMi-AI文件搜索系统

World File Search SystemIESBA

2023 年透明度报告

• 维护道德与独立性政策 • 确定与道德与独立性相关的必要政策变更 • 为合伙人和专业人士提供道德与独立性相关事宜的指导和咨询(例如利益冲突) • 维护所有公共利益实体的客户名单(出于独立性目的) • 监控卢森堡 BDO 在所有道德与独立性事务上的政策和程序遵守情况 • 向 APC 报告卢森堡 BDO 不遵守政策和程序的情况 • 与负责培训的合伙人和/或人力资源部门协调道德与独立性相关培训 IESBA 准则、CSSF 发布的卢森堡补充文件以及其他指导(特别是 BDO 风险管理手册和 BDO 道德与独立性手册)可供所有人获取

IAASB 2024 年拟议战略和工作计划——...

在许多方面,这项拟议战略都以现行战略为基础,重点强调制定标准,以促进高质量业务的开展,从而增强市场信任。这项拟议战略的出台正值 IAASB 和国际会计师道德准则委员会 (IESBA) 实施监督小组建议的激动人心的时刻,这些建议旨在加强准则制定的独立性和问责制。借助这些改革,这项拟议战略将增强我们适应迅速变化的公共利益需求的能力。我们在本拟议战略中承诺制定可持续性保证标准的全球基准,这可能是我们如何迅速采取行动满足新兴公共利益要求的最有力但并非唯一的例子。

技术更新 2024/1

会计专业与道德标准委员会(APESB)今日发布了对 APES 110 专业会计师道德准则(包括独立性标准)(《准则》)进行技术相关修订的修订标准。修订明确了成员在使用技术时应有的心态和行为。关于专业能力、应有谨慎和保密性的基本原则的应用材料已得到增强,并增加了关于识别和管理复杂情况的新应用材料。修订还明确了对事务所和网络事务所的独立性要求,即是否可以向审计或鉴证客户提供与技术相关的非鉴证服务。对《准则》的这些修订与国际会计师道德准则委员会 (IESBA) 对《国际专业会计师道德准则(包括国际独立性标准)(《国际准则》)》所做的更改相一致。有关现有准则所有修订的详情,请参阅此技术更新的附录 1。修订将于2025年1月1日起生效,并允许提前采用。

独立保证报告

Assurance团队在对环境,社会,道德,健康与安全信息,系统和流程进行验证方面具有丰富的经验。局局Veritas经营经过认证的2质量管理系统,符合ISO 9001:2015的要求,因此,有关质量控制的全面系统,包括有关符合道德要求,质量标准,质量审查以及适用的法律和法规要求的有记录的政策和程序,我们认为我们认为与ISQM等同于ISQM 1&QM 1&1&1&1&2 3 3 3 3 3。局Veritas已实施并应用了一项道德规范,该守则符合国际检查机构联合会(IFIA)4的要求,以确保其员工在日常业务活动中维持其员工的雇员保持诚信,客观性,专业能力和适当的护理,保密性,专业行为和高道德标准。我们认为这等同于IESBA代码5的要求。这项工作的保证团队与威尔莫特·迪克森(Willmott Dixon)没有任何其他局Veritas项目的参与。

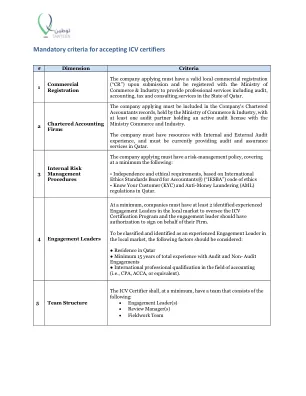

接受ICV认证器的强制性标准

●未经卡塔尔能源公司事先批准,没有工作或外包给其他公司。●参加ICV认证面板会议,入职会议和培训研讨会。●遵循ICV认证指南,其中包括审计权和Qatarenergy或其任命的ICV审计师的工作文件的访问权,定期或在需要时进行。●遵守适用于ICV参与度的国际标准和地方法规(例如,IESBA,KYC,AML要求适用于卡塔尔州)。●在成为ICV认证者(1)月内获得Tawteen ICV证书。●在进行与ICV计划有关的所有活动时,在专业,道德和公正上采取行动。●根据本ICV认证指南的要求,对供应商进行了有能力,独立和公正的审查。●为供应商的潜在意识/培训讲习班做准备。●报告供应商不合规的任何实例。●遵守完成所需纠正措施(如果有)的设置截止日期。●被认为是有效实施ICV计划所必需的任何其他责任。

咨询文件 - 澳大利亚会计、审计和咨询公司的监管

由澳大利亚证券交易所召集的独立机构,负责为澳大利亚证券交易所上市实体制定和发布基于原则的公司治理实践建议。澳大利亚证券交易所上市规则 澳大利亚证券交易所的上市规则 ATO 澳大利亚税务局 AUASB 审计和鉴证准则委员会 CA ANZ 澳大利亚和新西兰特许会计师协会 CADB 公司审计师纪律委员会 CG 建议澳大利亚证券交易所公司治理委员会的公司治理原则和建议第 4 版(2019 年 2 月) CGS 公司治理声明 CMA 英国竞争和市场管理局 CMA 2019 年研究 CMA 法定审计服务市场研究(2019 年 4 月) CPAA 澳大利亚注册会计师协会 FRC 财务报告委员会 IESBA 国际会计师道德准则委员会 IPA 公共会计师协会 首席审计师 主要向 AAC 或审计合伙企业负责审计工作的 RCA PAB 澳大利亚专业会计机构(CA ANZ、CPAA 和 IPA 之一) PCAOB 上市公司会计监督委员会 (美国)

12最终财务报表

独立审计师向百慕大商业银行有限公司的股东和董事会报告,我们已审核了百慕大商业银行有限公司及其子公司及其子公司(“银行”)的合并财务报表(“银行”),该声明构成了财务状况的综合声明,截至2024年9月30日,该注释的综合陈述是综合的,其他股票,其他均等的股票,以及其他等式,以及其他等于平等的股票,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并将其构成。物质会计政策和其他解释信息。在我们看来,随附的合并财务报表在所有物质方面都公平地呈现出该银行的合并财务状况,截至2024年9月30日,其合并的财务绩效及其合并现金流量及其合并现金流,然后按照国际帐户标准董事会(“ ifrrsing saterards”的国际帐户标准委员会(Ifrressing saterards)签发的国际财务报告标准截至该年度。意见的基础,我们根据国际审计标准(“ ISA”)进行了审计。在审核员对我们报告的合并财务报表部分的审计责任中进一步描述了我们的责任。,我们根据国际伦理标准委员会独立于银行,国际专业会计师(包括国际独立标准)(包括国际独立标准)(“ IESBA守则”),以及与我们对百慕大合并财务报表有关的伦理要求,我们还符合这些伦理范围,并符合这些要求和IESBA码。我们认为,我们获得的审计证据足以供我们意见提供基础。管理的责任以及负责合并财务报表管理的管理人员负责根据IFRS会计标准进行合并财务报表的准备和公平呈现,并且对于内部控制,管理人员确定的是为了使材料失误的合并财务状况的准备,无论是由于差异还是差异。在准备合并的财务报表时,管理层负责评估银行继续作为持续关注的能力,披露与持续关注的事项相关的事项,并使用会计的持续关注基础,除非管理层要么打算清算银行或停止运营,否则没有现实的选择。那些被控治理的人负责监督银行的财务报告流程。审计师对合并财务报表审核的责任我们的目标是合理保证合并的财务报表是否没有物质错误陈述,无论是由于欺诈还是错误,并发出包括我们意见在内的审核员报告。合理的保证是高水平的保证,但不能保证根据ISA进行的审计会在存在时始终检测到物质错误陈述。可能是由于欺诈或错误引起的,如果单独或在总体中,可以合理地期望它们会根据这些合并的财务报表来影响用户的经济决策。

Landsbankinn的资助碳排放

landsbankinn HF的管理层和利益相关者。我们曾被Landsbankinn HF订婚。根据PCAF方法论,对Landsbankinn的2023年融资报告(“ PCAF报告”)提供了有限的保证。我们的参与是为了:•评估Landsbankinn在2023年贷款组合中的碳排放报告中提出的披露。我们表达了有限保证的结论。管理层的责任Landsbankinn的管理负责收集,分析,汇总和介绍报告中的信息,从而确保信息免于重大错误陈述,无论是由于欺诈还是错误。我们的独立性和质量控制符合《专业会计师道德准则》(IESBA守则)的独立性和其他道德要求,这些要求基于诚信,客观性,专业能力和适当关心,保密,保密和专业行为的基本原则。Deloitte EHF。受到国际质量管理标准(ISQM)1的约束,因此,采用了全面的质量控制系统,包括有关符合道德要求,专业标准以及适用的法律和法规要求的有记录的政策和程序。审计师的责任我们的责任是在Landsbankinn的PCAF报告中表达有限的保证结论。根据标准,我们已经计划并进行了工作,以获得有关PCAF报告是否没有物质错误陈述的有限保证。我们按照ISAE 3000(修订),除审计或对历史财务信息审查以外的其他保证参与的工作,以获得有关我们结论的有限保证。

资助的Landsbankinn

landsbankinn HF的管理层和利益相关者。我们曾被Landsbankinn HF订婚。根据PCAF方法论,对Landsbankinn的2022年资金排放报告(“ PCAF报告”)提供了有限的保证。我们的参与是为了:•评估Landsbankinn在2022年贷款组合中的碳排放报告中提出的披露。我们表达了有限保证的结论。管理层的责任Landsbankinn的管理负责收集,分析,汇总和介绍报告中的信息,从而确保信息免于重大错误陈述,无论是由于欺诈还是错误。我们的独立性和质量控制符合《专业会计师道德准则》(IESBA守则)的独立性和其他道德要求,这些要求基于诚信,客观性,专业能力和适当关心,保密,保密和专业行为的基本原则。Deloitte EHF。受到国际质量管理标准(ISQM)1的约束,因此,采用了全面的质量控制系统,包括有关符合道德要求,专业标准以及适用的法律和法规要求的有记录的政策和程序。审计师的责任我们的责任是在Landsbankinn的PCAF报告中表达有限的保证结论。根据标准,我们已经计划并进行了工作,以获得有关PCAF报告是否没有物质错误陈述的有限保证。我们按照ISAE 3000(修订),除审计或对历史财务信息审查以外的其他保证参与的工作,以获得有关我们结论的有限保证。