机构名称:

¥ 4.0

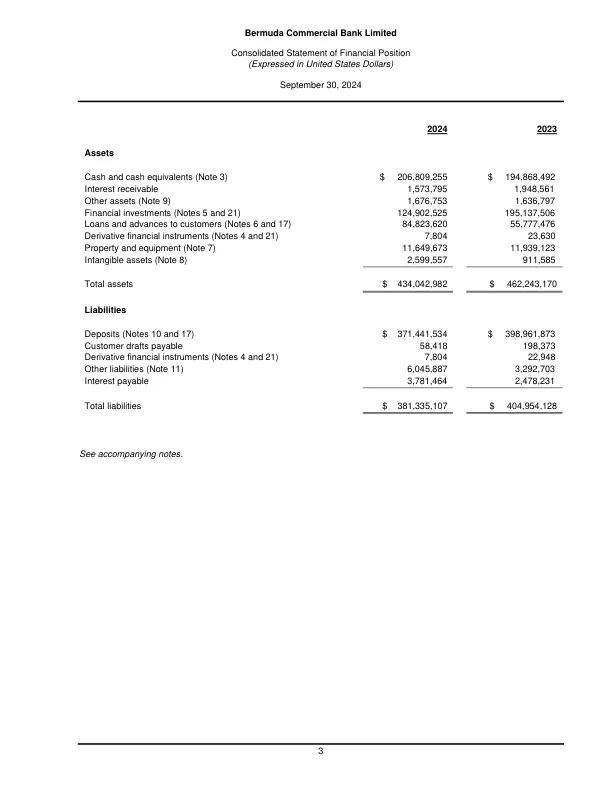

独立审计师向百慕大商业银行有限公司的股东和董事会报告,我们已审核了百慕大商业银行有限公司及其子公司及其子公司(“银行”)的合并财务报表(“银行”),该声明构成了财务状况的综合声明,截至2024年9月30日,该注释的综合陈述是综合的,其他股票,其他均等的股票,以及其他等式,以及其他等于平等的股票,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并构成了平等,并将其构成。物质会计政策和其他解释信息。在我们看来,随附的合并财务报表在所有物质方面都公平地呈现出该银行的合并财务状况,截至2024年9月30日,其合并的财务绩效及其合并现金流量及其合并现金流,然后按照国际帐户标准董事会(“ ifrrsing saterards”的国际帐户标准委员会(Ifrressing saterards)签发的国际财务报告标准截至该年度。意见的基础,我们根据国际审计标准(“ ISA”)进行了审计。在审核员对我们报告的合并财务报表部分的审计责任中进一步描述了我们的责任。,我们根据国际伦理标准委员会独立于银行,国际专业会计师(包括国际独立标准)(包括国际独立标准)(“ IESBA守则”),以及与我们对百慕大合并财务报表有关的伦理要求,我们还符合这些伦理范围,并符合这些要求和IESBA码。我们认为,我们获得的审计证据足以供我们意见提供基础。管理的责任以及负责合并财务报表管理的管理人员负责根据IFRS会计标准进行合并财务报表的准备和公平呈现,并且对于内部控制,管理人员确定的是为了使材料失误的合并财务状况的准备,无论是由于差异还是差异。在准备合并的财务报表时,管理层负责评估银行继续作为持续关注的能力,披露与持续关注的事项相关的事项,并使用会计的持续关注基础,除非管理层要么打算清算银行或停止运营,否则没有现实的选择。那些被控治理的人负责监督银行的财务报告流程。审计师对合并财务报表审核的责任我们的目标是合理保证合并的财务报表是否没有物质错误陈述,无论是由于欺诈还是错误,并发出包括我们意见在内的审核员报告。合理的保证是高水平的保证,但不能保证根据ISA进行的审计会在存在时始终检测到物质错误陈述。可能是由于欺诈或错误引起的,如果单独或在总体中,可以合理地期望它们会根据这些合并的财务报表来影响用户的经济决策。

12最终财务报表

主要关键词

相关文件推荐