XiaoMi-AI文件搜索系统

World File Search SystemIFRSs

未经审计的简明合并中期财务报表 2022 年 6 月 30 日

截至 2022 年 6 月 30 日的六个月的 CSi 未经审计简明合并中期财务报表以美元(“USD”)列示,美元是本银行的功能货币,四舍五入至最接近的百万。中期报告不包括年度财务报告中包含的所有注释。因此,本报告应与截至 2021 年 12 月 31 日的年度报告一起阅读,该年度报告是根据英国采用的国际会计准则(“英国采用的 IFRS”)、2006 年《公司法》的适用法律要求以及根据适用于欧盟的条例 (EC) No 1606/2002 采用的合并财务报表国际财务报告准则(“欧盟采用的 IFRS”)。本报告还应与本行在报告期内发布的任何公开公告一并阅读。未经审计的简明合并中期财务报表已于 2022 年 8 月 18 日经董事会批准发布。

未经审计的简明合并中期财务报表 2022 年 6 月 30 日

截至 2022 年 6 月 30 日的六个月的 CSi 未经审计简明合并中期财务报表以美元(“USD”)列示,美元是本银行的功能货币,四舍五入至最接近的百万。中期报告不包括年度财务报告中包含的所有注释。因此,本报告应与截至 2021 年 12 月 31 日的年度报告一起阅读,该年度报告是根据英国采用的国际会计准则(“英国采用的 IFRS”)、2006 年《公司法》的适用法律要求以及根据适用于欧盟的条例 (EC) No 1606/2002 采用的合并财务报表国际财务报告准则(“欧盟采用的 IFRS”)。本报告还应与本行在报告期内发布的任何公开公告一并阅读。未经审计的简明合并中期财务报表已于 2022 年 8 月 18 日经董事会批准发布。

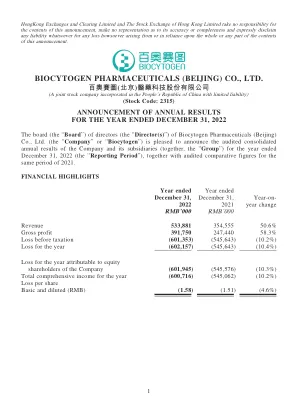

百奥赛托基药业(北京)有限公司

本财务报表已根据所有适用的国际财务报告准则(“ IFRSs ”)编制,该准则统称包括所有适用的个别国际财务报告准则、国际会计准则(“ IASS ”)及国际会计准则委员会(“ IASB ”)颁布的诠释及香港《公司条例》的披露规定。本财务报表亦符合《香港联合交易所有限公司证券上市规则》(“ 上市规则 ”)的适用披露规定。

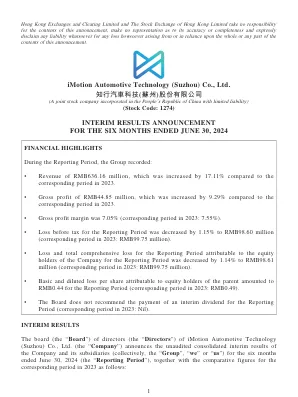

Ubot Holding Limited

根据国际会计标准(“ IAS”)34,“临时财务报告”制备了截至2024年6月30日的六个月中凝结的合并临时财务信息。凝结的合并临时财务信息不包括年度财务报告中通常包含的类型的所有说明。因此,应与该集团的年度审计合并财务报表一起阅读凝结的合并临时财务信息,该年度截至2023年12月31日止年度,这些财务报表已根据IFRS会计标准(“ IFRSS”)进行了准备。

IAS 36 - 资产减值 - IFRS 基金会

本准则不适用于《国际财务报告准则第9号》范围内的金融资产、《国际会计准则第40号》范围内的按公允价值计量的投资性房地产或《国际会计准则第41号》范围内的按公允价值减去出售费用计量的与农业活动相关的生物资产。但是,本准则适用于按照其他国际财务报告准则以重估金额(即重估日的公允价值减去任何后续累计折旧和后续累计减值损失)记账的资产,例如《国际会计准则第16号》《财产、厂房和设备》和《国际会计准则第38号》《无形资产》中的重估模型。资产的公允价值与其公允价值减去处置费用之间的唯一差异是归因于资产处置的直接增量成本。

IFRS 7 金融工具:披露

2011年1月,国际会计准则理事会和美国国家准则制定机构财务会计准则委员会(FASB)发布了《金融资产与金融负债的抵销》征求意见稿。此举是为了响应财务报表使用者的要求和金融稳定理事会的建议,使两委员会对金融资产和金融负债的抵销要求趋于一致。不同的要求导致按照国际财务报告准则编制的资产负债表所列金额与按照美国公认会计准则编制的资产负债表所列金额存在显著差异,特别是对于拥有大量衍生活动的企业。征求意见稿中的建议将取代对金融资产和金融负债的抵销要求,并与FASB建立共同的方法。在考虑了对征求意见稿的回应后,两委员会决定保留各自的抵销模型。然而,为了满足财务报表使用者的需求,董事会一致同意进行额外披露,以便财务报表使用者能够评估净额结算安排(包括与企业已确认的金融资产和已确认的金融负债相关的抵销权)对企业财务状况的影响或潜在影响。《披露——抵销金融资产和金融负债(对 IFRS 7 的修订)》于 2011 年 12 月发布,适用于自 2013 年 1 月 1 日或之后开始的年度期间以及这些年度期间内的中期。