XiaoMi-AI文件搜索系统

World File Search SystemITeS

STPI 古尔冈中心 位于“... 的先进孵化设施

印度软件技术园区一直在全印度提供孵化设施,以满足 IT/ITeS 领域中小型企业 (SME) 的需求。自 1992 年以来,许多行业都已在印度软件技术园区的设施中开展业务。孵化器概念已在世界各地兴起,成为信息技术和软件开发等高科技企业发展必不可少的基础设施。这些孵化器为将技术理念培育成商业成功提供了必要的帮助。STPI 已在其许多中小企业中心推出了孵化设施的概念。STPI 从第一天起就为软件部门建立了整个设施,使其可以开始运营。它的优势在于无需酝酿期,也不需要资本投资。它有助于培养客户信心,并确保不会错失商机。

暑期实习报告

Shailesh J. Mehta 管理学院成功完成了 2023-2025 届暑期实习。学生们在 BFSI、咨询与 IT/ITeS、电子商务和 FMCG/FMCD 等领域获得了备受追捧的职位。他们收到了分析、咨询、投资银行、运营与供应链管理以及销售与营销等领域的录用通知。老招聘人员重新树立了对我们学校的信心,而新招聘人员的加入表明了学校品牌的实力。本季的新招聘人员包括 AM/NS、Cipla、Fidelity Investments、Godrej Capital、Hexaware Technologies、汇丰银行、IDFC First Bank、Jubilant FoodWorks、Kenvue、Miebach Consulting、Pernod Ricard 和 United Breweries Limited。

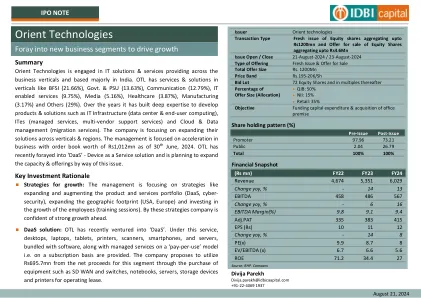

东方技术

摘要Orient Technologies参与了IT解决方案和服务,这些解决方案和服务主要基于印度。OTL在BFSI(21.66%)等垂直行业中具有服务和解决方案。&PSU(13.63%),沟通(12.79%),启用服务(9.75%),媒体(5.16%),医疗保健(3.87%),制造业(3.17%)和其他人(29%)。多年来,它建立了深厚的专业知识来开发产品和解决方案,例如IT基础架构(数据中心和最终用户计算),ITES(托管服务,多供应商支持服务)和Cloud&Data Management(Migration Services)。该公司专注于在垂直地区扩展解决方案。截至2024年6月30日,管理层的重点是商务加速,价值为1,0.12亿卢比。otl最近已将“ DAAS”作为服务解决方案介绍,并计划通过此问题扩大容量和产品。

减毒活疫苗是提供针对原生动物疾病的长期免疫力的有效策略

控制原生动物寄生虫引起的疾病是联合国的可持续发展目标之一。近年来,人们投入了大量研究来开发针对疟疾、恰加斯病和利什曼病的新一代减毒活疫苗 (LAV)。然而,这些疫苗的生物安全、生产和分销方面存在瓶颈,阻碍了其进一步发展。在临床试验中评估的第一个针对利什曼病的 LAV 中添加了辐照或遗传减毒的抗疟子孢子,这一成功表明 LAV 的缺点正在逐渐被克服。然而,LAV 的持久性是否是持续长期免疫的先决条件仍有待明确,并且需要标准化候选疫苗的临床评估程序。

孟加拉国数字政府总体规划

第一个支柱是人力资源开发。孟加拉国政府旨在将孟加拉国定位为数字世界的门户,并已采取多项举措来培养一支技术熟练、装备精良、数字化准备就绪的人才队伍。我们的教育系统每年培养超过 500,000 名大学毕业生。政府推出了多项专门的培训计划,让人才队伍为在全球范围内创造价值做好准备——去年,我们培训了超过 65,000 名 IT / ITES 专业人员。根据牛津互联网研究所的数据,孟加拉国拥有全球第二大在线工作者队伍。为了进一步提高技能,我们在所有 130 所大学都建立了专门的实验室。我们正在与 IBM 等全球技术合作伙伴合作投资前沿技术卓越中心。我们非常重视培训新兴技术方面的专业人员——物联网、区块链、人工智能、大数据和分析。

数字孟加拉国电子政务总体规划

第一个支柱是人力资源开发。政府旨在将孟加拉国定位为数字世界的门户,并已采取多项举措来发展一支技术熟练、装备精良、数字化准备就绪的人才队伍。我们的教育系统每年培养超过 500,000 名大学毕业生。政府推出了多个专门的培训计划,让人才队伍为在全球范围内创造价值做好准备——我们在过去一年培训了超过 65,000 名 IT/ITES 专业人员。根据牛津互联网研究所的数据,孟加拉国拥有全球第二大在线工作者队伍。为了进一步提高技能,我们在所有 130 所大学建立了专门的实验室。我们正在与 IBM 等全球技术合作伙伴一起投资前沿技术卓越中心。我们非常重视对新兴技术(物联网、区块链、人工智能、大数据和分析)的专业人员进行培训。

UPPCL 关税令 2024-25 dt 10.10.2024.pdf

5.11. 消费者保证金利息 ................................................................................................................ 402 5.12. 银行及金融费用 ................................................................................................................ 406 5.13. 营运资本利息 ................................................................................................................ 406 5.14. 坏账及可疑债务准备金 ...................................................................................................... 409 5.15. 股本回报率 ............................................................................................................................. 411 5.16. 应急储备金缴纳 ............................................................................................................. 416 5.17. 非关税收入 ............................................................................................................................. 416 5.18. 所得税 ................................................................................................................................ 417 5.19. 收入 ................................................................................................................................ 417 5.20.集团补贴 ................................................................................................................................ 418 5.21. 2023-24 财年年度绩效评估(APR) .............................................................................. 419 6. 2024-25 财年总收入要求(ARR)和关税 ............................................................................. 427 6.1. 简介 ............................................................................................................................. 427 6.2. 计费决定因素:消费者数量、连接负载、销售额。 ............................................................................. 427 6.3. 配电损耗 ............................................................................................................................. 435 6.4. 能量平衡 ............................................................................................................................. 436 6.5. 购电费用 ............................................................................................................................. 439 6.6.州内输电费用 ................................................................................................................ 472 6.7. 运营和维护费用 .............................................................................................................. 473 6.8. 资本投资、资本化和融资 ........................................................................................................ 487 6.9. 折旧 ............................................................................................................................. 497 6.10. 长期贷款利息 ............................................................................................................. 512 6.11. 消费者保证金利息 ............................................................................................................. 515 6.12. 营运资本利息 ............................................................................................................. 517 6.13. 银行和金融费用。 ............................................................................................................. 520 6.14.坏账准备金 ................................................................................................................ 520 6.15. 股本回报率 ................................................................................................................ 522 6.16. 应急储备金缴纳 ........................................................................................................ 525 6.17. 非关税收入 ................................................................................................................ 525 6.18. 所得税 ............................................................................................................................. 526 6.19. 集团补贴 ............................................................................................................................. 526 6.20. 北方邦国家负荷调度中心收费 ............................................................................. 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................................... 529 7. 监管资产 .......................................................................................................................... 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ............................................................................................. 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560

第 1 页,共 776 页 北方邦电力...

5.11. 消费者保证金利息 ................................................................................................................ 402 5.12. 银行及金融费用 ................................................................................................................ 406 5.13. 营运资本利息 ................................................................................................................ 406 5.14. 坏账及可疑债务准备金 ...................................................................................................... 409 5.15. 股本回报率 ............................................................................................................................. 411 5.16. 应急储备金缴纳 ............................................................................................................. 416 5.17. 非关税收入 ............................................................................................................................. 416 5.18. 所得税 ................................................................................................................................ 417 5.19. 收入 ................................................................................................................................ 417 5.20.集团补贴 ................................................................................................................................ 418 5.21. 2023-24 财年年度绩效评估(APR) .............................................................................. 419 6. 2024-25 财年总收入要求(ARR)和关税 ............................................................................. 427 6.1. 简介 ............................................................................................................................. 427 6.2. 计费决定因素:消费者数量、连接负载、销售额。 ............................................................................. 427 6.3. 配电损耗 ............................................................................................................................. 435 6.4. 能量平衡 ............................................................................................................................. 436 6.5. 购电费用 ............................................................................................................................. 439 6.6.州内输电费用 ................................................................................................................ 472 6.7. 运营和维护费用 .............................................................................................................. 473 6.8. 资本投资、资本化和融资 ........................................................................................................ 487 6.9. 折旧 ............................................................................................................................. 497 6.10. 长期贷款利息 ............................................................................................................. 512 6.11. 消费者保证金利息 ............................................................................................................. 515 6.12. 营运资本利息 ............................................................................................................. 517 6.13. 银行和金融费用。 ............................................................................................................. 520 6.14.坏账准备金 ................................................................................................................ 520 6.15. 股本回报率 ................................................................................................................ 522 6.16. 应急储备金缴纳 ........................................................................................................ 525 6.17. 非关税收入 ................................................................................................................ 525 6.18. 所得税 ............................................................................................................................. 526 6.19. 集团补贴 ............................................................................................................................. 526 6.20. 北方邦国家负荷调度中心收费 ............................................................................. 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................................... 529 7. 监管资产 .......................................................................................................................... 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ............................................................................................. 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ........................................................................................................................ 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ........................................................................................................................ 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560

材料特性 - Kimerius 飞机

尽管复合材料用于机身结构有多种用途,但其主要优势在于重量轻。正如我们将在下文中详细讨论的那样,复合材料具有与金属相当的机械性能,例如强度和刚度,但比金属轻。复合材料还可以通过将几个不同的部件组合成一个部件(这种设计实践称为“单元化”)来实现更高效的结构设计。因此,当复合材料结构取代飞机中的金属设计时,机身更轻,航程和有效载荷能力更高。此外,复合材料在抗疲劳、腐蚀和耐损坏方面比金属更具优势。复合材料还具有其他特性,例如电导率、热导率和雷达透明性,使其成为隐形应用和机鼻雷达罩结构的理想材料。

材料特性 - Kimerius 飞机

尽管复合材料用于机身结构有多种用途,但其主要优势在于重量轻。正如我们将在下文中详细讨论的那样,复合材料具有与金属相当的机械性能,例如强度和刚度,但比金属轻。复合材料还可以通过将几个不同的部件组合成一个部件(这种设计实践称为“单元化”)来实现更高效的结构设计。因此,当复合材料结构取代飞机中的金属设计时,机身更轻,航程和有效载荷能力更高。此外,复合材料在抗疲劳、腐蚀和耐损坏方面比金属更具优势。复合材料还具有其他特性,例如电导率、热导率和雷达透明性,使其成为隐形应用和机鼻雷达罩结构的理想材料。