XiaoMi-AI文件搜索系统

World File Search SystemJVS

毛里求斯经济更新

不支持的评级护理AA- [重申]注意:不支持的评级不会因明确的信用增强而考虑。的基本原理和信用增强债务的关键评级驱动因素Samil的信用表格从经验丰富的发起人组Samvardhana Motherson集团中获得优势;该公司在全球汽车组件行业中具有众多客户的主要市场地位所支持的公司的大规模运营规模;以及其跨客户,地理和产品的多元化收入来源。Samil的信用概况还因过去三年的稳定运营绩效而发生了因素,该公司在23财年结束时(指4月1日至3月31日的期间),以及由公司维护的液体投资所反映的中等资本结构,健康债务覆盖率指标和舒适的流动性位置为特征的健康财务风险概况。但是,由于其依赖周期性汽车行业及其以收购为主导的增长策略的依赖,Samil的信用概况受到限制。(SMISL - 不支持的评级)的原理和关键评级驱动力在改善23财年和9MFY24(UA)的运营绩效方面的不支持的评级因素,该集团的持续财政支持SMISL随着SMISL的增加而不断增加,这是不断增长的,这是不断增长的。和子公司/同事的利息,并将公司纳入“包括子公司”。 子公司/合资企业(JVS)在两个头下分叉:“包括”和“排除”。原理和关键评级驱动力在改善23财年和9MFY24(UA)的运营绩效方面的不支持的评级因素,该集团的持续财政支持SMISL随着SMISL的增加而不断增加,这是不断增长的,这是不断增长的。和子公司/同事的利息,并将公司纳入“包括子公司”。子公司/合资企业(JVS)在两个头下分叉:“包括”和“排除”。被排除的子公司是由于在非自动群体中的扩展而创建的,或者是其他股权合作伙伴参与的情况。将提及“排除子公司”下的实体进行的投资,并将被提及。但是,在“随附的子公司”负责人下提到的实体中没有上限。然而,Smisl的不适中运营规模使Smisl的不支持的评级依赖于周期性的汽车行业。评级敏感性:可能导致评级行动(SAMIL)积极因素的因素•通过更大的地理和客户多元化,通过提高规模,利息前的利润,租赁租金,折旧和税收(PBILDT)利润率(PBILDT)利润率(PBILDT)利润率(ROCE)(ROCE)(ROCE)(ROCE)(ROCE)提高市场份额。•将整体齿轮提高到0.50倍以下,总债务/PBILDT持续低于1倍。负面因素•PBILDT利润率低于7%,并明显调节债务覆盖率指标•持续的总债务/PBILDT降低了总债务/PBILDT。分析方法:信用增强(CE)评级:护理评级有限(护理评级)已考虑了一种评估担保人信用概况的合并方法。已在附件6提供了与Samil合并的实体列表。

1 康托菲茨杰拉德收入信托公司...

根据我们现行的估值程序,我们的资产净值部分基于:(i) GR 物业、FM 物业、CO 物业、SF 物业、Buchanan 物业、De Anza 物业、Keller 物业、Summerfield 物业、Lewisville 物业、Madison Ave 物业、Valencia 物业、Kacey 物业、Industry 物业、Fisher Road 物业、Longmire 物业、ON3 物业、West End 物业、Palms 物业和 Mount Comfort 土地的最新评估价值;(ii) 我们债务投资的公平市场价值(定义如下);(iii) 我们应付贷款的公平市场价值;(iv) 我们合并合资企业(定义如下)中持有的估计非控股权益;(v) 我们在 Station DST(定义如下)中的权益价值;以及 (vi) 截至 2023 年 4 月 30 日的公司净有形资产和负债(包括我们的顾问对下文定义和讨论的绩效参与分配的估计),如下文更详细地概述。

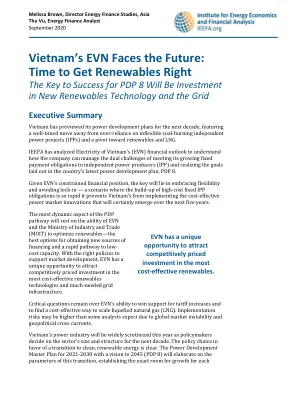

越南的EVN面临未来:让可再生能源正确的时间是PDP 8成功的关键,这将是对新的可再生能源技术的投资和电网

vnd百万2015 2016 2016 2017 2018 2019净销售额240,733,913 272,702,522 294,846,997 338,500,266 394,889,987成本成本(285,341,478)(343,852,003)毛利润36,247,671 39,031,403 44,104,872 53,158,158,788 51,037,037,037,037,984金融外保(NET) (25,391,488)(18,522,849)从JVS,Associates 311,515 427,465 699,186 569,873 498,873 498,392卖出销售费 (7,134,349) General and administration expenses (9,440,747) (10,535,903) (12,068,204) (13,301,134) (13,635,568) Net operating profit 4,424,901 4,849,821 7,774,981 8,324,349 12,243,610 Net税前的会计利润4,595,181 5,164,742 8,144,629 9,076,043 12,499,984净利润3,699,242 4,431,242 4,431,569 6,593,474 6,593,474 6,817,761 9,761 9,761 9,7,7,7,720,03333333333333333.333333333333333.333333333333333333333333333333333.3333333333333333.3333333333333 ramgan 3 lingrangrains cringrains cringra 15.7%12.9%净营业额1.8%1.8%2.6%2.5%3.1%净利润率1.5%1.5%1.6%2.2%2.2%2.0%2.5%2.5%的销售总成本84.9%85.7%85.0%84.3%84.3%87.3%87.1%87.1%材料21.0%23.0%23.0%23.0%23.0%21.0%21.0%23.0%23。3. 3. 3. 3. 3. 3. 3. 3. 39. 0.23.0%23.0%23.0%23.0%23.0%23.0%23.0%23.0%3。成本8.1%8.2%7.5%8.6%5.7%

可持续发展报告 - Bourbon 离岸

根据法国商法典第 R. 225-102-1、R. 225-105 和 R. 225-105-1 条,本管理报告部分介绍了截至 2021 年 12 月 31 日的财政年度的社会、社会和环境信息。集团的财务重组和 COVID-19 危机都对其 2019 年至 2020 年的活动产生了深远影响。该集团被迫将所有可用资源集中在运营上。因此,前两年的非财务绩效声明无法完成。根据 Société Phocéenne de Participations 上一次股东大会上做出的承诺,2021 财年的综合 CSR 报告已纳入管理报告中,其条款已获得管理委员会批准,然后提交给监事会。本 CSR 报告由各领域主管部门和各附属公司及合资公司的管理层起草,并由独立第三方审计师评估,其报告见第 46 至 48 页。非财务风险列于第 42 至 45 页。该集团在 2021 年遭受了网络攻击,这意味着某些指标无法在本 SNFP 中报告。报告方面的状况应在 2022 年完全稳定下来。

2024 CDP公司问卷2024

Tata Motors Limited是印度最大的汽车制造公司之一。我们的多样化投资组合包括各种各样的汽车,运动型多用途车,卡车,公共汽车和防御车辆。tata Motors Limited(TML)是印度最大的OEM之一,提供了广泛的集成,智能和电子动力解决方案。TML成立于1945年,作为机车制造商,于1954年与Daimler-Benz AG合作制造了第一款商用车,该车于1969年结束。tml于1991年随着塔塔·塞拉(Tata Sierra)的推出,进入了乘用车市场,成为第一位获得开发竞争性土著汽车的能力的印度制造商。在1998年,塔塔(Tata)推出了第一辆完全土著的印度乘用车Indica,并于2008年推出了世界上最便宜的汽车Tata Nano。 我们的国际足迹是在1961年首次出口建立的。 今天,我们通过强大的全球子公司,副公司和合资企业(JVS)网络在印度,英国,韩国,南非,中国,巴西,奥地利和斯洛伐克进行运营,包括英国的捷豹路虎和韩国的塔塔·达沃。 Tata Motors在主动推动印度电动移动性方面发挥了领导作用。 该公司正在与其他TATA集团公司紧密合作,包括Tata Power,Tata Chemicals,Tata Autocomp,Tata Motors Finance和Croma,以创建一个电子携带生态系统,“ Tata Unieverse”。 虽然每年呈现TML组的表现,但JLR还披露了其非财务绩效(例如能源消耗,温室气体排放等)在1998年,塔塔(Tata)推出了第一辆完全土著的印度乘用车Indica,并于2008年推出了世界上最便宜的汽车Tata Nano。我们的国际足迹是在1961年首次出口建立的。今天,我们通过强大的全球子公司,副公司和合资企业(JVS)网络在印度,英国,韩国,南非,中国,巴西,奥地利和斯洛伐克进行运营,包括英国的捷豹路虎和韩国的塔塔·达沃。Tata Motors在主动推动印度电动移动性方面发挥了领导作用。该公司正在与其他TATA集团公司紧密合作,包括Tata Power,Tata Chemicals,Tata Autocomp,Tata Motors Finance和Croma,以创建一个电子携带生态系统,“ Tata Unieverse”。虽然每年呈现TML组的表现,但JLR还披露了其非财务绩效(例如能源消耗,温室气体排放等)For more details please refer following source: https://www.tatamotors.com/about-us/ https://www.tatamotors.com/media/press- releases/ TML had 90 subsidiaries (15 direct and 75 indirect), 11 associate companies, 5 joint ventures and 2 joint operations during FY24 as disclosed in the accounts.单独。此CDP披露仅适用于塔塔汽车印度的运营,即此响应范围仅涵盖了我们在Jamshedpur,Pantnagar,Lucknow,Sanand,Dharwad和Pune(Pimpri,Chikhali,Chikhali,Chinchwad和Maval)的制造厂。[固定行]

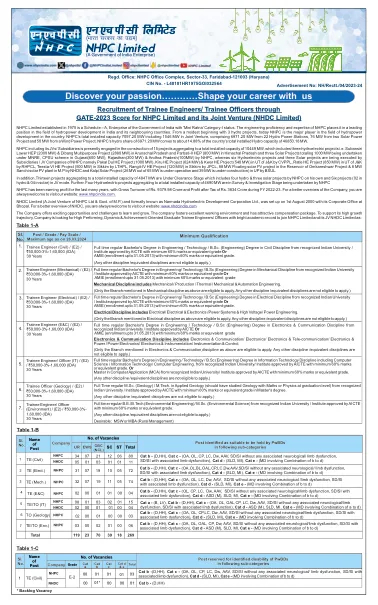

NHPC TE-TE GATE 2023-WEB.CDR

NHPC(包括其JVS/子公司)目前正在构建15个项目,总安装容量为10449 MW,其中包括三个水力发电项目,即 div> div>Subansiri Lower Hep(2000 MW)和Dibang多用途项目(2880 MW)在喜马al尔邦的Arunachal Pradesh和Parbati-II HEP(800 MW),三个太阳能项目,总计1000 MW在MNRE,CPSU,CPSU,GUJARAT(600 MW)的CPSU计划,RAJASRRA和RAJASNAN(RAJASRRA)(RAJASRRA)(300 MW) Pradesh(100MW) by NHPC, whereas six Hydroelectric projects and three Solar projects are being executed by Subsidiaries / JV Companies of NHPC namely Pakal Dul HE Project (1000 MW), Kiru HE Project (624 MW) & Kwar HE Project (540 MW) in UT of J&K by CVPPL, Ratle HE Project (850 MW) in UT of J&K由RHPCL,Teesta-Vi He Project(500 MW)在锡金(500 MW),lthpl,rthpl,rangit-iv He Project(120 MW),锡金(JPCL),JPCL,88 MW在Omkareshwar Project of Omkareshwar Project&8 MW Sanchi Solar PV植物中的88 MW浮动太阳能PV Project在M.P和Kalp solar of M.P solar pv solar solar solar solar solar solar solar solar solar provest and solar solar solar solar provest( Bsul在UP中正在建设39兆瓦。

新加坡航空工程公司设立新业务...

新加坡,2021 年 2 月 24 日——新航工程有限公司(“SIAEC”或“公司”)今天宣布成立发动机服务部门(“ESD”),这是公司内部的一个新业务部门,旨在发展其发动机服务业务。ESD 将专注于为其 OEM 合作伙伴和航空公司客户增加价值,增强其在发动机 MRO 价值链中的整合,并加强 SIAEC 的发动机服务生态系统。公司提供的所有发动机相关服务将在 ESD 下进行整合和开发,ESD 将成为补充 SIAEC 在新加坡的发动机合资企业(“JV”)网络的主要业务渠道。这个新部门将开发并提供全面的发动机相关增值服务组合,包括发动机维护、零件维修、存储和保存、材料管理、在翼服务和发动机测试。利用与发动机 OEM 建立的长期合资伙伴关系以及 SIAEC 在支持航空公司客户的飞机和发动机机队方面成熟的 MRO 能力,ESD 完全有能力加速其在发动机 MRO 价值链中的参与,通过整合其服务产品创造价值。作为该计划的一部分,ESD 将投资建设一个设施,以满足日益增长的发动机快速维修需求,在该设施中,发动机维修由特定工作驱动,以最大限度地减少发动机离机时间,从而优化发动机可用性和在机可靠性。该设施的初始设置

Chartwell 2023 年度报告

Chartwell Retirement Residences(“Chartwell”或“信托”)已编制以下管理层讨论和分析(“MD&A”),以提供信息帮助其现有和潜在投资者了解 Chartwell 截至 2023 年 12 月 31 日的年度财务业绩。本 MD&A 应与 Chartwell 截至 2023 年 12 月 31 日和 2022 年 12 月 31 日的年度审计合并财务报表及其附注(“财务报表”)一起阅读。此材料可在 Chartwell 的网站 www.investors.chartwell.com 上找到。有关 Chartwell 的更多信息,包括我们截至 2023 年 12 月 31 日的年度信息表(日期为 2024 年 3 月 7 日)(“AIF”),可在 SEDAR+ 上找到,网址为 www.sedarplus.com。本 MD&A 中的讨论和分析基于截至 2024 年 3 月 7 日管理层掌握的信息。除非上下文另有说明,所有对“Chartwell”、“我们”、“我们的”或“信托”的引用均指 Chartwell Retirement Residences 及其子公司。为方便参考,“Chartwell”和“信托”用于指代 Chartwell 的退休和长期护理住宅的所有权和运营以及第三方管理业务。此类住宅的直接所有权和此类业务的运营由信托的子公司进行。在本文件中,我们指的是 IFRS 会计准则在“IFRS 11 - 联合安排”中定义的合资企业,并使用权益法将其作为“权益法核算的合资企业”进行核算。在本文件中,“Q1”指截至 3 月 31 日的三个月;“Q2”指截至 6 月 30 日的三个月; “Q3” 指截至 9 月 30 日的三个月期间;“Q4” 指截至 12 月 31 日的三个月期间;“2023” 指 2023 日历年;“2022” 指 2022 日历年,“2021” 指 2021 日历年;“2020” 指 2020 日历年。除非另有说明,2023 年和 2023 年第四季度的所有结果比较均分别与 2022 年和 2022 年第四季度的结果进行比较。除非另有说明,所有美元参考均以加元为单位。在本文件中,我们使用了许多未在公认会计原则 (GAAP) 中定义的绩效指标,这些指标遵循国家文书 52-112 非 GAAP 和其他财务指标披露 (实际上为“非 GAAP 指标”) 规定的披露要求,以衡量、比较和解释信托的经营成果和财务业绩。这些非公认会计准则指标不具有公认会计准则规定的标准含义,因此可能无法与其他发行人使用的类似指标进行比较。加拿大房地产协会(“REALPAC”)发布了白皮书,其中提出了计算营运资金(“FFO”)和调整后营运资金(“AFFO”)的建议,“REALPAC 指南”。我们的 FFO 定义与 REALPAC 采用的定义基本一致。有关详情,请参阅本 MD&A 的“非 GAAP 指标的其他信息”部分。作为我们财务契约报告的一部分,我们根据信贷协议中使用的定义呈现 AFFO。此定义与 REALPAC 指南中的定义不同。在本文件中,我们在披露财务契约时使用各种财务指标和比率。这些指标是根据我们的信贷协议和管理我们未偿还债券的信托契约中包含的定义计算的,并且可能使用与 GAAP 规定的标准含义不同的术语来描述。这些指标可能无法与其他发行人使用的类似指标进行比较。

Soham Phalguni可再生能源私人有限公司

附件1中的仪器/设施的详细信息。*雕刻出经认可的营运资本限制。Rationale and key rating drivers Ratings of bank facilities and instrument of Arvind Limited (Arvind) continue to derive strength from its long-standing operational track record as an integrated textile manufacturer having presence across the textile value chain with gradual diversification of its revenue mix towards technical textile/advanced material and readymade garment (RMG), reducing its dependence on the cyclical denim fabric business to an extent.评级还考虑了其大规模的运营,健康的净资产基础和受控债务水平。评级还可以认识到纺织品部门相对弹性的性能,并提高了先进材料业务的性能,从而在过去两年中终止了24财年的运营和财务绩效,尽管纺织行业面临外部逆势,但仍取得了24财年的期限(指4月01日至3月31日)。护理评级有限公司(护理评级)还认识到,从Q2FY25 Q25的运营和财务性能提高的期望是,其先进材料业务的持续健康表现以及改善牛仔布的织物,避开面料和服装业务的预期。然而,尽管过去三年结束了24财年,但尽管有所改善,但上述评级强度还是通过中等回报率来调节,并且其盈利能力容易受到与棉花价格相关的固有波动性的影响。护理等级还认识到,由于劳动罢工,Q1FY25的收入损失和盈利能力损失,这部分影响了Arvind的Santej工厂的运营21天。的评级也因汇率波动和对债权人的高度依赖而缓和,以资助其营运资金要求,从而导致与纺织工业同行相比,对有形净值(TOL/TNW)和当前比率的中等总负债(TOL/TNW)和电流比率相对较为中等。Arvind在周期性的牛仔布织物细分市场中的存在,在过去几年的需求中,在高棉价格和过度供应的情况下,竞争性纺织工业以及与严格污染控制规范相关的风险进一步限制了其评分,这在过去几年的需求中见证了适度。评级敏感性:可能导致评级措施的因素▪持续提高利息,租赁租金,折旧和税收(PBILDT)的利润率(PBILDT)至12%以上,同时在其所有主要业务领域的绩效改善的支持下,资本回报率(ROCE)在18%的支持下。▪大幅减少债务,导致债务覆盖率指标的改善,总债务/ PBILDT持续低于1.50倍,并提供大量流动性缓冲。▪在持续的基础上将其TOL/TNW提高到低于统一。负面因素▪其盈利能力下降,导致其债务覆盖率指标适度,总债务/ PBILDT持续移动以上3.50倍。▪在其运营周期中的伸长率不利地影响了其运营和流动性的现金流量。附件6中提到了在Arvind中合并财务的实体清单。分析方法:合并护理评级已考虑了Arvind的合并财务目的,其分析目的包括其子公司/合资企业(JVS)的财务状况,因此它与大多数人都具有运营联系,并且它们参与了同一纺织价值链。Outlook:稳定的稳定前景反映出Arvind可能会保持其市场地位,再加上跨越纺织价值链,客户和地理位置跨越纺织价值链的多元化收入来源,应使其能够在中期维持其财务风险状况。

公司介绍

Brenmiller Energy Ltd.(“公司”、“Brenmiller”或“Brenmiller Energy”)的本次演示、本次演示中所含信息的口头陈述以及随后的任何问答环节均包含《1995 年私人证券诉讼改革法》和其他联邦证券法的安全港条款所定义的“前瞻性陈述”。非历史事实陈述可视为前瞻性陈述。例如,公司在本次演示中讨论以下内容时使用了前瞻性陈述:公司相信热能存储将在能源转型中发挥重要作用;公司预计在 2024 年至少再开展两个项目;公司计划与当地开发商和分销商建立全球合资企业网络;公司第一家工厂支持高达 2 亿美元销售额的潜力;公司计划开设更多工厂,以及公司预测在美国和欧盟将实现进一步增长。在不限制前述内容的一般性的前提下,“计划”、“项目”、“潜在”、“寻求”、“目标”、“可能”、“将”、“预期”、“相信”、“预期”、“打算”、“可能”、“估计”或“继续”等词语旨在识别前瞻性陈述。请读者注意,某些重要因素可能会影响公司的实际业绩,并可能导致此类业绩与本演示文稿中可能做出的任何前瞻性陈述存在重大差异。可能影响公司业绩的因素包括但不限于公司计划的收入水平、资本支出和研发及工程费用、其产品的需求和市场接受度、竞争产品和价格的影响、产品开发、商业化或技术困难、谈判和贸易的成败、法律、社会和经济风险、与现有现金资源充足性相关的风险以及中东(特别是以色列)的政治、经济和军事不稳定。本演示文稿中包含或暗示的前瞻性陈述受其他风险和不确定因素的影响,其中许多风险和不确定因素超出了公司的控制范围,包括公司 2023 年 3 月 21 日向美国证券交易委员会提交的截至 2022 年 12 月 31 日的 20-F 表年度报告中“风险因素”部分中列出的风险和不确定因素,该报告可在 SEC 网站 www.sec.gov 上查阅。本演示文稿中的信息、其口头陈述以及随后的任何问答环节均不构成或构成要约的一部分,也不应被解释为认购或购买公司证券的要约或要约邀请,其中的任何内容均不构成任何合同或承诺的基础或依据。对于本文所含信息或意见的公平性、准确性、完整性或正确性,不作任何明示或暗示的陈述、保证或承诺,亦不应依赖这些陈述或意见。本文所含信息未经独立核实,不会更新。信息(包括但不限于前瞻性陈述)仅适用于本文件日期,并不旨在对未来结果作出任何保证。公司明确表示不承担传播信息(包括任何财务数据或前瞻性陈述)的任何更新或修订的义务或承诺,并且,除非法律另有规定,否则公司不会公开发布其对信息所做的任何修订,这些修订可能因公司预期的任何变化、这些前瞻性陈述所依据的事件、条件或情况的任何变化或本演示文稿发布日期后发生的其他事件或情况而导致。本文所含信息中使用的未归属特定来源的市场数据均为公司估计值,且尚未经过独立核实。