XiaoMi-AI文件搜索系统

World File Search SystemLAP

比恩利镇中心

第 6 部分,第 2 部分 地方区域规划 第 1 章 比恩利市中心 1.0 目的 本地方区域规划 (LAP) 提供了比恩利市中心的详细规划和发展,以实现其作为周边地区重要服务中心的潜力。比恩利被确定为东南昆士兰 (SEQ) 区域增长管理框架 (RFGM) 中未来的关键大都会中心 (KMC)。比恩利旨在成为布里斯班南部大都会区的主要行政和服务中心,也是南部亚塔拉未来主要工业综合体的主要行政和服务中心。比恩利目前支持黄金海岸市区的次区域角色,需要产生大量商业和住宅增长才能实现其 KMC 地位。本 LAP 旨在为短期到中期(0 到 5 年)提供规划方向,同时确保保持长期(15 年及更长时间)的机会。 2.0 适用范围 2.1 本 LAP 适用于所有受规划方案约束且位于 LAP 区域内的开发项目,如 Beenleigh 市中心 LAP 地图 1.1 - 边界所示。 2.2 第 6.0 条所示的开发表确定了此 LAP 区域内开发的评估级别。 2.3 与此 LAP 区域开发评估可能相关的规范列于第 7.0 子条款中。 2.4 应当注意,可自行评估的开发符合本 LAP 的意图和预期环境结果 (DEO),因此仅需遵守第 8.0 条中包含的 Beenleigh 市中心 LAP 地点规范的可接受解决方案以及第 7.1 子条款中明确提及的相关规范中确定的任何其他可接受解决方案。 3.0 预期环境成果 3.1 通过发展和建立零售和商业、行政活动、社区服务以及休闲和娱乐设施,有效实现比恩利市中心的 KMC 功能(参见 DEO Econ.3 )。 3.2 维护和增强比恩利市中心独特的城镇特色和舒适度(参见 DEO Soc.1 )。 3.3 在市中心、公交线路和主要公共交通枢纽(如火车站)附近实现混合用途和中等密度住宅开发(参见 DEO Econ.2 )。 3.4 在比恩利市中心内以及连接公共交通枢纽的建立安全高效的交通连接(参见 DEO Soc.1 )。 4.0 当地区域特色 比恩利是一个传统的乡村服务镇,现已成为大布里斯班都市区的一部分。它有很大潜力成为一个重要的中心,鼓励多样化的经济活动,并为不断增长的城市人口提供高质量的服务和设施。

ASI-03 - 传统建筑商公司

4. 4. 4. 4. 直径 40 号搭接变形钢筋,UNO。钩应为标准钩,UNO。搭接直径 40 号搭接变形钢筋,UNO。钩应为标准钩,UNO。搭接直径 40 号搭接变形钢筋,UNO。钩应为标准钩,UNO。搭接直径 40 号搭接变形钢筋,UNO。钩应为标准钩,UNO。搭接直径 40 号搭接变形钢筋,UNO。钩应为标准钩,UNO。搭接焊接金属丝织物,使得最外层交叉钢丝的重叠部分不小于每个相邻薄板的交叉钢丝的间距。 搭接焊接金属丝织物,使得最外层交叉钢丝的重叠部分不小于每个相邻薄板的交叉钢丝的间距。 搭接焊接金属丝织物,使得最外层交叉钢丝的重叠部分不小于每个相邻薄板的交叉钢丝的间距。交叉电线加 2 英寸,UNO。加 2 英寸,UNO。加 2 英寸,UNO。加 2 英寸,UNO。加 2 英寸,UNO。

MEDLOG MONTHLY - 陆军医疗后勤司令部

当美国陆军医疗部队前往战场时,只需打个电话,训练有素的后勤人员便会提供后勤支持。在某些情况下,他们就在那里。第二种情况发生在 7 月,美国陆军医疗后勤司令部综合后勤支援中心的后勤援助计划 (LAP) 成员与陆军野战支援旅 (AFSB) 一起参加了最近完成的 Talisman Sabre 23 演习。LAP 首席系统技术代表 (L-STR) April Bruce 说:“我们每天都在那里评估他们为任务提取和使用的医疗设备,并确保所有设备都准确分类。这也是在现场提供直接实践培训的好机会。”LAP 是 AMLC ILSC 后勤援助局 (LAD) 下属的一个项目,是各部队的联络点,提供技术支持和培训,帮助促进野战部队的自我维持战备能力。通过其后勤援助代表(LAR)和系统技术代表(STR),LAP 为空军安全部队和部队提供全天候资源

南部环境地区地方规划 2021 - 2027

1 简介 利默里克郡议会和利默里克市议会于 2014 年合并,组成利默里克市和郡议会。南部环境区此前属于利默里克郡议会的职能范围,目前属于 2010-2016 年利默里克郡发展规划(延长)的管辖范围。2010-2016 年利默里克市发展规划(延长)和 2010-2016 年利默里克郡发展规划(延长)将被拟议的利默里克发展规划取代,该规划将于 2022 年通过。拟议的利默里克发展规划的规定将直接适用于南部环境。但是,鉴于现行南部环境地方区域规划的延期将于 2021 年到期,因此在此期间需要制定新的地方区域规划 (LAP)。规划局预计,该 LAP 将与 Castletroy LAP 2019 - 2025 一起纳入拟议的利默里克发展计划,该计划将于 2022 年通过,届时上述 LAP 将被撤销。该南部环境地方区域规划是根据 2000 年规划和发展法案(经修订)(以下简称“法案”)的要求和规定制定的。LAP 为南部环境的适当规划和可持续发展制定了总体战略,其背景是国家规划框架、南部地区和利默里克县的区域空间经济战略

Tramore本地计划2023-2029

沃特福德市和县议会开始为特拉莫尔准备地方计划(LAP)。这圈的目的是制定一项综合策略,以在圈层到2029年的一生中进行适当的计划和可持续发展。圈将结合一个空间框架,用于指导Tramore的运输,再生,遗产,社会和社区基础设施/便利设施以及自然/文化资产的未来发展。圈速将基于沃特福德市和县发展计划的2022 - 2028年,尤其是愿景,战略成果,土地使用分区目标,住房策略和其他基于开发计划的战略。换句话说,圈圈将在开发计划的策略上局部重点。规划立法要求为所有人口超过5,000人的城镇做好准备。在2016年,特拉莫尔人口为10,381,而发展计划核心战略设想到2028年人口增加到11,549。人口普查2022年,沃特福德(Waterford)的人口增长了10.9%。圈速目前处于预入路公共咨询的阶段,随后将准备和出版一圈草案。如果您对Tramore的发展感兴趣,并希望为其可持续未来做出贡献,请在2023年3月7日午夜之前通过我们的咨询门户向沃特福德市和县议会提交。

电线互连系统中的热管理

绝缘子粘合胶的粘合强度 (又称搭接剪切强度) 会降低,在高于其额定值的温度下会开裂并最终脱落。搭接剪切强度是衡量胶粘剂粘合强度的标准指标。它取决于胶粘剂在施加剪切力 (平行于粘合表面的力) 时将两个表面粘合在一起的能力。对于绝缘子粘合胶,保持高搭接剪切强度至关重要,因为它能确保绝缘层即使在物理应力下也能保持粘合。但是,在超过胶粘剂规定额定值的温度下,胶粘剂的聚合物结构会开始降解。这种降解有多种形式:软化、聚合物链之间失去粘结力,甚至粘合材料发生化学变化。

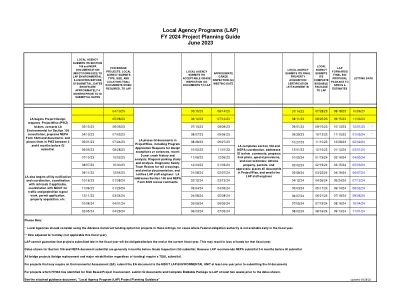

2023 年 6 月 2024 财年项目规划指南地方机构...

2023 年 6 月 本文件概述了由联邦交通基金全部或部分资助、由密歇根州交通部 (MDOT) 公布和招标的地方机构项目的项目开发流程。建议的时间段可能因各个项目的特点而异,但地方机构项目的生命周期与以下概述类似。该时间表假定在给定的财政年度内将有足够的联邦基金债务授权。如果没有足够的债务授权,则项目时间表可能会延迟,直到必要的债务授权到位。对于在财政年度早期提出招标广告和招标的项目,可能没有足够的债务授权来为项目提供资金。在这种情况下,地方机构可以要求使用预建合同 (ACC) 方法为项目提供资金。请联系 MDOT 地方机构计划 (LAP) 单位主管或适当的 LAP 单位债务专家 (UOS)(以前称为项目开发工程师)。请注意,此时间表不适用于特殊资助计划(例如紧急响应 (ER) 计划)或创新交付方法。对于此类项目,请联系 MDOT LAP 单位主管或 MDOT 创新承包单位主管。预计出租日期前 26 周以上 – 当地机构开始项目设计:• 在您知道您的项目已编入 MDOT 工作编号后,请求