XiaoMi-AI文件搜索系统

World File Search SystemLTV

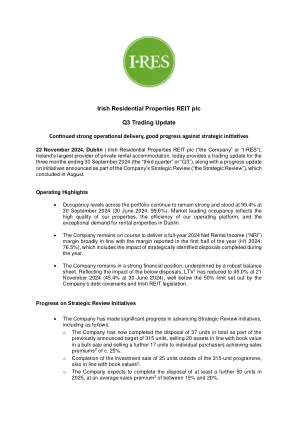

爱尔兰住宅物业房地产投资信托有限公司 2024 年第三季度交易更新。...

• 整个投资组合的入住率继续保持强劲,截至 2024 年 9 月 30 日为 99.4%(2024 年 6 月 30 日:99.6%)。市场领先的入住率反映了我们物业的高品质、我们运营平台的效率以及都柏林对租赁物业的异常需求。 • 公司仍有望实现 2024 年全年净租金收入(“NRI”)利润率,与上半年报告的利润率(2024 年上半年:76.5%)大致持平,其中包括年内完成的战略性处置的影响。 • 公司仍处于强劲的财务状况,由稳健的资产负债表支撑。反映以下处置的影响,截至 2024 年 11 月 21 日,LTV 1 已降至 45.0%(截至 2024 年 6 月 30 日为 45.4%),远低于公司债务契约和爱尔兰房地产投资信托基金立法规定的 50% 的限额。战略审查计划的进展

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。 2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。 3. 每年合同租赁升级和资产收购的结果。 4. 加权平均租赁到期日(“WALE”)。 5. 物业组合净营业收入(“NOI”)是一种 APM,它来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。 6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。 7. 不包括公司债务融资和应收贷款。 8. 集团贷款价值比(“LTV”)下降,原因是集团物业组合价值下降。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

2022 年综合年度报告 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。 2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。 3. 每年合同租赁升级和资产收购的结果。 4. 加权平均租赁到期日(“WALE”)。 5. 物业组合净营业收入(“NOI”)是一种 APM,它来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。 6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。 7. 不包括公司债务融资和应收贷款。 8. 集团贷款价值比(“LTV”)下降,原因是集团物业组合价值下降。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

集成 - Grit Real Estate Income Group

1. 包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。 2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。 3. 每年合同租赁升级和资产收购的结果。 4. 加权平均租赁到期日(“WALE”)。 5. 物业组合净营业收入(“NOI”)是一种 APM,它来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。 6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。 7. 不包括公司债务融资和应收贷款。 8. 集团贷款价值比(“LTV”)下降,原因是集团物业组合价值下降。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

综合 - Grit 房地产收入集团

1. 包括物业、投资和物业贷款应收款——请参阅首席财务官声明以进行对账和分析。2. 注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3. 由于年度合同租赁升级和资产收购。4. 加权平均租赁到期日(“WALE”)。5. 物业组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6. 根据注释 9 中所示的 EPRA 成本收入比计算方法。7. 不包括公司债务融资和应收贷款。8. 集团贷款价值比(“LTV”)因集团物业组合价值下降而降低。请参阅董事长声明。 9. 加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10. 每股可分配收益是根据 IFRS 得出的 APM,如注释 8(未经审计)所示。

月球表面探测实施方案

C. 执行机构可制定月球表面合作的额外安排,其中可能包括修改本执行安排,以反映与 PR 相关的合作变化或支持 Artemis 任务的新安排。此类修改或新的合作安排将确定执行机构的新职责,其中可能包括支持月球探索和月球表面机组人员机会的额外能力。第 2 节 Artemis 任务描述 Artemis 任务是由美利坚合众国牵头、日本和其他国际伙伴参与的一系列太空探索任务,旨在建立人类和机器人在月球及其周围的第一个长期存在。Artemis 任务旨在验证将第一批人类送上火星所需的深空系统和能力。 Artemis 计划的要素包括 PR、NASA 的太空发射系统 (SLS) 火箭、猎户座飞船、舱外活动 (EVA) 系统、月球地形车 (LTV)、居住设施、物流配送和载人着陆系统 (HLS),以及通信和导航等功能,以及 Gateway(美国、日本、欧洲航天局和加拿大之间的合作计划)。

综合 - Grit 房地产收入集团

1.包括物业、投资和物业贷款应收款 – 请参阅首席财务官声明以进行对账和分析。2.注释 7 和 9(未经审计)解释了 EPRA 数字如何从 IFRS 得出。3.由于年度合同租赁升级和资产收购。4.加权平均租赁到期日(“WALE”)。5.物业投资组合净营业收入(“NOI”)是一种 APM,来自根据联营公司和合资企业的结果调整的 IFRS NOI。首席财务官声明中提供了完整的对账。6.根据注释 9 中所示的 EPRA 成本收入比计算方法。7.不包括企业债务融资和应收贷款。8.集团贷款价值比(“LTV”)因集团房地产投资组合价值下降而降低。请参阅董事长声明。9.加权平均债务成本(“WACD”)因报告期内 LIBOR 变动和再融资活动而增加。10.可分配每股收益是从 IFRS 得出的 APM,并显示在注释 8(未经审计)中。

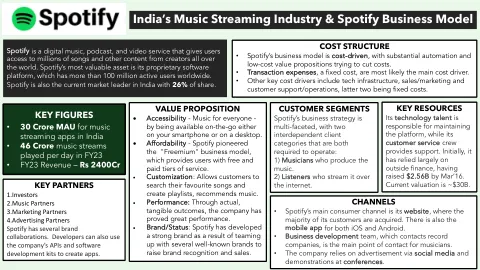

印度的音乐流媒体行业和 Spotify 商业模式

1. 通过免费服务吸引大量用户 - 免费增值计划允许用户访问包含数百万首歌曲的目录。免费服务具有基本功能,但用户必须收听广告,这部分补贴了免费计划。2. 将免费用户转化为付费用户 -Spotify 将免费用户转化为付费用户,因为付费服务具有附加功能并且取消了广告。在印度,目前约有 40% 的用户是付费用户,创造了 90% 的总收入,几乎与全球平均水平相同。3. 管理保留和流失 - 随着用户的生命周期价值 (LTV)(Spotify 随着时间的推移可以从一个用户身上赚取多少收入)的增加,公司可以留住用户的时间越长。Spotify 的付费用户流失率目前正在下降,这令人欣慰。4. 平衡免费和付费成本 - Spotify 向唱片公司支付的费用接近每次流媒体所产生收入的 52%。版税约占总成本的 75%。 5. 通过付费收入来源来筹集全部资金——免费增值模式的特殊性在于你必须承担免费用户和付费用户的成本。