XiaoMi-AI文件搜索系统

World File Search SystemMergers

2023 年全球化工行业并购展望

连续第三年,有机增长被选为未来 12 个月的首要关注领域,17 位受访者将其列为首要任务,29 位受访者将其列为 2023 年四大优先事项之一。今年的调查中,只有 13% 的受访者将大型转型收购列为四大优先事项,而去年的调查中这一比例为 33%。然而,55% 的受访化工高管将小型战略收购列为四大优先事项,这与去年的调查结果一致 - 这进一步表明,收购仍是化工公司在 2023 年的主要优先事项,尽管与大型转型交易相比,收购可能规模较小或为附加收购。

跨境并购后的文化融合策略

已发现该报告在各方面均完整且令人满意,并且已按照审查委员会的要求进行了所有修订。审查委员会 Matthew Knight 博士,委员会主席,工商管理博士学院 Peter Anthony 博士,委员会成员,工商管理博士学院 Diane Dusick 博士,大学评审员,工商管理博士学院首席学术官兼教务长 Sue Subocz,博士 瓦尔登大学 2020

更新 - 获取人员表格 - 某些合并和收购的通知和报告表格

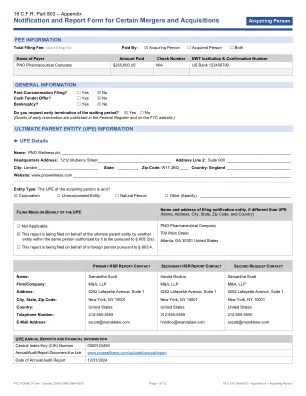

根据2025年1月10日的购买协议,PNO将以约5.7亿美元的价格从Beta,Inc。(“ Beta”)获得NYO的投票证券的100%。此外,PNO和Beta将签订供应协议。pno为完成交易而创建了一种采购工具,纽约Acciasition Sub,LLC。完成该交易的完成计划将在可行的情况下尽快进行,并取决于购买协议中概述的条件的令人满意的完成,包括1976年的Hart-Scott-Scott-Rodino Antitrust Rattrust Revertments在1976年的Hart-Scott-Scott-Rodino Antitrust Ratctrust Reviments the等待期内的到期或暂时终止。纽约项目和NYO项目是交易的代码名称。

电力和天然气公用事业合并与收购:交易条款、合同条款和监管事项的趋势

当时,美国只有 238 家投资者所有的公用事业公司。2 十年后,这个数字下降到 206 家,到 2000 年则不足 190 家。3 2005 年,1935 年《公用事业控股公司法》被废除,公用事业整合的长期趋势进一步加速。今天,美国大约有 55 家投资者所有的电力公司,大约有相同数量的投资者所有的天然气公司,尽管天然气公司的平均规模比电力公司小得多。4 当前的整合浪潮似乎在 20 世纪 80 年代末开始得相对缓慢,并在 20 世纪 90 年代获得了动力,部分原因是 1992 年的《能源政策法》和许多州正在进行的电力行业重组举措。这波整合浪潮在 1999 年达到顶峰,当时宣布了大约 30 笔交易。 21 世纪初期,由于股市下跌、安然公司破产以及随之而来的批发电力市场混乱(包括加州电力危机),并购活动严重低迷。2004 年至 2008 年,并购活动相对稳定,每年公布 6 至 10 起重大交易。2009 年经济衰退期间,并购活动再次下滑,但此后略有回升,每年大约有 4 起重大交易。过去四年,美国上市公司电力和天然气公用事业公司的并购活动总额超过 1,150 亿美元 5 其中约 80% 涉及电力或电力和天然气联合公司,其余 20% 为地方天然气分销公司。多种因素推动了并购活动。在电力负荷增长甚微或没有增长、大公司可获得经济效率的时代,管理层和董事会为寻找新收入、同时希望实现监管和地域多元化,推动了更广泛的整合浪潮。在过去七八年中,历史性的低利率也推动了整合活动,因为低利率为收购融资提供了相对容易的途径。这些因素,再加上潜在收购对象数量的减少,导致了“卖方市场”的出现,每家可选公司往往都有许多潜在追求者。在达成交易前寻求多个出价的公司将受益于潜在收购者之间的激烈竞争。这种卖方市场导致关键交易条款的市场规范发生了重大演变。从投资者的角度来看,最重要的可能是估值,估值已升至前所未有的水平。另一个重要发展是转向高度有利于卖方的合同条款。特别是,买方已逐步承担与这些交易相关的更多监管风险。所谓的“反向分手费”,是指如果交易在未获得所有必要的监管批准的情况下未能完成,买方必须向卖方支付一大笔费用

媒体与娱乐 媒体与娱乐行业的合并、收购和成本优化实现回报最大化的重要步骤

从经济角度来看,“免费资金时代”已经结束。较低的利率推动了有线电视的扩张,MVPD 传输费持续上涨,体育版权费不断上涨,电影片单不断扩大,并为流媒体平台的建设提供了资金。然而,今天,推动 M&E 增长的所有驱动因素都面临挑战。线性电视的 MVPD 传输费正在下降。利润丰厚的家庭视频业务(包括补贴电影业的租赁和购买)继续萎缩。更高的利率对 M&E 公司偿还资产负债表上的现有债务构成挑战,并影响其支持由债务驱动的并购推动的增长的能力。通货膨胀和更高的利率等宏观经济问题,以及工人罢工、有线电视退订和流媒体视频提供商之间的激烈竞争,已导致整个 M&E 生态系统发生重大结构性变化。

研究文章经济对欧洲市场合并和收购的影响Irina Chiriac跨学科研究所,Alexand

在这种不确定性和基于经济健康危机的未知的情况下摘要,拯救公司的方法之一是合并或收购公司的运营。,但并非所有合并都带来了预期的结果。经济,政治和社会背景可以影响合并数量的演变。本文的目的是在2015 - 2019年期间分析经济对合并和收购的影响。分析的结果是,GDP,股票指数率,经济开放率,CB(中央银行)的参考率和通货膨胀率是影响合并活动和收购活动的宏观经济指标。为了实现分析设定的目标,我们使用了多重回归和SPS。关键词:M&AS,经济因素,政治因素,社会因素

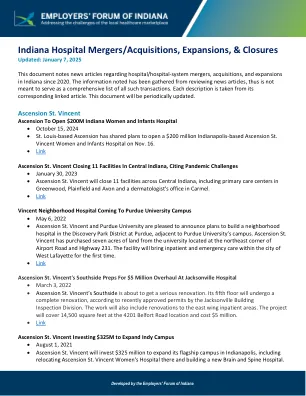

印第安纳医院的合并/收购,扩展和关闭更新:2025年1月7日,本文件记录了有关医院/医院的新闻文章 -

•2022年3月10日•哥伦布地区医院宣布,挖掘工作人员将从I-65的I-65 Road Workwork项目中分解并重新分配,该建筑材料是前Clarion Hotel Property的I-65 Road Work Project。哥伦布地区卫生计划在该物业的一部分上建造医疗办公室建筑。将要制定详细的设施计划,目的是在2023年底之前提供服务。•将社区卫生网络与产妇服务联系到汉密尔顿县。这是

年金计划描述

Accounts...................................................................................................................... 9 Annuity Plan Mergers .................................................................................................. 9 Valuation Date ........................................................................................................... 10 Determination of Account Balance............................................................................. 10 Contributions to the Annuity Plan............................................................................... 11 Allocation of Contributions......................................................................................... 11 Qualified Military Service ........................................................................................... 11 Determination of Plan Investment返回...................................................................................................................................................................计划投资返回...............................................................................................................................................................................................................................................................................................................................................................................................................................

策略 - 专注力指南 - Questrom World

并购是整合公司和资产的过程。合并通常是两家公司合并创建一个新实体,而收购则是一家公司收购另一家公司。并购有许多不同的结构,但该领域的专业人士通常精通财务和战略,并在财务建模、估值和面向客户的互动方面拥有丰富的经验。并购顾问还必须具备专业知识,以预测整个过程中的挑战并解决对两家公司的影响。

企业遵守奖金生命 - ip-matters-to-initial- ...

John counsels life sciences companies, including Bio-AI, space pharma/biotech, neurotechnology, biotechnology, pharmaceutical, diagnostics, and medical device companies and their investors, in structuring and negotiating complex bet-the-company strategic intellectual property transactions, including strategic alliances, joint ventures, global partnering deals, collaborations, spinouts, and strategic mergers and acquisitions.他还代表金融机构是主要知识产权顾问,并为生命科学的科学,商业和知识产权尽职调查公共和私人融资,合并和收购交易以及套利。他还咨询了复杂的生命科学诉讼。他的战略交易中有90%超过90%是跨境,他在亚洲,欧洲和南美拥有丰富的经验。