XiaoMi-AI文件搜索系统

World File Search SystemNASRA

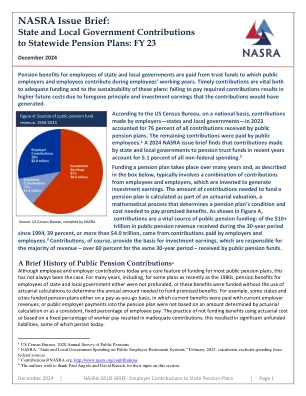

NASRA问题简介:国家和地方政府对全州养老金计划的捐款:20024年12月23日

捐款是公共养老金资金的重要来源:自1994年以来30年期间获得的10万美元的公共养老金收入中,有39%或4.0万亿美元来自雇主和雇员支付的捐款。3捐款为投资收益提供了基础,这些收入是由公共养老基金收到的大部分收入(超过60%)的基础。公共养老金捐款的简短历史4尽管当今员工和雇主的捐款是大多数公共养老金计划的资金的核心特征,但并非总是如此。多年来,包括1980年代的某些计划,包括州和地方政府的雇员的养老金福利要么没有预资金,要么没有使用精算计算来确定资助承诺福利所需的年度金额。,例如,一些州和城市以付款方式为养老金计划提供了资金,其中当前的雇主收入付款当前福利;或养老金计划中的公共雇主付款不是基于精算计算确定的金额,也不是基于一致的固定百分比的雇员工资。使用精算成本或基于固定百分比的工人薪酬的实践实践导致捐款不足;这导致了巨大的无资金负债,其中一些责任仍然存在。

科学部分是一种关系... div>

鉴定纳米果蛋白诱导的肠结肠炎大鼠模型中纳米毒素诱导的端细胞保存的分子基础。炎症的介体Nasra Ayuob,Mona Ramadan al-Shathly,Abdulaziz Bakhshwin,Nouf Saeed al- Abbas,Nehad a Shaer,Soad Al Jauni,Walaa H. H. H. E. Hamed。p53而不是β-catenin介导了链霉菌素诱导的糖尿病模型中Cinnamomum cassia(L.)和Zingiber officinale Roscoe的降血糖作用。药理学领域

2024年度综合财务报告

公共养老金协调委员会公共养老金标准奖2023年提交给纽约州和地方退休系统,以表彰公共养老金标准中规定的计划资助和行政专业标准。由公共退休金协调委员会提出,国家国家退休管理者协会(NASRA)全国公共雇员退休系统会议(NCPERS)国家教师退休委员会(NCTR)

公共养老金计划摊销政策概述

养老金计划的摊销政策是其资金政策 1 的一个核心特征,摊销政策的有效性会对养老金计划的长期成本产生重大影响。摊销政策是指确定系统地消除资金短缺(称为未拨备精算应计负债 (UAAL))所需的时间长度和付款结构的规则和流程。UAAL 或未拨备负债是计划资产的精算价值与其负债之间的差额,负债是计划参与者获得的福利的累计价值。几乎每个公共养老金计划都有未拨备负债;一些计划有精算盈余,也称为负未拨备负债。作为财务义务,公共养老金未拨备负债有时被比作债务。与其他政府义务一样,未拨备负债通常在一段时间内以系统的方式摊销或支付。摊销政策的特点是本简报中描述的几个因素。 NASRA 汇编了 104 个州级和 20 个地方管理的公共养老金计划的公共养老金计划摊销政策要素数据,截至最新财政年度(通常为 2020 财年),该信息广泛可用。2 本样本中的计划总计约 4.0 万亿美元的资产和约 1.5 万亿美元的未付负债需要摊销。为了比较摊销政策,本文根据雇主缴款的基础对计划进行区分:可变或固定。