机构名称:

¥ 1.0

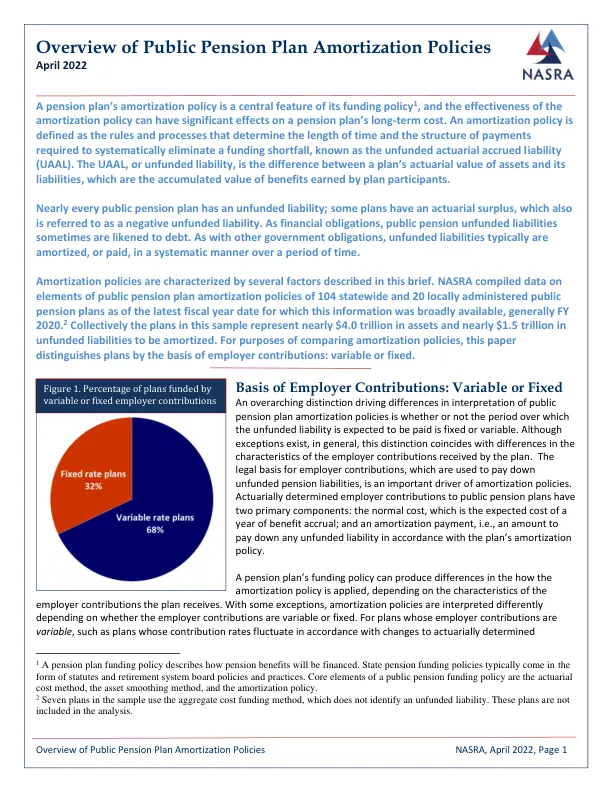

养老金计划的摊销政策是其资金政策 1 的一个核心特征,摊销政策的有效性会对养老金计划的长期成本产生重大影响。摊销政策是指确定系统地消除资金短缺(称为未拨备精算应计负债 (UAAL))所需的时间长度和付款结构的规则和流程。UAAL 或未拨备负债是计划资产的精算价值与其负债之间的差额,负债是计划参与者获得的福利的累计价值。几乎每个公共养老金计划都有未拨备负债;一些计划有精算盈余,也称为负未拨备负债。作为财务义务,公共养老金未拨备负债有时被比作债务。与其他政府义务一样,未拨备负债通常在一段时间内以系统的方式摊销或支付。摊销政策的特点是本简报中描述的几个因素。 NASRA 汇编了 104 个州级和 20 个地方管理的公共养老金计划的公共养老金计划摊销政策要素数据,截至最新财政年度(通常为 2020 财年),该信息广泛可用。2 本样本中的计划总计约 4.0 万亿美元的资产和约 1.5 万亿美元的未付负债需要摊销。为了比较摊销政策,本文根据雇主缴款的基础对计划进行区分:可变或固定。

公共养老金计划摊销政策概述

主要关键词

相关文件推荐