机构名称:

¥ 1.0

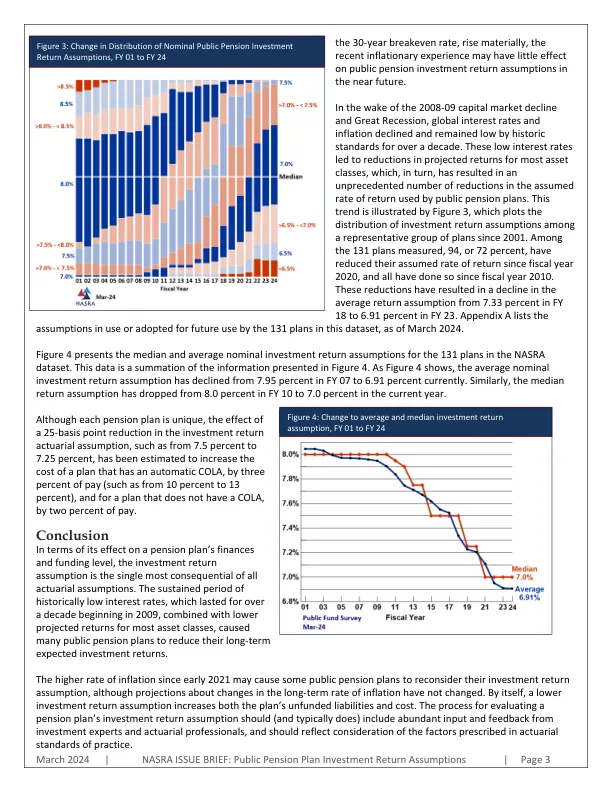

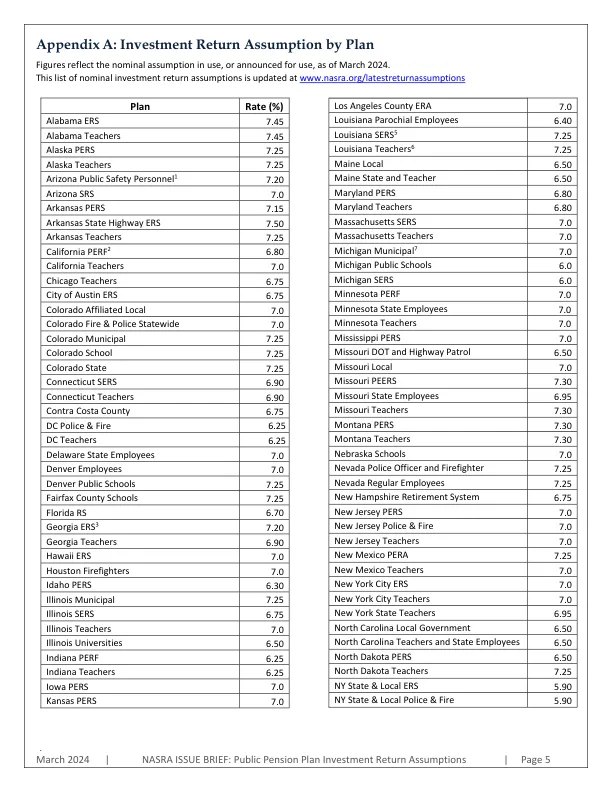

与其他精算假设一样,预测公共养老基金的投资回报需要着眼于长期。本简报讨论了如何建立和评估投资回报假设,以及在充满挑战的投资环境中对公共养老金资产的投资。由于投资收益占典型公共养老基金收入的大部分,因此回报假设的准确性对计划的财务状况和精算资金水平有重大影响。投资回报假设设置得太低会夸大负债和成本,导致当前纳税人被多收费,而未来纳税人被少收费。税率设置得太高会低估负债,向当前纳税人少收费,以牺牲未来纳税人的利益为代价。任何一个方向的假设如果严重错误,都会导致资源分配不当,并在几代纳税人之间不公平地分配成本。如图 1 所示,在截至 2022 年的 30 年期间,公共养老基金累计收入约 10.4 万亿美元,其中 6.5 万亿美元(占 63%)来自投资收益。雇主缴款占 2.7 万亿美元,占总额的 26%,雇员缴款占 1.1 万亿美元,占 11%。2 投资收益收入占很大一部分,反映了它们在公共养老金福利资金中发挥的重要作用。公共退休系统通常根据州或地方法规或系统政策定期审查其精算假设。负责设定回报假设的实体(或实体)(如附录 B 所示)通常与一名或多名专业精算师合作,他们遵循精算标准委员会在《精算实践标准第 27 号:衡量养老金义务的经济假设选择》(ASOP 27)中规定的指导方针。ASOP 27 规定了精算师在设定经济精算假设时应考虑的因素,并建议精算师考虑他们所进行的测量的背景,如测量的目的等因素所定义

公共养老金计划投资回报假设

主要关键词

相关文件推荐

![公共投资计划 [PIP] 2012/13 财年 – 2014/15 财年](/simg/e/ea644fc6dea0e2d8304eeabcfc51b78755cf4281.webp)

![公共投资计划 [PIP] 2013/14 财年 - 2015/16 财年](/simg/e/e957f5971ac44cb6c74e5a85f1b8d493d6b01646.webp)