XiaoMi-AI文件搜索系统

World File Search SystemNordea

Nordea执行策略

- 启动交易的哪一方。北欧人接近客户并提出交易的地方,Nordea可能会欠最佳执行义务。如果客户启动交易,则客户依靠Nordea来实现最佳执行 - 相关金融工具的市场实践的可能性较小。是客户与几家公司接触报价的市场公约,客户不能指望Nordea欠下最佳执行义务。- 市场价格透明度的相对水平。对于客户没有准备就绪价格的市场,而Nordea则更有可能纳入最佳执行义务。- Nordea提供的信息(Nordea已明确同意为客户提供最佳执行)。

2022 年第三季度财务报告 - 北欧联合银行

在第三季度,我们保持了强劲的势头和业务量增长——符合我们的业务计划和关键优先事项。我们的营业利润增长了 2%,达到 12.97 亿欧元。尽管第三季度通常是季节性淡季,但我们的收入增长了 7%。不包括监管费用,我们的成本收入比从一年前的 47% 改善到 45%。包括费用在内,该比率为 48%。股本回报率 (RoE) 为 12.7%,高于去年的 10.8%。北欧房地产市场的消费活动明显减少。经济放缓在瑞典最为明显,房价与去年相比下跌了约 5%。尽管如此,我们的抵押贷款量增长了 4%,并再次增加了我们在北欧的市场份额。与此同时,企业贷款需求(尤其是大型企业)持续增长,我们有能力满足这一需求。企业贷款与上年相比增长了 12%。第三季度,继挪威和瑞典之后,丹麦和芬兰的央行政策利率转为正值。虽然更高的利率会抑制经济活动,但从长远来看,这也应被视为一种健康的调整,逐步使我们回到更正常的市场条件。存款利润率的提高支撑了我们的收入。我们预计这一趋势将在未来几个季度继续,因为这四个国家的利率可能会继续上升。我们的信贷质量依然强劲。无论从国家还是行业来看,我们的投资组合都是北欧地区最多元化的银行。第三季度,净贷款损失和类似净收益为 7 个基点。各行业的个人损失仍然很低,增长主要归因于丹麦房价下跌对我们抵押贷款的模型影响。第三季度,我们的管理判断缓冲保持不变,为 5.65 亿欧元。我们的业务领域继续表现强劲。在个人银行业务中,抵押贷款量增长了 4%——尽管整个地区的房地产市场交易量较低。加息提高了我们的存款利润率,但由于融资成本上升,尤其是挪威和瑞典的抵押贷款利润率仍然面临压力。信贷质量保持强劲。商业银行业务继续稳步增长,尤其是在挪威和瑞典。信贷质量依然强劲。我们继续通过全渠道模式与客户进行广泛接触,以推动活动,并完成了更新后的手机银行应用程序的发布。贷款量增长了 6%,绿色贷款增长良好,增长了 80%。加息后,我们的存款利润率有所提高,我们继续看到客户对对冲解决方案的高需求。资本市场活动仍然低迷。

2023 年年度报告 Nordea Mortgage Bank Plc

董事报告 宏观经济环境 ................................. 3 2023 年抵押贷款业务发展 ...... 3 损益表 .............................................. 4 资产负债表 .............................................. 4 比率和关键数据 .............................................. 5 业务定义 .............................................. 5 对损益表的评论 ........................ 6 对资产负债表的评论 ...................................... 6 人力资源 .............................................. 7 可持续性 .............................................. 7 法律诉讼 .............................................. 7 后续事件 .............................................. 7 2024 年展望 .............................................. 8 北欧联合抵押贷款银行的组织结构 ............................................. 8 资本管理 .............................................. 10 财务报表 损益表 .............................................. 14 综合损益表 .............................................. 14 资产负债表 .............................................. 15 权益变动表 .............................................. 16 现金流量表 .............................................. 17 财务报表附注 .............................................. 19 董事会向年度股东大会提出的建议 ................................. 69 审计报告 …………. .................. 70 2023年公司治理报告 ........... 77

2022 年第四季度中期报告 - 北欧联合银行

• 收入和营业利润增长。第四季度营业利润增长 26%,达到 16.09 亿欧元。总收入增长 19%,主要得益于企业贷款、存款量增长和存款保证金增加,净利息收入增长 31%。由于平均管理资产规模下降和资本市场活动持续减少,净佣金收入下降 12%。受客户活动强劲推动,净公允价值结果增长 69%。成本增长 10%,不包括监管费用。高于正常水平的增长是由通货膨胀、额外的技术和风险管理投资以及比较数据中未出现的某些项目推动的,包括与收购 Topdanmark Life 相关的交易成本。第四季度增加的风险管理投资包括金融犯罪预防能力和 IT 弹性。

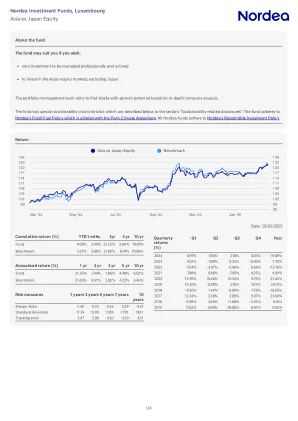

Nordea Investment Funds,卢森堡亚洲Ex Japan Equity

31.28%31.28%31,95%11,95%6,95%3.65%3.43%3.43%3.60%0.33%0.33%0.33%0.33%0.33%0.33%0.33%0.33%

2023 年资本与风险管理报告

Nordea 集团设定风险限额以确保风险承担活动保持在风险限额之内。Nordea 集团是北欧地区最大的金融服务机构,也是欧洲的主要银行。截至 2023 年 12 月 31 日,Nordea 的市值约为 396 亿欧元,总资产为 5850 亿欧元,普通股一级资本 (CET1) 比率为 17.0%。Nordea 的董事会制定了管理风险的策略,其四个业务领域内具有强大的市场地位:个人银行、商业银行、大型企业和机构以及资产和财富管理。这支持推动业务增长和运营和资本效率的目标,同时实现持续的风险管理和合规改进。经济不确定性和波动的利率 Nordea 拥有多元化的全能银行业务 当前的经济环境以模型为特征。风险遍布北欧国家,并持续存在地缘政治不确定性。央行试图将通胀控制在目标水平内,并对实体经济产生影响。Nordea 在多个业务领域开展业务,为客户提供各种服务。个人银行服务于家庭和个人,商业银行服务于中型和大型企业及机构,结果,利率可能会在较长时间内保持高位。这可能会影响经济增长并导致更严重的信贷风险。这是 Nordea 的主要业务,主要与向家庭和企业贷款有关。金融风险,约占其总风险敞口的 85 % 与经济前景相关的不确定性与持续的地缘政治不稳定交织在一起。地缘政治风险正在进一步提升大多数风险类型的风险状况,并且近年来,已退出不符合其偏好的细分市场和市场。集团的信用风险管理。此外,气候偏好声明的物理影响以信用风险集中度变化的形式定义,与过渡影响一起,是集团的重大风险驱动因素。 两者都被嵌入到Nordea的风险管理情景中。 两者都符合监管定义。 它还涉及特定的子组合和融资结构。 为了不断探究其脆弱性和潜在的相关不利结果,Nordea进行了一系列基于内部评级 (IRB) 的公司和零售风险敞口内部压力测试,目前分别占Nordea总REA的43%和27%,如在2023年春季观察到的。 在几家金融机构倒闭后,集团信贷组合的质量在2023年全年保持稳定。 Nordea预计其新的IRB零售模型将在未来几年内保持稳定。其中一些压力测试还考虑了气候风险,这些测试将于 2024 年下半年上线,等待最终决定相关的物理和过渡风险。Nordea 的资本和欧洲央行。流动性状况在各种北欧央行的宏观经济预测情景和有针对性的压力下表现出韧性。该集团有能力保持稳健的盈利状况并减少损失,直至 2024 年北欧地区出现疲软或略微负增长,预计复苏将是缓慢而渐进的。北欧住房金融表现在整个经济周期中。在 2022 年达到峰值后,房价大幅下调,市场应该会看到温和的价格增长。围绕基线预测的风险偏好风险偏向下行。 Nordea 在定义的风险承受能力范围内运营,即 Nordea 的两种备选宏观经济情景涵盖了集团被认为能够承担的最大风险水平,这些风险因素可能导致增长偏离基线情景。地缘政治能力和监管约束的潜在影响。风险承受能力是总体水平和消费与投资类型的增长减弱可能导致更深更长的衰退。此外,由于高利率水平和紧缩目标,房价可能会再次下跌。Nordea 的风险偏好根据家庭购买力风险进行调整。 能力并确保其在可用资本范围内运营 Nordea 的信贷质量保持强劲。 该集团的流动性约束较低,且有余地。 2023 年的信贷风险损失(1.67 亿欧元,相当于 5 个基点)。 Nordea 监控并报告其 REA 的风险敞口,截至 2020 年底,归因于信贷风险的 REA 风险敞口为 1179 亿欧元

临时报告第二季度2024

•持续的高质量收入增长。净利息收入增长了4%,净费用和佣金收入恢复了增长,增长了6%。净保险业绩和净公允价值结果是可靠的。总收入提高,增长了3%。通货膨胀和对技术,数据和风险管理能力的持续大量投资导致成本增加了6%,这符合Nordea的计划。营业利润良好,比一年前降低了2%。•股本回报率为17.9% - 每股收益欧元0.37。Nordea的股本回报率在第二季度保持了强劲,反映了Nordea的韧性和持续的高性能。与一年前相比,摊销的解决费用的成本收入比率保持在43%。每股收益为0.37欧元,与一年前没有变化。

SEB 的 2030 年战略和 2022-2024 年业务计划

资料来源:路透社、彭博社。包括的银行有:荷兰银行、桑坦德银行、巴克莱银行、西班牙对外银行、法国巴黎银行、Caixa 银行、丹麦银行、挪威银行、第一储蓄银行、德国商业银行、汇丰银行、荷兰银行、Intesa Sanpaolo 银行、比利时联合银行、劳埃德银行、国民西敏寺银行集团、北欧联合银行、瑞典北欧斯安银行、法国兴业银行、瑞典银行、裕信银行。

nk方法以估算二氧化碳排放 - ...

•Energistyrelsen(丹麦能源机构):具有EPC•BBR -BR -BYGNINGS -OG BOLIGREGERTET的EPC,能源消耗和CO2排放量

Velliv任命Lea Vaisalo为新的首席投资官

Velliv任命Lea Vaisalo为新的首席投资官Lea Vaisalo返回丹麦,为Velliv的新首席投资官(CIO)。”我很高兴欢迎Lea Vaisalo担任新的首席投资官和Velliv执行委员会成员。lea具有她的国际管理经验,对整个投资宇宙的高度专业水平和深入的知识以及强大的客户企业。因此,我们已经找到了正确的概况,以实现Velliv在市场上长期回报的新投资策略的目标人类和财务的观点。” Lea Vaisalo来自她自2019年以来一直担任的Nordea资产管理私人市场负责人。除了Nordea之外,LEA还受雇于Nordea Life&Pension,PKA,PKA,Morgan Stanley和J.P. Morgan Chase Bank在伦敦。她拥有伦敦CASS商学院的金融,生态和计量经济学硕士学位。“我期待着担任首席投资官和Velliv执行委员会成员的职位。velliv的所有权结构,非凡的客户重点和有针对性的愿景构成了独特的市场位置的基础,我期待着帮助推动前进。她将于2025年5月1日加入Velliv。一起,我们将继续我们的目标工作,以创造强大的投资,良好的客户体验和强大的未来商业模式,以使我们的客户受益。Lea Vaisalo今年44岁,目前与丈夫和三个孩子一起住在赫尔辛基。联系人:新闻主管Mikkel兄弟Petersen电话:+45 2483 8630邮件:mikkel.bro.petersen@velliv.dk