机构名称:

¥ 18.0

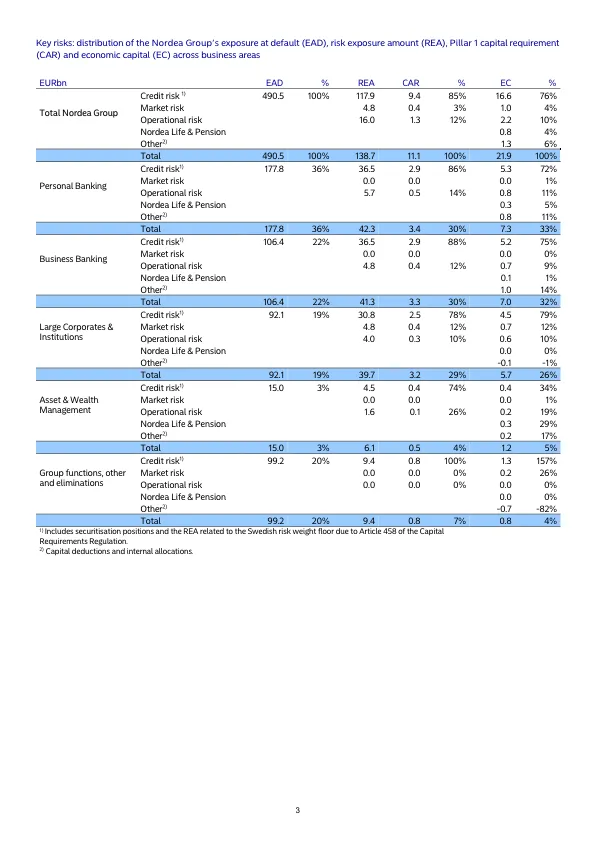

Nordea 集团设定风险限额以确保风险承担活动保持在风险限额之内。Nordea 集团是北欧地区最大的金融服务机构,也是欧洲的主要银行。截至 2023 年 12 月 31 日,Nordea 的市值约为 396 亿欧元,总资产为 5850 亿欧元,普通股一级资本 (CET1) 比率为 17.0%。Nordea 的董事会制定了管理风险的策略,其四个业务领域内具有强大的市场地位:个人银行、商业银行、大型企业和机构以及资产和财富管理。这支持推动业务增长和运营和资本效率的目标,同时实现持续的风险管理和合规改进。经济不确定性和波动的利率 Nordea 拥有多元化的全能银行业务 当前的经济环境以模型为特征。风险遍布北欧国家,并持续存在地缘政治不确定性。央行试图将通胀控制在目标水平内,并对实体经济产生影响。Nordea 在多个业务领域开展业务,为客户提供各种服务。个人银行服务于家庭和个人,商业银行服务于中型和大型企业及机构,结果,利率可能会在较长时间内保持高位。这可能会影响经济增长并导致更严重的信贷风险。这是 Nordea 的主要业务,主要与向家庭和企业贷款有关。金融风险,约占其总风险敞口的 85 % 与经济前景相关的不确定性与持续的地缘政治不稳定交织在一起。地缘政治风险正在进一步提升大多数风险类型的风险状况,并且近年来,已退出不符合其偏好的细分市场和市场。集团的信用风险管理。此外,气候偏好声明的物理影响以信用风险集中度变化的形式定义,与过渡影响一起,是集团的重大风险驱动因素。 两者都被嵌入到Nordea的风险管理情景中。 两者都符合监管定义。 它还涉及特定的子组合和融资结构。 为了不断探究其脆弱性和潜在的相关不利结果,Nordea进行了一系列基于内部评级 (IRB) 的公司和零售风险敞口内部压力测试,目前分别占Nordea总REA的43%和27%,如在2023年春季观察到的。 在几家金融机构倒闭后,集团信贷组合的质量在2023年全年保持稳定。 Nordea预计其新的IRB零售模型将在未来几年内保持稳定。其中一些压力测试还考虑了气候风险,这些测试将于 2024 年下半年上线,等待最终决定相关的物理和过渡风险。Nordea 的资本和欧洲央行。流动性状况在各种北欧央行的宏观经济预测情景和有针对性的压力下表现出韧性。该集团有能力保持稳健的盈利状况并减少损失,直至 2024 年北欧地区出现疲软或略微负增长,预计复苏将是缓慢而渐进的。北欧住房金融表现在整个经济周期中。在 2022 年达到峰值后,房价大幅下调,市场应该会看到温和的价格增长。围绕基线预测的风险偏好风险偏向下行。 Nordea 在定义的风险承受能力范围内运营,即 Nordea 的两种备选宏观经济情景涵盖了集团被认为能够承担的最大风险水平,这些风险因素可能导致增长偏离基线情景。地缘政治能力和监管约束的潜在影响。风险承受能力是总体水平和消费与投资类型的增长减弱可能导致更深更长的衰退。此外,由于高利率水平和紧缩目标,房价可能会再次下跌。Nordea 的风险偏好根据家庭购买力风险进行调整。 能力并确保其在可用资本范围内运营 Nordea 的信贷质量保持强劲。 该集团的流动性约束较低,且有余地。 2023 年的信贷风险损失(1.67 亿欧元,相当于 5 个基点)。 Nordea 监控并报告其 REA 的风险敞口,截至 2020 年底,归因于信贷风险的 REA 风险敞口为 1179 亿欧元

2023 年资本与风险管理报告

主要关键词

相关文件推荐