XiaoMi-AI文件搜索系统

World File Search SystemOPP

业务计划 - UP

我们的PIE(OPP®)进行了一种变革理论(TOC)的旅程,该理论已经确定了组织结构,行为和文化的关键领域,这些领域与当前的卓越水平高度相关。TOC阐明了OPP的所作所为,服务谁,OPP为何从事其工作,取得最佳成果的理由以及OPP期望如何对其影响负责。本练习的目标是建立OPP的成功,并在未来几年内“将组织提升到一个新的水平”。These identified areas are known as Pillars of Excellence, and include: • Leadership – Courageous, adaptive, executive and board leadership • Management – Disciplined, people-focused management • Programs – Well-designed and well-implemented programs and strategies • Finances – Financial health and stability • Culture – A culture that values learning, emphasizes Diversity, Equity, and Inclusion (DEI), and maintains its focus as a Deliberately Developmental Organization (DDO) • Monitoring - 内部监控持续改进•评估 - 任务有效性的外部评估

METRIS OPP - 安德里茨集团

ANDRITZ 将 OTORIO 的创新解决方案嵌入其市场领先的产品和服务中,确保每台机器都符合最高的网络安全标准。先进的服务以最安全的方式提供,确保客户持续高效生产,同时确保专有商业数据安全。该解决方案提供持续的风险监控和管理,由安全编排、自动化和响应 (SOAR) 机器功能支持,并由顶尖人才利用。专门设计的工业直观用户界面降低了系统集成和操作复杂性。此外,还提供补充战略风险评估咨询服务,以评估组织生产的有效性、工业 4.0 优势和网络弹性。

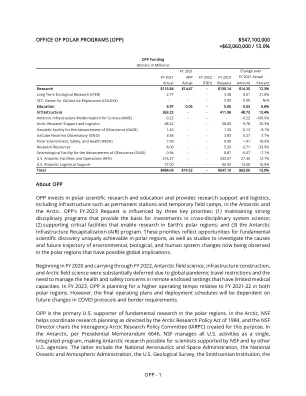

极地项目办公室 (OPP)

OPP 投资于极地科学研究和教育,并在南极和北极提供研究支持和后勤,包括永久站点和临时野外营地等基础设施。OPP 的 2023 财年申请受到三个关键优先事项的影响:(1) 维持强大的学科计划,为跨学科系统科学的投资提供基础;(2) 支持能够在地球极地地区进行研究的关键设施;(3) 南极基础设施再资本化 (AIR) 计划。这些优先事项反映了在极地地区独有的基础科学发现机会,以及研究目前在极地地区观察到的环境、生物和人类系统变化的原因和未来轨迹的研究,这些变化可能对全球产生影响。

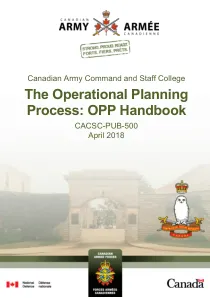

运营规划流程:OPP 手册 - Canada.ca

加拿大的盟友普遍认同 OPP 的基本原理:CFJP 5-0 中定义并在本摘要中解释的 OPP 的五个阶段也或多或少地出现在盟军的规划流程中,例如北大西洋公约组织 (NATO) 的综合作战规划指令 (COPD)、美国陆军的军事决策流程 (MDMP)、美国海军陆战队的规划流程 (MCPP)、英国陆军的战术评估 (TE)、法国的作战决策制定方法 (MEDO) 和其他北约国家的规划流程。OPP 不一定是专门的军事活动:在考虑非军事或混合性质的目标时尤其如此。加拿大最近的作战经验表明,非军事合作伙伴也可以为 OPP 做出贡献,为该流程带来宝贵的专业知识。最后,

inox cva

由Kamlesh Mansingrao Shinde DN:C = IN,ST = GUJARAT,2.5.4.20 = E8C20D7799935A79A3B78882B4A5480B612DC 17F7B04304307B04307C2521C9A09C75C75C75CFF3BA,数字化。 V DESAI ROAD OPP BANK OF BARODA Vadodara, pseudonym=e02e7df3d6d19fe44a56e493fa2ac81b, serialNumber=3981ee6270bd9a859313f03bbf7d6e2f 1E466D70C7D0F0177E4FD2612167D795,O =个人,CN = Kamlesh Mansingrao Shinde日期:2024.08.09 14:00:55 +055 +05'30'数字化。 V DESAI ROAD OPP BANK OF BARODA Vadodara, pseudonym=e02e7df3d6d19fe44a56e493fa2ac81b, serialNumber=3981ee6270bd9a859313f03bbf7d6e2f 1E466D70C7D0F0177E4FD2612167D795,O =个人,CN = Kamlesh Mansingrao Shinde日期:2024.08.09 14:00:55 +055 +05'30'。 V DESAI ROAD OPP BANK OF BARODA Vadodara, pseudonym=e02e7df3d6d19fe44a56e493fa2ac81b, serialNumber=3981ee6270bd9a859313f03bbf7d6e2f 1E466D70C7D0F0177E4FD2612167D795,O =个人,CN = Kamlesh Mansingrao Shinde日期:2024.08.09 14:00:55 +055 +05'30'

Business-Plan-2024-2025-------

优先级与计划办公室2024-25优先行动,以支持政府业务计划的优先和计划办公室(OPP)跨部门的工作,以通过沟通和实现执行理事会(内阁)的优先目标来推进政府的政策议程。它与部门和机构紧密合作,将政府的优先事项转化为旨在产生可衡量结果的政策,计划,计划和计划。OPP鼓励和支持旨在增加人口的工作,为新斯科舍省提供更多更好的机会,以支持所有地区的可持续繁荣并改善我们的生活质量。

联邦公报/第 90 卷,第 20 期/2025 年 1 月 31 日,星期五/...

评论、干预动议或抗议已收到。本通知表明委员会工作人员打算为该项目准备一份环境评估 (EA)。1 委员会工作人员计划在 2025 年 3 月 7 日之前发布一份环境评估。时间表可能会酌情修改。环境评估将发布 30 天的评论期。工作人员将审查对环境评估提出的所有评论,并在委员会对程序的最终决定中考虑这些评论。委员会的公众参与办公室 (OPP) 支持公众有意义地参与和参与委员会程序。OPP 可以帮助公众成员,包括土地所有者、环境正义社区、部落成员和其他人获取公开信息并了解委员会流程。如需公众咨询和协助提交干预、评论或重审请求等文件,鼓励公众致电 (202) 502–6595 或发送电子邮件至 OPP@ ferc.gov 联系 OPP。对本通知有任何疑问,请联系 David Rudisail,电话:(202) 502–6376,或发送电子邮件至 David.rudisail@ ferc.gov。

农药计划对话委员会出现...

与去年的ETWG报告一样,在对PPDC的建议进行更详细的详细介绍之前,我们希望敦促环境保护署(EPA)农药计划办公室(OPP)考虑实施我们的建议,以实施我们的建议,以积极地为范式朝着更安全的农业转移,更重要的是我们更重要的是,我们更重要的是,我们更重要的是,我们更重要的是,这是我们更重要的一员。推动“物联网”的数字和其他技术能力的提高没有显示出减慢美国农业中新兴技术采用的迹象。实际上,有迹象表明,在农业中采用新兴技术的步伐有所提高。与过去的情况一样,尤其是涉及害虫管理产品应用的技术,采用技术的形状和速度,这些技术将以精确和数字农业的承诺实现,EPA OPP在本报告中考虑这些建议时将作出的决策会影响。因此,我们恢复了EPA OPP的呼吁,以将相关新兴技术的规定视为改善美国农业的潜在历史机会,并投资于开发数字基础设施的努力